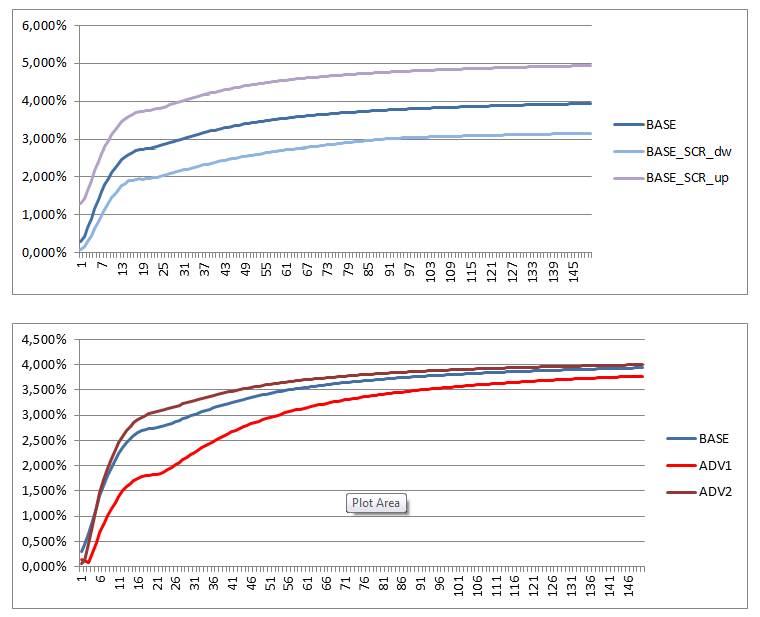

Lo scorso 30 aprile l’EIOPA (European Insurance and Occupational Pensions Authority) ha avviato uno stress test per valutare la resilienza del settore assicurativo Europeo.I risultati permetteranno una prima valutazione concreta dell’impatto del nuovo regime sulle imprese: l’esercizio è volto anzitutto a valutazioni di stabilità, ma basandosi sulla metrica Solvency II (SII) consentirà di avere una misura dell’impatto del complesso delle nuove norme nella loro versione definitiva (l’ultima misura di questo tipo risale a più di 3 anni fa). Lo stress test, infatti, è basato sulla più recente definizione del framework SII, incluse le misure Long Term Guarantees (LTG) su cui il Trilogo Europeo (Parlamento Europeo, Consiglio Europeo e Commissione Europea) si è accordato il 19 Novembre 2013. Lo studio ha impegnato le imprese per 5 settimane: i dati, consegnati a livello nazionale l’11 Luglio, sono stati validati dalle autorità di vigilanza dei diversi Paesiil 31 Luglio e sonoora in fase di validazione EIOPA fino a metà Settembre; i risultati degli stress saranno pubblicati a Novembre 2014. Metodologie e parametri sono stati definiti con la collaborazione dello European Sistemic Risk Board (ESRB) e sono mirati a verificare la robustezza del settore assicurativo sotto particolari condizioni avverse. Questo esercizio dovrebbe permettere di individuare eventuali punti deboli per trarre indicazioni al fine di rafforzare la stabilità del sistema finanziario europeo. Il Regulator ha richiesto di effettuare lo stress test alla data del 31/12/2013;nell’esecuzione dello studio le misure LTG sono opzionali (è comunque necessario fornire i risultati senza la loro applicazione) edallineate al più recente framework SII,inoltre: – i risultati devono provenire dall’applicazione della Standard Formula (e non dal modello interno) – i cash flow futuri non devono essere alimentati dal new business, in linea con l’approccio di going concern (come da SF) – le analisi per il “low yield module” (vedi sotto) devono essere portate a termineconsiderando un orizzonte temporale di 60 anni, laddove significativo L’EIOPA ha richiesto di valutarel’impatto di 2 diversi moduli di stress: “core module” e “low yield module” Il “core module” testa la robustezza delle compagnie in due scenari di mercato sfavorevoli (adverse1 and adverse2), dove stress su tassi di interesse, azioni, titoli governativi/corporate e su prezzi del mercato immobiliare si affiancano asituazioni critiche di rischi specifici del settore (mortalità, longevità, riserve insufficienti e rischi catastrofali). Differentemente dai precedenti esercizi, gli stress finanziari sono supposti istantanei e simultanei: gli impatti che ne derivano sono perciò da considerarsi additivi e non vanno aggregati tramite matrice di correlazione; i rischi underwriting sono considerati indipendenti fra loro e da quelli di mercato, non necessitano quindi di assunzioni preliminari sulla correlazione e permettono in ogni caso analisi ex post su effetti combinati (per riprodurli è sufficiente ipotizzare l’accadimento simultaneo di due o più shock).Con gli scenari adverse1 e adverse2, EIOPA vuole riprodurre dinamiche non favorevoli del mercato finanziario a livello globale (per entrambi gli scenari viene identificata una fonte di stress) ed al contempo focalizzare l’attenzione sull’impatto che i singoli stress hanno in termini di solvibilità. Per quanto concerne i rischi assicurativi, le compagnie sono tenute a riportare i risultati lordi e netti riassicurazione: in questo modo EIOPA, collezionando tutti i dati europei, può verificare il possibile fallimento di un riassicuratore in un determinato scenario di stress. I grafici di seguito riportati mostrano un confronto fra la curva base e le relative up/dw per il cacolo dell’SCR ed un confronto fra i livelli di curva base e adv1 e adv2.

– In adv1 la fonte di stress di mercato è l’equity, il cui shock produce importanti ripercussioni su titoli governativi e corporate.

Comparando gli stress a quelli della SF possiamo dire che

- l’equity è praticamente in linea (-41% vs -39%(quotati in mercati regolamentati OECD o EEA)/-49%(altro))

- il property è più severo(-49%(commerciale)/-17.10%(residenziale) vs -25%)

- la longevità non è distante (incremento 10% vita attesa calibrato su età 65/75 vs circa 13%,che corrisponde approssimativamente al decremento del 20% dei tassi di decesso della SF)

- la mortalità catastrofale non è distante (+0.6d_x/1000l_x vs +0.45, che corrisponde approssimativamente allo +0.15% da sommare ai q_x nella standard formula)

- i riscatti massivi è significativamente meno severo (20% vs 40%).

– In adv2 la fonte di stress di mercato è dovuta ai non-financial corporate bonds (questo evento può essere interpretato come la correzione all’attuale livello basso di spread che si osserva sui corporate bond).

Comparando gli stress a quelli della SF possiamo dire che

- l’equity è meno severo (-21% vs -39%/-49%)

- il property è meno severo (-18%/-15.70%vs -25%)

- la longevità non è distante (incremento 18% vita attesa vs circa 13%)

- la mortalità catastrofale è più severo (+2d_x/1000l_x vs circa +0.45)

- i riscatti massivi è meno severo (35% vs 40%)

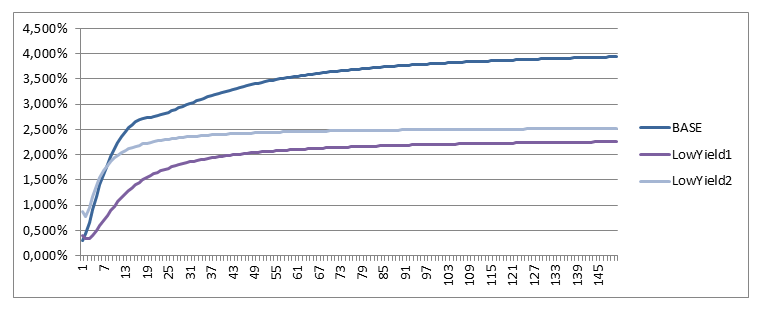

Il “low yield module” è un esercizio dedicato all’approfondimento degli effetti di una prolungata fase di bassi tassi di interesse sulla solvibilità delle assicurazioni, in linea con il documento pubblicato da EIOPA il 28 febbraio 2013“Opinion on a ProlongedLowInterest Rate Enviroment”.Con l’obiettivo di far ripartire l’economia, la Banca Centrale Europea si è infattiposta come impegno principe quello di abbassare i tassi di interesse e di mantenerli tali: tale scenario potrebbe creare problemi alle compagnie di assicurazione che operano nel ramo vita con molte polizze in gestione separata (dove il cliente ha diritto ad una rivalutazione minima garantita). L’EIOPA vuole testare la robustezza del settore assicurativo sotto tali condizioni, per evitare il ripetersi di quanto già accaduto in Giappone negli anni 90, dove diverse compagnie non furono in grado di far fronte ai rendimenti garantiti agli assicurati. Il modulo si articola in due scenari, che differiscono solo per la struttura a termine dei tassi di interesse:

– low yield 1 utilizza come base di calcolo la curva di tassi giapponese di dicembre 2011 e analizza un contesto in cui tassi bassi per tutte le maturities perdurano nel tempo

– low yield 2 utilizza come base di calcolo la curva si tassi euro di giugno 2012 e analizza un contesto in cui si vede uno shock atipico inverso sui tassi di interesse: incremento nel breve e decremento nel medio-lungo termine (nella curva adottata incremento fino a 7 anni e poi decremento)

Nella prima fase, detta “bottom up” le compagnie sono tenute a calcolare gli impatti che tali strutture a termine producono sui valori di attivi, passivi e bilancio; nella seconda fase, detta “top down” EIOPA utilizza tali informazioni per condurre ulteriori analisi e sensitivities.

E’ utile sottolineare che in Italia le polizze con gestioni separate rappresentano una porzione molto rilevante del mercato Vita ed è bene ricordare che IVASS, già con la lettera al mercato del30 Maggio 2013, aveva richiesto a tutte le compagnie italiane di valutare, per contratti di tipo rivalutabile collegati a gestioni separate interne, l’impatto di una perdurante situazione di bassi tassi di interesse sulla loro capacità di adempiere agli impegni assunti, commissionandosimulazioni sulla loro esposizione al rischio di tasso basate su tre scenari differenti di stress:in particolare era stato chiesto alle compagnie di ipotizzare rispetto al caso base della curva swap in euro una variazione istantaneaparallela di+/-100bpse di misurare l’eventuale impatto sul fabbisogno di riserva aggiuntiva per rischio di tasso di interesse garantito di cui al regolamento IVASS n.21. In quell’occasione i risultati erano stati buoni(dal momento che la maggior parte delle riserve accantonate si riferisce a prodotti con rendimento minimo garantito inferiore a quello offerto dai titoli di stato su cui sono investiti gli attivi a copertura), ma l’esercizio con situazione perdurante di tassi bassi è ora eseguito seguendo le regole di SII.

EIOPA si è posta come obiettivo a livello europeo l’analisi del 50% del mercato Vita e Danni; in Italia, come da prassi per gli stress test, IVASS ha richiesto la partecipazione di quasi tutto il settore, inviando alle compagnie coinvolte una lettera con l’indicazione dei moduli da considerare (tipicamente “low yield module” per le sole compagnie vita, “core module” per vita e danni)