L’ulteriore recente calo dello spread tra BTP e BUND a seguito delle rassicurazioni di Draghi sull’atteggiamento della Banca Centrale Europea (possibilità di quantitative easing) ha portato alla fine di settembre il rendimento dei titoli decennali italiani al 2.40%. A questa continua discesa del tasso medio di rendimento dei prestiti obbligazionari emessi dallo Stato (TMO) segue l’abbassamento del tasso massimo garantibile (TMG) per i contratti assicurativi che prevedono una garanzia di tasso d’interesse.

La regola di determinazione del TMG è definita dal regolamento ISVAP n° 21 in base a quanto prescritto dal Codice delle Assicurazioni del 2005 (normativa primaria nazionale); tale normativa nazionale era stata emanata per recepire quella europea, in particolare la terza direttiva 92/96/CEE del 10 novembre 1992.

La direttiva prescrive che il tasso di interesse utilizzato dalle Compagnie debba essere scelto in base a criteri prudenziali e fissato secondo le norme dell’autorità competente dello Stato Membro. La regolamentazione è volta alla tutela dei consumatori, perché non permette alle Compagnie di promettere garanzie irrealizzabili.

Il TMG è definito a partire dal TMO, definito in funzione delle rilevazioni mensili dei tassi annui di rendimento lordo dei Buoni del Tesoro Poliennali con scadenza a dieci anni (BTP_10y). Ogni mese il TMO è pari al valore minimo tra l’ultimo tasso BTP rilevato e la media aritmetica degli ultimi 12 tassi.

Il TMG viene aggiornato rispetto al valore in vigore se si verifica una delle seguenti condizioni:

- il 60% di ciascuno degli ultimi 3 valori del TMO è superiore al 115% del TMG in vigore

- il 60% di ciascuno degli ultimi 3 valori del TMO è superiore al TMG in vigore per più di 50bp;

- il 60% di ciascuno degli ultimi 3 valori del TMO è inferiore al 85% del TMG in vigore

- il 60% di ciascuno degli ultimi 3 valori del TMO è inferiore al TMG in vigore per più di 50bp;

le condizioni di aggiornamento corrispondono ad una variazione significativa del TMO (15% del valore corrente o 50 punti base).

Qualora si verifichi almeno una delle quattro condizioni, il nuovo valore del TMG è definito come media aritmetica delle ultime 3 osservazioni del 60% del TMO, arrotondata al più vicino quarto di punto (cioè 0.00%, 0.25%, 0.50% o 0.75%).

La regola appena descritta vale per i contratti con generica provvista di attivi, un valore massimo del TMG del 4% si applica per le assicurazioni di puro rischio; per i contratti con idonea provvista di attivi la procedura è quella descritta per quelli con generica provvista, ma ai fini della verifica delle condizioni di variazione e ai fini della determinazione del nuovo valore si considera il 75% del TMO in luogo del 60%. Anche i piani individuali di previdenza (PIP) di Ramo I sono assoggettati alla regola di calcolo del TMG, essendo classificati come contratti assicurativi con generica provvista di attivi.

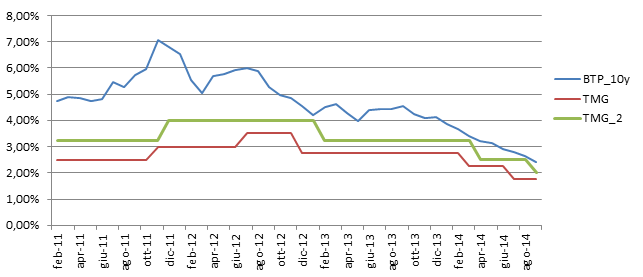

Di seguito si riporta un grafico con gli ultimi livelli di BTP_10y, TMG (generica provvista), TMG_2 (idonea provvista): con la rilevazione del BTP_10y di Luglio, il TMG è passato da 2.25% a 1.75%, con la rilevazione di Settembre, il TMG_2 è passato da 2.50% a 2.00%; qualora anche il rendimento del BTP_10y di Ottobre dovesse scendere sotto a 2.479% (= 85% * 1.75% / 60%), il livello del TMG scenderà ulteriormente passando da 1.75% a 1.50%.

Poiché il TMG è un tasso massimo garantibile, le Compagnie sono obbligate a non superarlo, potendo in ogni caso applicare un tasso inferiore; naturalmente in caso di modifica a ribasso del TMG, le Compagnie devono adeguare le garanzie sui prodotti con tasso garantito più elevato del nuovo TMG entro 3 mesi dalla variazione del TMG stesso.

L’adeguamento riguarda la nuova produzione (nuove polizze, ma anche capitali acquisiti su polizze già esistenti con versamenti effettuati dopo la modifica del TMG) e può essere apportato anche al portafoglio in essere ove esistano specifiche clausole contrattuali che consentano di rivedere il rendimento minimo garantito sui capitali già acquisiti alla data della modifica.

Tipicamente accade che le Compagnie si attrezzino per abbassare i tassi garantiti in corrispondenza di un abbassamento del TMG, pur non sforando il limite di tasso massimo garantibile.

Ovviamente, le Compagnie con portafoglio di prodotti a garanzia di rendimento minimo legato al TMG beneficeranno di una discesa di quest’ultimo in termini di requisito di capitale sotto Solvency II.