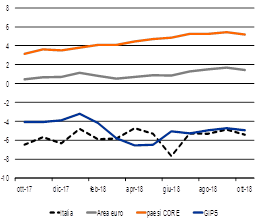

Il sistema bancario italiano sembra esser tornato a vivere un momento difficile. Come emerge dall’ultimo Rapporto Banche CER 2/2018, nel corso degli ultimi 12 mesi rilevati dalle statistiche, cioè tra ottobre 2017 e ottobre 2018, gli impieghi totali erogati dal sistema bancario italiano sono diminuiti del 3,2%, contro un aumento del 10,4% in Francia, dell’1,9% in Germania. L’Italia in questo quadro sembra essere il paese con più difficoltà sul fronte bancario. Guardando al dettaglio dei finanziamenti erogati alle imprese non finanziarie la situazione italiana ad una prima analisi appare ancora peggiore. Lo stock degli impieghi alle imprese ha segnato una variazione pari a circa il -5,4% ad ottobre 2018 (-6,5% ad ottobre 2017). Nei paesi core, che comprendono Germania, Francia e le altre nazioni dell’Europa centrale, la variazione è stata invece nell’ordine del +5,2% (grafico 1).

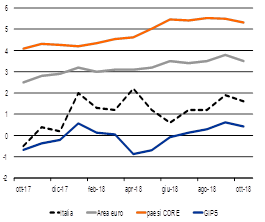

Queste dinamiche risentono però dei processi di cartolarizzazione. La cessione dei prestiti, che negli ultimi mesi ha riguardato in particolare i crediti dubbi, fa infatti diminuire dai bilanci la consistenza dei crediti erogati. Correggendo per effetto delle cartolarizzazioni si rileva che il credito alle imprese operanti in Italia da inizio anno è tornato ad aumentare (+1,6% ad ottobre 2018 – grafico 2).

Fonte: elaborazioni CER su dati BCE.

Fonte: elaborazioni CER su dati BCE.

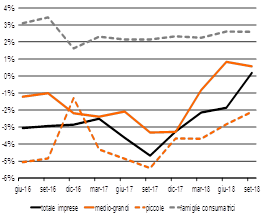

L’analisi in base alla dimensione delle imprese ci dice però che il miglioramento nell’erogazione del credito si è verificato soprattutto tra le imprese medio-grandi (grafico 3). Nel dettaglio, per le medio-grandi la variazione è stata lievemente positiva nel corso dei mesi centrali del 2018, mentre per le imprese di minor dimensione si continua a registrare una contrazione del credito (-2,1%) a settembre 2018.

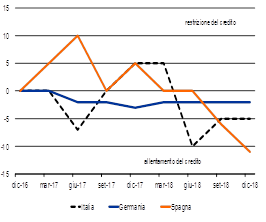

Per determinare quanto queste dinamiche siano influenzate da fattori di offerta e/o di domanda si possono in primo luogo osservare le indicazioni offerte dalla Bank Lending Survey (BLS), un’indagine che viene effettuata dal 2003, condotta dalle banche centrali nazionali insieme alla BCE, che viene rivolta alle principali banche dell’area euro. Nel questionario somministrato vi è una specifica domanda in cui gli intermediari possono esprimere le loro valutazioni sull’andamento della congiunturale del sistema creditizio. Con specifico riferimento alle PMI, si osserva che la le condizioni di offerta del credito alle PMI confermano un allentamento anche a fine 2018 in Italia, ma si nota un peggioramento rispetto ai trimestri precedenti (grafico 4).

(*) Escludono i pronti contro termine e le sofferenze. Le variazioni percentuali sono corrette per tenere conto dell’effetto contabile di cartolarizzazioni e riclassificazioni. Le imprese piccole includono le società in accomandita semplice, in nome collettivo, semplici, di fatto e le imprese individuali con numero di addetti inferiore a 20.

Fonte: Banca d’Italia (Bollettino Economico).

(*) 100 = massimo restringimento nell’erogazione del credito, -100 = massimo allentamento.

Fonte: elaborazioni CER su dati BCE.

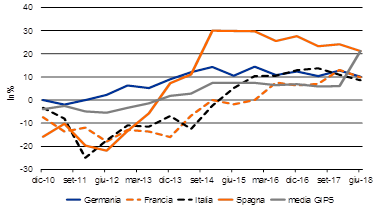

Inoltre, le più recenti informazioni sul fronte del livello della domanda di credito, relative alla fine del 2017 e tratte dall’Indagine sull’accesso al credito delle PMI condotta dalla Bce e dalla Commissione Europea, non segnalano difficoltà di accesso al credito da parte delle PMI italiane. Il saldo tra le risposte di chi ha registrato un incremento del credito bancario rispetto a chi ha osservato una sua diminuzione è rimasto positivo per tutte le aree considerate. Tuttavia, nel grafico si osserva un peggioramento nelle ultime rilevazioni e l’Italia ora mostra il saldo peggiore (grafico 5).

Saldo netto delle risposte tra chi ha registrato un incremento rispetto alla riduzione del credito bancario

Fonte: elaborazioni CER su dati BCE.

In conclusione, rispetto alla precedente nota, si evince un rallentamento dell’attività creditizia in un contesto in cui gli istituti (sia quelli italiani che quelli europei) stanno attraversando pressioni cicliche e strutturali non indifferenti, che causano una diminuzione costante dei margini per via dei bassi tassi d’interesse a fronte di richieste di requisiti patrimoniali più elevati e di significativi investimenti imposti dalla sfida tecnologica.

Bibliografia

– CER, Rapporto Banche CER 2/2018