Executive Summary

E’ giunto a conclusione il lungo percorso di consultazione e affinamento tecnico, con relativo rinvio della entrata in vigore, che ha portato alla nuova disciplina sui rischi di mercato nel framework di Basilea, nota come FRTB, Fundamental Review del Trading Book. La versione pubblicata nel mese di febbraio tiene conto di vari aspetti emersi nel corso delle consultazioni. Nel paper cercheremo di dare conto di tali nuovi elementi con alcune riflessioni finali.

1 Necessità dell’FRTB e breve review storica

Il nuovo impianto FRTB è stato originato nella sua genesi da varie motivazioni, di cui riassumiamo le principali:

- Necessità di superare la over reaction alla crisi generata con la normativa detta di Basilea 2.5, con evidenti errori logici introdotti in tale ambito quali la somma tra VaR e StressedVaR e l’introduzione dell’IRC, specie per le banche che avevano validato i modelli interni, con un aggravio quindi di requisiti di capitale per le banche che al contrario erano più in grado di misurare correttamente i rischi. Si veda [8] e [9]

- La transizione dal VaR come misura di rischio all’Expected Shortfall (ES), per la sua migliore capacità di cogliere le perdite sulla coda negativa e migliori proprietà teoriche. Si veda [1], [2].

- La volontà di mettere a punto anche per le banche che utilizzano i modelli standard, che ricordiamo sono la più parte, di modelli di misura più risk sensitive, cioè più rappresentativi delle posizioni e delle esposizioni del portafoglio

La prima versione apparentemente definitiva del nuovo framework è stata pubblicata nel dicembre 2016, si veda [4].

In seguito sono stati condotti con la comunità finanziaria numerosi passi di affinamento e modifica, che hanno portato alla versione di febbraio 2019 [3].

Sintetizzando e omettendo per motivi di spazio varie questioni legate al processo di validazione e al confine banking book / trading book, il primo di questi punti è relativo alla (affermata) eccessiva complessità dei nuovi modelli standard, che chiedono alle banche una precisa tassonomia granulare dei fattori di rischio e dei prodotti, e una capacità di calcolare le sensitivities (delta, vega, gamma) sotto precise ipotesi, aggregando poi i rischi con opportune matrici di correlazione, in condizioni normali e stressate.

Questo ha portato alla proposta di un cosiddetto modello R-SBM, Reduced standard model, particolarmente semplice, diremo quasi grossolano, per banche con operatività finanziaria molto limitata. Si veda [5].

La seconda questione è alquanto tecnica, e riguardava per le banche con modelli interni i test di profit and loss attribution (PLA), ritenuti da molte banche non corretti, in quanto suscettibili di determinare per le banche stesse esiti negativi in qualche modo ingiustificati.

Ricordiamo che con PLA si intende la verifica che le P&L calcolate dai sistemi di risk management siano quanto più possibili prossime a quelle determinate dai sistemi di front office su cui si basano il reporting giornaliero, la contabilità e il bilancio.

Questo è un fatto forse poco comprensibile ai non addetti ai lavori, ma è noto e rilevante per chi ha esperienza pratica.

In sostanza in molte banche di grandi dimensioni vi sono più sistemi di front office (anche 3 o 4) specializzati in varie operatività, per esempio per execution sui mercati quotati, o per derivati OTC interest rate, equity, ecc.

A valle di questi sistemi vi è una unica piattaforma di misura dei rischi che funge da collettore e aggregatore di tutte le posizioni, infine calcolatore del rischio. Si tratta quindi di un approccio duale, che se da un lato è molto costoso nella sua logica di “doppio binario”, dall’altro preserva il principio generale di indipendenza della funzione di risk management dalle funzioni di linea. Perché vi possono essere dunque differenze nel calcolo delle P&L tra i due livelli? Molte le cause:

- Errori nelle interfacce informatiche che trasformano le posizioni e i portafogli dei sistemi di front office per il loro caricamento nella piattaforma di risk management

- Diversità nei market data che alimentano i sistemi, causa diversi providers, diverso freeze temporale dei parametri, ecc.

- Fattori di rischio che per semplicità il processo di risk management potrebbe non considerare

- Diversità nelle librerie di pricing degli strumenti finanziari, o nei modelli o nella calibrazione dei relativi parametri.

Tornando a FRTB, e indicando con PLR le P&L calcolate dal sistema di risk management, e con PLF quelle di front office (la normativa le definisce “ipotetiche” ma ci sembra veramente poco azzeccato), i test PLA erano specificati nella versione 2016 del framework in base a due metriche da calcolare su opportuna finestra storica, cioè:

- Media(PLR – PLF) / Varianza(PLF), vincolo nel range [-10%,+10%]

- Varianza (PLR – PLF) / Varianza(PLF), vincolo nel range [0%,+20%]

Il senso concettuale dei test è evidente. La componente di P&L non spiegata, cioè (PLR – PLF), deve essere piccola in media e variabilità rispetto al fenomeno “vero”, cioè PLF.

Bene, in vari contesti (EBF, European Banking Federation, ABI, riviste di settore) alcune banche di grandi dimensioni hanno sostenuto come questi test determinassero esiti negativi tanto più spesso quanto più in portafogli a basso rischio, cioè con variabilità delle P&L, per costruzione aritmetica degli indicatori. Effetto questo non desiderabile. Ne sono seguite numerose istanze nei gruppi di lavoro congiunti delle banche europee e relative richieste alle authorities per una revisione.

2 Principali evoluzioni della versione definitiva FRTB

Vediamo quindi come l’ultima versione del framework FRTB ha definito gli aspetti di maggiore critica emersi nel dibattito internazionale

2.1 Modelli standard semplificati per banche con limitata operatività

Dell’argomento si occupa diffusamente il paragrafo 40 del paper, viene definito SSA, simpliefied standardized approach il metodo. Rileviamo gli aspetti salienti:

- Il metodo di calcolo rimane quello di Basilea 2 e 2.5. Rispetto al paper [5] del 2017, non viene quindi adottato un metodo ancora più semplice ma si conferma quello già noto alle banche, basato su tassonomie dei fattori di rischio e algoritmi di calcolo di complessità “intermedia”

- Il capital charge non è

però quello determinato con le regole di Basilea 2 e 2.5, ma viene incrementato secondo i seguenti

fattori moltiplicativi (scaling factor)

- Rischio di tasso: 1.30 (+30%)

- Rischio cambio: 1.20 (+20%)

- Rischio equity: 3.50 (+250%)

- Le regole per cui una

banca può essere ammessa al metodo SSA si baseranno, secondo soglie non ancora

definitive, su 2 indicatori di rilevanza, assoluta e relativa, del trading book

della banca stessa, da soddisfare congiuntamente:

- Controvalore del trading book. Esempio: sotto 1 bn €

- Quota dei rischi di mercato rispetto ai rischi globali di I pilastro (credito, mercato, operativo). Esempio: sotto il 10%.

2.2 Test PLA per i modelli interni

Su questo aspetto il comitato ha definito due metriche di impostazione più strettamente statistica

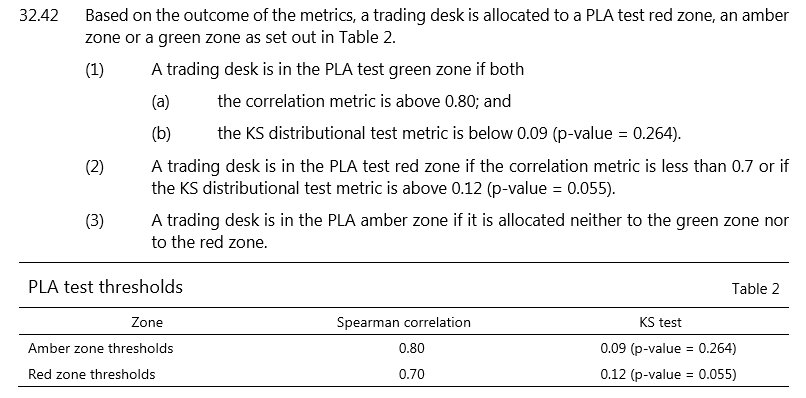

- Misura della correlazione dei ranghi di Spearman di PLR(t) vs PLF(t), così da catturare se via sia la stretta connessione auspicata tra le due

- Test di Kolmogorov-Smirnov di vicinanza tra le due distribuzioni. Questo test misura la distanza tra le due funzioni di ripartizione empirica, per cui è nota la distribuzione asintotica se provengono dallo stesso modello probabilistico e con opportune soglie di accettazione/rifiuto consente di discriminare se un campione proveniente da un fenomeno stocastico (in questo caso PLR(t)) è compatibile con un modello teorico che lo genera, in questo caso PLF(t).

Le due statistiche-test sono combinate per definire zone verdi, gialle, rosse, che per comodità riportiamo direttamente dal framework [3].

In sostanza, entrambi i test devono avere un buon risultato (alta correlazione tra i campioni, bassa distanza tra le distribuzioni delle P&L) per essere in zona verde di piena accettazione.

3 Alcune riflessioni

Il nuovo impianto FRTB di recente ha disciplinato in modo pressoché definitivo le questioni rimaste aperte da alcuni anni per giusto scetticismo della comunità finanziaria e internazionale.

L’ultima versione pubblicata del framework ci sembra abbia risolto in modo più che soddisfacente i limiti che erano emersi.

Per quanto riguarda i modelli standard, si tiene conto che per molte banche di limitata operatività il modello standard principale di FRTB sarebbe stato un sovra impianto di complessità francamente eccessiva. D’altronde il cosiddetto modello ridotto del 2017 era fin troppo grossolano. Bene quindi avere mantenuto le regole di calcolo di Basilea 2, però appesantite nel capital charge dalla applicazione dello scaling factor. Con la normativa di Basilea 2.5 le banche con modello standard, e quindi minori investimenti in modelli, risorse, tecnologie, erano ingiustamente favorite rispetto alle banche con modelli standard.

Per quanto riguarda i modelli interni e i test di profit and loss attribution, le nuove misure si caratterizzano per un più rigoroso impianto statistico.

Infine, non ne abbiamo qui parlato in quanto già previsto nel framework FRTB del 2016, va ricordata la positiva eliminazione del requisito IRC, che determinava un double counting tra rischio spread e rischio downgrade nei portafogli di bond ed equity, in favore del DRC, default risk charge, e soprattutto la sua applicazione anche alle banche con modello standard, che anche in questo ambito erano state inopportunamente avvantaggiate con la normativa Basilea 2.5.

Per concludere, quindi, il nuovo framework FRTB, pur nelle difficoltà implementative e nei dettagli oggetto di futura regulation e standard tecnici, appare ora come un sistema organico e coerente secondo i necessari principi di proporzionalità.

Riferimenti

[1] Acerbi C., Tasche D. (2001), “On the coherence of the Expected Shortfall”.

[2] Acerbi C., Szekely B “Backtesting Expected Shortfall”, MSCI Research paper.

[3] Basel Committee on Banking Supervision (2019), “Minimum capital requirements for market risk”, paper 457.

[4] Basel Committee on Banking Supervision (2016), “Minimum capital requirements for market risk”, paper 352.

[5] Basel Committee on Banking Supervision (2017), “Simplified alternative to the standardised approach to market risk capital requirements”, paper 408.

[6] Basel Committee on Banking Supervision (2014), “Fundamental review of the trading book: outstanding issues”, paper 305.

[7] Basel Committee on Banking Supervision (2013), “Fundamental review of the trading book: A revised market risk framework”, paper 265.

[8] Basel committee on Banking Supervision (2009), “Revisions to the Basel II market risk framework – final version”, paper 158.

[9] Basel Committee on Banking Supervision (2009), “Guidelines for computing capital for incremental risk

in the trading book”, paper 159.

[10] EUROPEAN PARLIAMENT (2013), “REGULATION (EU) No 575/2013 on prudential requirements for credit institutions and investment firms and amending Regulation”.