1 KIID per UCITS vs KID per prodotti retail. Breve rassegna e comparazione

L’informativa per il pubblico per i fondi comuni a livello comuniario è regolata dalla normativa UCITS, cioè dalla Direttiva 2009/65/CE (UCITS IV), e da ulteriori normative attuative. La normativa è entrata in vigore al livello di ordinamento nazionale in data 1.1.2013.

Tali normative stabiliscono la consegna al cliente obbligatoria del KIID (Key information investement document), documento breve standardizzato che riporta le politiche di investimento, profili rischio rendimento, costi del prodotto.

La seconda normativa europea di riferimento per l’informativa sui prodotti finanziari è la Regulation EU 1286/2014 riguardante i PRIIPs (Prepackaged Retail Investment and Insurance based Products). Anche tale disciplina definisce una documentazione sintetica standardizzata (max 3 pagine formato A4) per la clientela, denominata in questo caso KID (key information document).

La normativa detta dei “KID for PRIIPS” è in vigore da 1.1.2018.

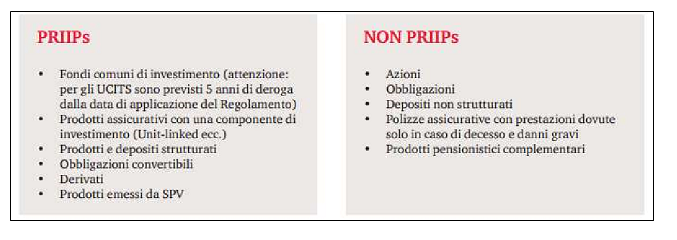

L’ambito di applicazione è schematizzato nella seguente tabella

Come si vede, la normativa dei KID/PRIIPs ha nel perimetro anche i fondi comuni, con potenziale sovrapposizione rispetto al KIID UCITS.

In fase di entrata in vigore della stessa, è stata però concessa deroga agli operatori dell’asset management sino al 31.12.2019 per la produzione dei KID, deroga poi estesa sino al 31.12.2021, causa forte dibattito critico espresso dalla comunità finanziaria in ordine alla applicazione della normativa KID anche ai fondi.

Prima di illustrare tale dibattito e le critiche principali, analizziamo le principali differenze dei KIID UCITS vs KID PRIIPS. Ci limitiamo qui alla parte su profilo di rischio e rendimento, non trattiamo dei costi per motivi di spazio.

Vediamo dunque le differenze (e analogie):

- Rappresentazione del rischio. Entrambi i documenti rappresentano il rischio mediante un SRI (syntethic/summary risk indicator) su scala 1…7, dove 1 rappresenta il livello minino, 7 quello massimo. A tale classe di rischio si giunge ovviamente dopo avere mappato misure continue in classi discrete in base a certi range. Da notare che per i fondi la normativa si esprime su Risk & Reward indicator, come ad assumere quindi che a rischi maggiori corrispondano sempre rendimenti maggiori, ma di fatto è un indicatore di solo rischio

- Tipi di rischio coperti. Il KIID dei fondi comuni cattura il rischio di mercato in senso stretto, in quanto la misura sintetica è basata sulla volatilità della quota (NAV) del fondo. Per i KID invece l’indicatore finale è la combinazione di due processi, uno legato al rischio di mercato del prodotto, l’altro al rischio di credito/emittente, che poi vengano aggregati tra loro. Infatti, nei disclaimer dei KIID dei fondi sui rischi non coperti dall’indicatore, pressoché tutti la case prodotto citano il rischio di credito

- Metodologia per il rischio di mercato. Entrambe i prospetti sono basati su concetti di VaR e volatilità su scala annua. Per i fondi si esegue un calcolo di volatilità classico, ottenuta come deviazione standard dei rendimenti giornalieri. Per i PRIIPS il calcolo è molto più complesso: i prodotti sono classificati in categorie in relazione al tipo di payoff. Per tutte le categorie si parte da un calcolo di VaR che poi viene convertito in una misura di volatilità. Per i prodotti con payoff lineare si usa un approccio analitico detto di Cornish-Fisher, per la stima del percentile (VaR), mentre per i prodotti non lineari (caso più importante i certificates esotici), è richiesto un approccio simulativo mediante ricampionamento dei rendimenti storici. Si veda per maggiori dettagli [3]

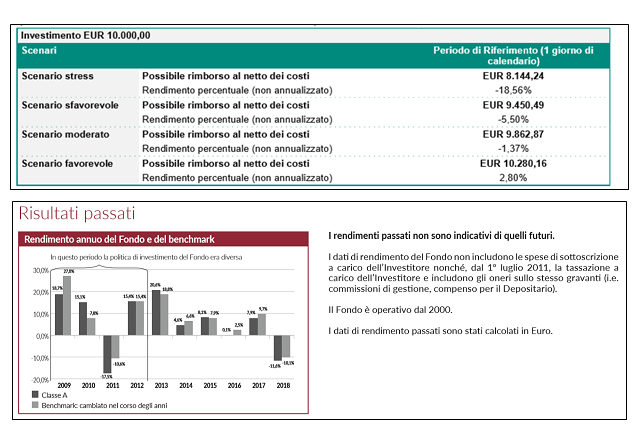

- Rappresentazione rendimenti. Per il KIID dei fondi vengono mostrate in forma di istogramma le performance passate annue del prodotto, con quelle del benchmark se disponibile, su 10 anni. Per i PRIIPs sono invece visualizzati i rendimenti prospettici su più scenari: favorevole, mediano, sfavorevole, sotto stress. I primi corrispondono ai percentili (90%, 50%, 10%) dei possibili rendimenti. Lo scenario di stress è ottenuto a partire da una stima “estrema” della volatilità, ottenuta su più possibili subfinestre, infine dalla applicazione di un opportuno percentile.

Sull’ultimo punto di sotto nelle figure il confronto secondo le due normative di due prodotti con mercato di riferimento simile, cioè un fondo azionario europeo e un certificate collegato all’indice Eurostoxx50 con leva long di circa 3.5 (al momento del presente articolo).

2 Critiche all’attuale KID dell’industria dell’Asset Management

L’industria dell’asset management europea, mediante la propria associazione di categoria EFAMA, ha espresso varie critiche rispetto alla applicazione as-is della normativa sui KID anche ai fondi comuni. Tali critiche sono state espresse nel corso del 2018 e sintetizzate in un position paper.

Tra l’altro, va anche detto che se non intervengono modifiche normative, i clienti si vedrebbero consegnare sia il KID sia il “vecchio” KIID.

Le principali critiche, oltre la disclosure sui costi, riguardano la eliminazione delle performace passate in favore degli scenari ipotetici futuri.

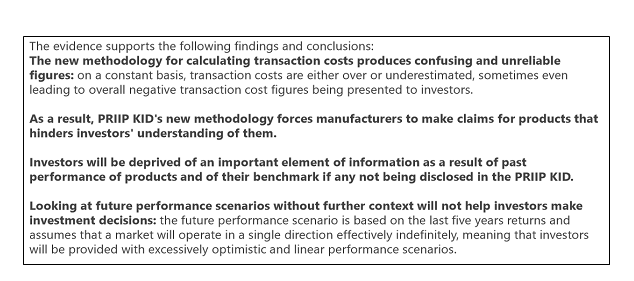

La posizione di EFAMA in [4]. Qui di sotto riportiamo la press relase che bene evidenzia lo scetticismo.

3 Il recente paper di consultazione delle authorities europee. Innovazioni sul KID per i fondi

Le authorities di supervisione di intermediari e mercati ESA (ESMA, EBA, EIOPA) hanno pubblicato nell’ottobre 2019 un paper di consultazione che cerca di tenere conto sia delle perplessità espresse dalle associazioni di categoria in una precedente consultazione e anche di test condotti presso i consumatori. Si veda [5].

Tralasciando come detto la questione dei costi, ci soffermiamo qui sulle significative proposte riguardanti la illustrazione al cliente delle performance.

E’ necessario un piccolo passo indietro. Oltre al fatto di non visualizzare le performance passate, giudicate più semplici in quanto “deterministiche” e quindi di facile comprensione, l’altro aspetto molto criticato della metodologia sulle performance è di essere prociclica.

Basandosi gli scenari di performance sulle serie storiche (in genere se disponibili 5 anni di dati), se ne ricava che le distribuzioni di probabilità stimate sui rendimenti, oltre alla incertezza (volatilità), ricavano dai dati anche il trend passato che diventa, sul futuro, una sorta di rendimento atteso.

Perché dunque prociclico? Se i nuovi prodotti, specie azionari, nascono in una fase di mercati positivi, la metodologia incorpora i trend osservati e quindi porta ad alcuni paradossi, come il fatto ad esempio, che anche lo scenario sfavorevole (10% peggior percentile) possa mostrare performance positive o solo debolmente negative. Fatto amplificato dall’eventuale uso di serie storiche su 2 anni, consentito dalla regulation. Lo stesso vale ovviamente per fasi di mercato negativo.

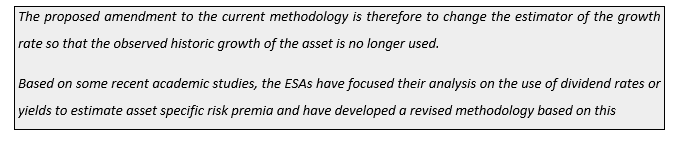

A fronte di questa critica motivata, le ESA propongono di eliminare i trend storici in favore di un concetto più solido e stabile di rendimento atteso, in qualche modo guidato da una combinazione di dividendo e di free risk.

Più in particolare viene proposto quanto segue:

- il rendimento (atteso) è dato dalla combinazione (somma) di: A) reference rate per currency B) asset specific risk premium.

- Il reference rate, che agisce come una sorta di pivot, è costruito con la curva ottenibile dai bond governativi del paese, così da catturare anche l’eventuale rischio specifico del paese

- il risk premium è

specifico per asset type, e vengono date le indicazioni che seguono:

- equity: tasso di dividendo

- bond: tasso cedola diminuito del reference rate

- FX: forward rate diminuiti del reference rate

- Commodity: forward rate diminuiti del reference rate

Si demanda alla consultazione e ai prossimi passi attuativi di definire con maggiore dettaglio quanto sopra.

Più in generale, vengono confermati gli scenari what if guidati da opportuni livelli di confidenza probabilistici (percentili), impianto che pure era stato soggetto a critiche per una sua rimozione.

Riportiamo qui uno dei passaggi chiave di [5] per argomentare questa nuova impostazione.

4 Riflessioni e Conclusioni

Come giudicare quanto proposto? Sarà interessante vedere gli esiti della consultazione, che si chiude in gennaio con pubblicazione degli esiti di sintesi alcuni mesi dopo. Di certo, se pensiamo ai fondi, tale aproccio che “unificherà” il rendimento atteso di prodotti analoghi (fondi azionari europra, fondi oggligazionari euro governativi medio termine, ecc) porterà ad una maggiore stabilità nel tempo delle figure di performance mostrate nel KID e anche una minore variabilità interna nel cluster di riferimento.

Alla fine il nodo critico rimane lo stesso: quanto l’industria del risparmio gestito sta sulla frontiera efficiente? Se pensiamo che la nuvola dei punti (i fondi comuni) sia molto compatta vicino la frontiera, la nuova proposta aggiunge chiarezza oltre che stabilità, se invece il panel dei prodotti a parità dello stesso cluster ha performance storiche molto differenziate, i nuovi scenari probabilistici impoveriti del trend storico potrebbero essere poco premianti per i migliori gestori, creando un generale livellamento tra i competitors, non veritiero su base empirica. Cercheremo di rispondere a questo in un prossimo articolo.

Alla fine il nodo critico rimane lo stesso: quanto l’industria del risparmio gestito sta sulla frontiera efficiente? Se pensiamo che la nuvola dei punti (i fondi comuni) sia molto compatta vicino la frontiera, la nuova proposta aggiunge chiarezza oltre che stabilità, se invece il panel dei prodotti a parità dello stesso cluster ha performance storiche molto differenziate, i nuovi scenari probabilistici impoveriti del trend storico potrebbero essere poco premianti per i migliori gestori, creando un generale livellamento tra i competitors, non veritiero su base empirica. Cercheremo di rispondere a questo in un prossimo articolo.

Riferimenti

[1] European Parliament (2009), “UCITS IV, regulation 2009/65”, Official Journal of the European Union

[2] European Parliament (2014), “Regulation 1286/2014 Key information documents for packaged retail and insurance-based investment products (PRIIPs)”, Official Journal of the European Union.

[3] Autori Vari (2016), “Risk section KID”, COM Workshop: KID for PRIIPs – 11/07/2016.

[4] EFAMA (2018), “EFAMA’S EVIDENCE ON THE PRIIP KID’S SHORTCOMINGS “

[5] ESMA, EBA, EIOPA (2019), “Joint Consultation Paper concerning amendments to the PRIIPs KID”