Executive summary

L’Autorità Bancaria Europea ha diffuso alcuni parametri che sintetizzano il rischio collegato all’attività bancaria con l’obiettivo di aumentare la trasparenza riguardo allo stato di salute dei diversi mercati bancari europei. Analizzando queste informazioni emerge un‘ampia divaricazione tra paesi periferici e paesi “forti”.

La disclosure dei parametri di rischio

La comparabilità delle statistiche tra diversi paesi europei circa il livello di rischio insito nell’attività bancaria tradizionale di finanziamento risente di innumerevoli problemi. Un primo passo per offrire una definizione più omogenea di come classificare un credito deteriorato è stato compiuto dall’Autorità Bancaria Europea (EBA) che, in vista dell’asset quality review (AQR) e degli stress test, ha elaborato un apposito documento guida (EBA, 2013).

In attesa che la Banca Centrale Europea (BCE) diffonda delle statistiche armonizzate su questo tema, alcune prime indicazioni sullo stato di salute delle diverse industrie bancarie europee è desumibile da un documento recentemente diffuso dall’EBA (2014). Considerando un campione rappresentativo di 55 banche europee, che adottano sia criteri di valutazione del rischio standard sia criteri basati su rating interni, l’EBA è stata in grado di calcolare, a livello di singolo paese e differenziando tra clientela corporate e retail, il tasso medio di default e il tasso di perdita.

Il tasso di default è definito come il rapporto tra il flusso annuo di sofferenze, al lordo degli accantonamenti, e l’ammontare totale di impieghi in bonis ad inizio anno.

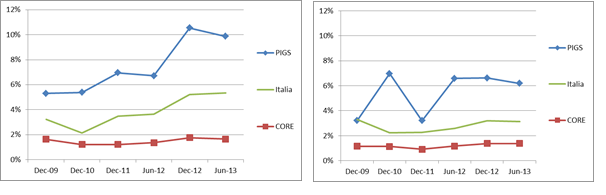

Nel grafico 1A è riportato il suo andamento per la clientela corporate in Italia e in due gruppi di paesi: i cosiddetti PIGS (Portogallo, Irlanda, Grecia e Spagna) e i paesi core (Austria, Belgio, Finlandia, Francia, Germania, Lussemburgo e Olanda). Dal grafico si rileva come l’Italia abbia mostrato un andamento decisamente crescente negli ultimi anni, passando da un tasso medio di default del 2% del 2010 a quello del 5,5% circa del primo semestre 2013. Ancor più marcata è stata la dinamica nei PIGS, il cui tasso di default medio sulle imprese è raddoppiato, passando dal 5% del 2009 al 10% del 2013. Sostanzialmente stabile è invece il quadro osservato nei paesi core, il cui tasso di default si è attestato intorno all’1,5% per tutto il periodo.

Grafico 1. Tasso di default

Note: PIGS: Portogallo, Irlanda, Grecia e Spagna; paesi core: Austria, Belgio, Finlandia, Francia, Germania, Lussemburgo e Olanda.

Per PIGS e paesi core il valore medio è ponderato in base al totale attivo del relativo paese. Dato parzialmente stimato per la Grecia a dicembre 2011 e giugno 2012.

Fonte: elaborazioni dell’autore su dati EBA (2014) e BCE.

Passando ad esaminare la clientela retail, per l’Italia si osserva un andamento inizialmente decrescente fino al 2010-11, seguito da un’inversione di tendenza che ha riportato il grado di rischiosità sui livelli osservati nel 2009, pari a circa il 3% (grafico 1B). Nei paesi core si è osservata invece una leggera evoluzione crescente, che ha portato il tasso di default dall’1,1% medio del 2009 all’1,4% della prima metà del 2013. Con riferimento ai PIGS, l’andamento del tasso di default mostra alcune discontinuità tra il 2010 e il 2012. Il primo salto osservato nel 2010 è legato essenzialmente all’entrata a regime della bad bank in Irlanda, la National Asset Management Agency (NAMA), che ha spinto le banche irlandese a riconoscere il default di circa un quinto degli impieghi erogati alla clientela retail. La successiva impennata dei default nei PIGS osservata nel giugno del 2012 è invece attribuibile ad un’altra bad bank, quella costituita in Spagna (Sareb – Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria; per maggiori dettagli si veda Milani, 2013): dal 2011 al 2012 il tasso di default delle banche spagnole è passato dall’1% al 4,5%.

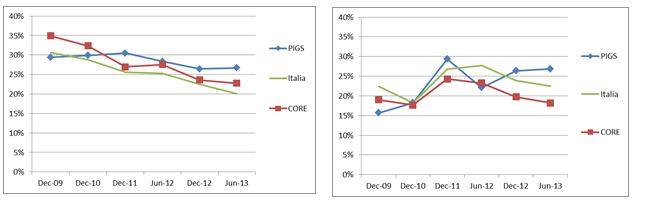

Grafico 2. Tasso di perdita

Note: PIGS: Portogallo, Irlanda, Grecia e Spagna; paesi core: Austria, Belgio, Finlandia, Francia, Germania, Lussemburgo e Olanda.

Per PIGS e paesi core il valore medio è ponderato in base al totale attivo del relativo paese. Dato parzialmente stimato per la Grecia a dicembre 2011 e giugno 2012.

Fonte: elaborazioni dell’autore su dati EBA (2014) e BCE.

Il secondo degli indicatori considerati dall’EBA, il tasso di perdita, è definito come il rapporto tra gli accantonamenti effettuati sui nuovi default e il flusso di nuove sofferenze (al lordo degli accantonamenti) da inizio anno. Tale indice offre quindi un’indicazione di quanto “fieno in cascina” le banche stanno accumulando per far fronte alle sofferenze su crediti registrate nell’anno.

Riguardo alla clientela corporate, per l’Italia si osserva un andamento nettamente decrescente (grafico 2A). Una simile dinamica si osserva anche nei paesi core, anche se questi hanno mantenuto un atteggiamento leggermente più prudenziale. Anche nei PIGS la dinamica del tasso di perdita è stata decrescente, anche se meno marcata rispetto a Italia e paesi core, da cui scaturisce un livello medio osservato a giugno 2013 superiore di circa 6,5 e 4 punti percentuali, rispettivamente.

Con un andamento più discontinuo si è invece mosso il tasso di perdita sulla clientela retail (grafico 2B). A differenza di quanto osservato per la clientela corporate, nel caso del retail i dati relativi al giugno 2013 mostrano per l’Italia un valore intermedio tra quello dei PIGS e dei paesi core. Sempre a giugno 2013 si può rilevare come il tasso di perdita sul retail sia superiore a quello del corporate. La minore incidenza di garanzie reali sul comparto corporate, nonché il più alto tasso di default osservato nel grafico 1A, dovrebbe però spingere a un maggior tasso di perdita rispetto al retail, aspetto che si verifica solo con riferimento ai paesi core (per i PIGS il tasso di perdita tra le due tipologie di clientela è sostanzialmente lo stesso).

Conclusioni

La rischiosità dei finanziamenti erogati dalle banche europee mostra una dinamica crescente (in misura significativa) nei paesi periferici, lasciando sostanzialmente immutato il contesto per i paesi core. In Italia i problemi si concentrano soprattutto sulla clientela corporate.

A fronte della maggiore rischiosità osservata, le banche italiane, insieme a quelle degli altri paesi periferici, non sembrano aver adottato politiche di accantonamento particolarmente prudenti fino alla prima metà del 2013. Le misure straordinarie adottate alle fine del 2013 in vista dell’AQR e degli stress test potrebbero però aver migliorato questo quadro (si veda Barucci, Corsaro e Milani, 2014), riportando tutte le banche europee verso un sentiero di maggiore prudenza e robustezza.

- Barucci E.,S. Corsaro, C. Milani (2014) Asset quality review e stress test. Cosa ci aspetta?, FinRiskAlert.it.

- EBA (2013) EBA publishes final draft technical standards on NPLs and Forbereance reporting requirements.

- EBA (2014) Annex to EBA Risk Dashboard. Q1 2014: Risk parameters disclosure of EU banks.

- Milani C. (2013) Bad Bank, un bell’esempio, LaVoce.info.