Executive Summary

La recente crisi finanziaria è stato motivo di profonde riflessioni sul funzionamento dei sistemi finanziari in diversi Paesi. Se gli interrogativi principali hanno riguardano il comportamento degli intermediari finanziari e dei regulators, non è mancata un’analisi dell’altro lato del mercato che alimenta la domanda di prodotti e servizi finanziari, nella consapevolezza che un sistema efficiente non può prescindere da un adeguato livello di preparazione da parte degli utilizzatori finali (c.d. consumatori finanziari).

Nel periodo post-crisi finanziaria il tema della regolamentazione del sistema finanziario ha trovato nuovo interesse da parte di governi, banche centrali, autorità di vigilanza e policy makers in generale. L’attenzione si è concentrata principalmente sul lato dell’offerta del mercato, intervenendo sulle regole riguardanti emittenti, intermediari e funzionamento dei mercati finanziari. Il dibattito, che si è concentrato sulle modalità di intervento sul sistema al fine di regolarne il funzionamento per assicurarne la stabilità e l’efficienza, non ha però trascurato del tutto l’altra parte del mercato, rappresentata dalla domanda di prodotti e servizi finanziari. Il riferimento è agli investitori, non solo quelli istituzionali, ma anche quelli individuali che alimentano il settore retail. L’analisi delle cause e dei meccanismi di trasmissione della crisi finanziaria è stata identificata nell’incapacità del sistema dei controlli di impedire agli intermediari finanziari l’assunzione di rischi così elevati da avere, anche per gli operatori di maggiori dimensioni, conseguenze potenzialmente insostenibili senza interventi straordinari e capaci di innescare effetti sistemici. Se il ruolo degli intermediari nel porre in essere le premesse per una crisi finanziaria su scala internazionale può ritenersi centrale, non sono mancati richiami al ruolo che la scarsa conoscenza e la limitata consapevolezza degli investitori retail hanno avuto nell’incentivare i comportamenti posti in essere da parte degli operatori professionali. Nel marzo 2011, il Presidente degli USA Barack Obama, sottolineava nel suo discorso istitutivo del National Financial Literacy Month come “Americans’ ability to build a secure future for themselves and their families requires the navigation of an increasingly complex financial system. As we recover from the worst economic crisis in generations, it is more important than ever to be knowledgeable about the consequences of our financial decisions.” (Obama B. (2011)).

Il tema delle conoscenze in ambito finanziario (c.d. financial literacy) dei consumatori di prodotti e servizi finanziari e l’analisi delle possibili conseguenze sulle loro scelte di consumo, risparmio ed investimento si è sviluppato ben prima che la crisi finanziaria richiamasse l’attenzione su di esso. Il concetto di financial literacy – traducibile come grado di “alfabetizzazione finanziaria”, “conoscenze finanziarie” o “cultura finanziaria” delle persone – è stato definito in letteratura in diversi modi, ma può essere sintetizzato come la capacità di usare le proprie conoscenze ed abilità nel gestire efficacemente risorse finanziarie in una prospettiva di vita che garantisca benessere finanziario (“Financial literacy is the ability to use knowledge and skills to manage financial resources effectively for a lifetime of financial well-being“. JumpStart Coalition – President’s Advisory Council on Financial Literacy (2009)). Se i primi studi sul livello delle conoscenze finanziarie delle persone risalgono agli anni ’90, è a partire dai primi anni 2000 che si è accresciuto l’interesse su quanto le persone fossero in grado di gestire le proprie risorse e prendere decisioni finanziarie, consapevoli delle possibili conseguenze. Stati Uniti, Regno Unito ed Australia sono i paesi dove per prime sono state condotte indagini volte a misurare le conoscenze finanziarie dei consumatori. Le motivazioni comuni alla base di queste indagini si fondano sulla consapevolezza di trovarsi in un contesto mutato con un sistema finanziario con gradi di complessità crescente, con l’allentamento dei sistemi di welfare pubblico e con un progressivo abbassamento dei tassi di interesse di mercato. Se in passato un’offerta di prodotti e servizi finanziari fortemente standardizzata da un lato limitava la possibilità di scelta dei consumatori, dall’altro lato non richiedeva loro di essere in grado di valutare diverse opzioni. Accendere un mutuo, ad esempio, avrebbe richiesto al più di scegliere tra un tasso fisso ed uno variabile, ma non anche di scegliere possibili opzioni volte, ad esempio, a limitare l’oscillazione del tasso variabile, a introdurre clausole di estinzione anticipata, a valutare ipotesi di mutui in valuta, dovendo valutare anche le differenze in termini di costo che le diverse combinazioni avrebbero implicato. Allo stesso modo la scelta relativa alla previdenza complementare (fondo pensione, piani pensionistici individuali, ecc.) si rende necessaria solo in un contesto dove le garanzie offerte dal sistema pubblico non si fanno carico di coprire integralmente i fabbisogni dei cittadini in età pensionabile. Infine, un contesto di tassi di interesse elevati (almeno sul piano nominale) disincentiva gli investitori a spingersi verso soluzioni di investimento ad alto rischio, che richiederebbero una valutazione più attenta e quindi un maggior grado di preparazione in materia finanziaria, facendo preferire loro soluzioni di investimento più semplici, vicine ai titoli di stato a breve termine. Si può quindi affermare che nei nuovi scenari finanziari internazionali, caratterizzati da prodotti finanziari complessi, sistemi di welfare meno generosi e tassi di interesse in alcuni casi pressochè nulli, si giustifica la necessità di considerare il ruolo dei consumatori finanziari e, soprattutto, la loro capacità di operare sui mercati, siano essi creditizi, mobiliari o assicurativo-previdenziali.

Se è opportuno concentrare l’attività di regolamentazione e vigilanza su emittenti ed intermediari finanziari, dato il ruolo trainante da questi assunto circa il funzionamento e l’evoluzione dei sistemi finanziari, è altresì da valutare i possibili interventi normativi e regolamentari che riguardano gli utilizzatori finali del sistema, in qualità di singoli individui. I consumatori finanziari meritano attenzione per diversi motivi, che non si esauriscono nella finalità – seppur nobile – di tutela del consumatore (spesso considerato per definizione parte debole nei rapporti contrattuali con gli intermediari), ma che vedono la singola persona come parte di una comunità più ampia di agenti economici, che costituiscono nel loro insieme una componente rilevante del sistema finanziario anche in una visione macroeconomica dello stesso. Consumatori con adeguati livelli di conoscenze finanziarie ed abilità decisionali contribuiscono a limitare il rischio di scelte finanziarie inconsapevoli o semplicemente errate (es. acquisto di prodotti eccessivamente onerosi, sottoscrizione di servizi inutili a soddisfare i bisogni del cliente, ecc.), evitando le conseguenze negative legate ad un utilizzo distorto del sistema (es. sovraindebitamento, distruzione di risparmio, inadeguatezza del reddito in età pensionabile, ecc.). Un sistema nel quale operano consumatori più preparati è un sistema che nel suo complesso tende all’efficienza, data la capacità da parte degli individui di comprendere le caratteristiche dei prodotti e dei servizi presenti sul mercato, di confrontarli e di individuare le controparti migliori, marginalizzando progressivamente gli emittenti e gli intermediari meno in grado di rispondere alle loro esigenze finanziarie. Un elevato grado di cultura finanziaria ha risvolti anche sul piano regolamentare, considerando che un consumatore in grado di valutare autonomamente le caratteristiche di un prodotto (di investimento, di finanziamento, previdenziale, ecc.) si troverà maggiormente in grado di relazionarsi con le controparti di un rapporto finanziario, quali banche e compagnie di assicurazione. In tale contesto la regolamentazione può essere improntata secondo logiche diverse da quelle tipiche di un approccio paternalistico, che vede il legislatore e le autorità di vigilanza doversi spesso sostituire al consumatore, ponendo divieti o vincoli al ricorso di determinati prodotti o imponendone la sottoscrizione di altri, al fine di impedire che ponga in essere comportamenti potenzialmente autolesionistici. Si pensi, ad esempio, all’obbligatorietà di sottoscrivere polizze RCA nel caso di possesso di un autoveicolo o all’iscrizione obbligatoria ad enti previdenziali da parte dei lavoratori. L’alternativa è un sistema dove le maggiori capacità valutative delle persone lasciano maggiori spazi ad una regolamentazione orientata alla trasparenza, dove l’obiettivo prevalente diventa assicurare che gli operatori del mercato siano in possesso di informazioni sufficienti per prendere decisioni finanziarie che saranno il frutto di un autonomo processo di valutazione. La visione di una completa deregulation che si potrebbe perseguire a seguito di una ipotetica capacità dei consumatori di porsi come controparti alla pari con gli operatori professionali del sistema finanziario risulta ovviamente utopistica, ma le implicazioni di policy relative ad un diverso grado di cultura finanziaria dei consumatori, più o meno elevato, possono essere tutt’altro che marginali.

In quest’ottica il tema della misurazione del grado di cultura finanziaria dei cittadini si pone come il primo passo verso una conoscenza del mercato nella sua componente demand side e rappresenta il presupposto per verificare sia la relazione (plausibile, ma da verificare) circa la diversa capacità decisionale di soggetti con diversi gradi di cultura finanziaria, sia per valutare la possibilità di adeguare il sistema dei controlli verso un approccio improntato maggiormente alla trasparenza e alla qualità delle informazioni e meno alla previsione di obblighi e divieti di natura comportamentale.

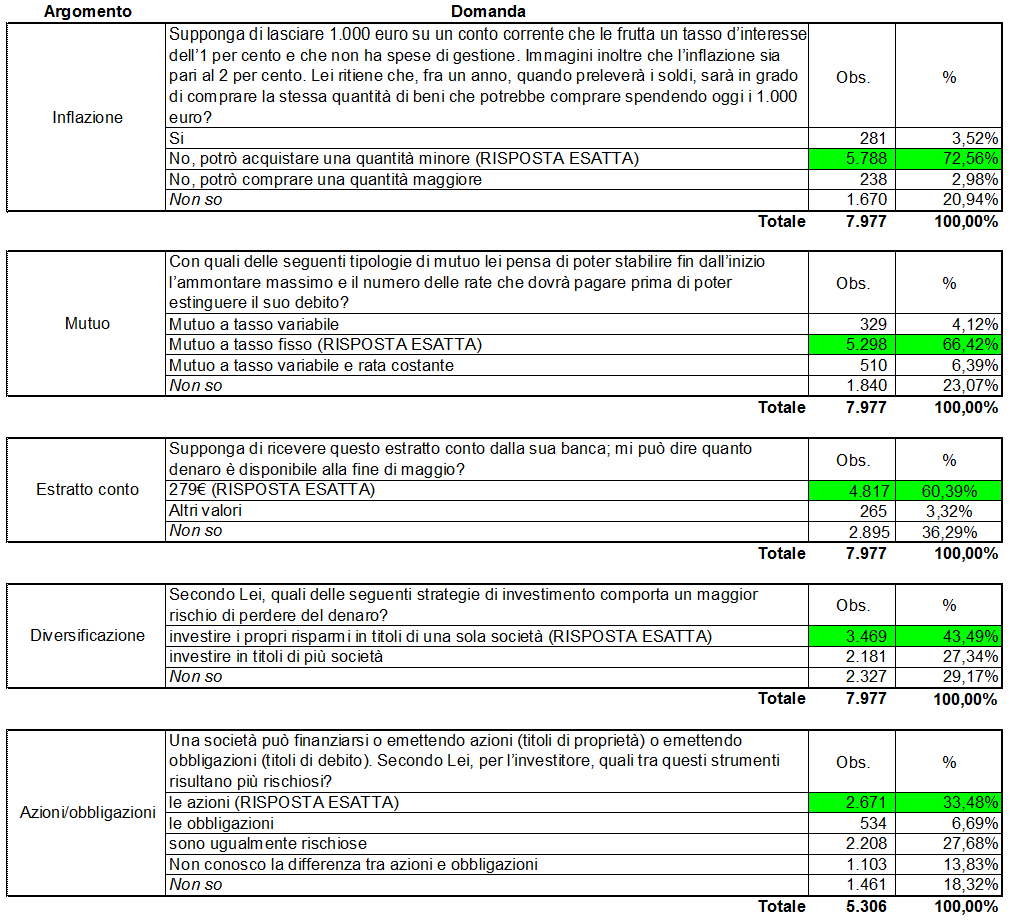

In precedenza si è avuto modo di sottolineare come in altri paesi (USA, UK, Australia) lo sforzo valutativo in tema di cultura finanziaria dei cittadini sia già stato fatto, creando le premesse per ulteriori riflessioni. In Italia l’attenzione al tema della cultura finanziaria non ha prodotto ancora un quadro chiaro della situazione, dato che gli studi finora condotti si sono focalizzati su categorie di destinatari piuttosto circoscritte (come ad esempio Consorzio “Patti chiari” in collaborazione con “The European House-Ambrosetti” (2008)) o non sono andate oltre un’analisi esplorativa (come ad esempio Banca d’Italia (2008, 2010)), in quanto tale non sufficiente per giungere a considerazioni di carattere conclusivo. Analizzando i dati di Banca d’Italia provenienti da un’indagine campionaria condotta nel 2010 su circa 8.000 intervistati, è comunque possibile trarre alcuni spunti di riflessione interessanti. In tema di cultura finanziaria le domande poste agli intervistati hanno riguardato conoscenze di base quali (1) la capacità di lettura di un estratto conto bancario, (2) il concetto di inflazione, (2) la differenza in termini di rischio tra azioni ed obbligazioni, (3) il concetto di diversificazione negli investimenti, (4) le caratteristiche di un mutuo. La formulazione esatta delle domande ed i tassi di risposta degli intervistati sono riportarti nella tabella seguente.

Il concetto di inflazione è conosciuto da circa tre italiani su quattro (72,56%), mentre le risposte alle altre domande evidenziano come sono sei su dieci (60,39%) coloro in grado di identificare, leggendo un estratto conto, il saldo del proprio conto corrente o coloro (66,42%) che conoscono l’impatto sulla rata di un mutuo della scelta di un tasso fisso rispetto ad un tasso variabile. Passando a conoscenze in materia di investimenti i risultati peggiorano, vedendo meno della metà degli intervistati (43,49%) conoscere il concetto di diversificazione e solo uno su tre (33,48%) conoscere la differenza tra investire in un’azione o in un’obbligazione. Il quadro, pur riferendosi a poche domande su concetti elementari, non è certo rassicurante, soprattutto se si tiene in considerazione il numero di intervistati che rinunciano a dare una risposta dichiarando di non sapere come rispondere (opzione di risposta “non so”).

Un’analisi del grado di cultura finanziaria degli italiani, oltre che basarsi su un numero consistente di domande, dovrebbe investigare conoscenze relative a diversi ambiti (credito, investimenti, assicurazioni, mezzi di pagamento, ecc.), considerando l’importanza relativa che alcune conoscenze possono avere per un soggetto rispetto ad altri. Non si può infatti ignorare che ogni processo di acquisizione delle conoscenze richiede investimento di tempo, energie ed altre risorse e che tale investimento trova una giustificazione razionale solo da parte di chi ritiene tali conoscenze utili per raggiungere un determinato obiettivo. La mancanza di conoscenza in materia di indebitamento può non costituire un problema per soggetti benestanti, che probabilmente non hanno il bisogno di ricorrere all’indebitamento, mentre possono risultare molto utili per soggetti che si trovano nella necessità di porre in essere degli investimenti (es. acquisto di un immobile) o di finanziare una spesa di consumo (es. acquisto di un’autovettura). Allo stesso modo una scarsa conoscenza in materia di investimenti è meno grave in soggetti che non sono chiamati a prendere decisioni di investimento non essendo in possesso di risorse da investire, risultando fondamentale per investitori in procinto di allocare i propri capitali.

Nel tentativo di colmare la carenza di dati sulle conoscenze finanziarie dei consumatori in Italia un gruppo di ricercatori del Dipartimento di Economia e Finanza (DEF) dell’Università di Roma Tor Vergata, in collaborazione con l’Unione Nazionale Consumatori, ha promosso un progetto di ricerca (attualmente in corso) che si propone di indagare, attraverso un questionario appositamente predisposto, quali sono le conoscenze degli italiani su una serie di tematiche finanziarie, cercando di verificare anche la presenza di differenze statisticamente significative tra i comportamenti e le performance di soggetti con maggiori livelli di cultura finanziaria rispetto agli altri e provare a verificare la possibilità che alcuni profili socio-demografici possano essere più esposti di altri a rischi riconducibili alla mancanza di adeguate conoscenze in materia finanziaria. I risultati, oltre a dare un contributo agli studi in materia di financial literacy, potranno fornire indicazioni utili a policy makers, autorità di controllo ed operatori del settore. Coloro che fossero interessati a dare il proprio contributo alla ricerca rispondendo alle domande del questionario possono farlo collegandosi al seguente indirizzo (www.consumer-finance.org/FL-ITA). La compilazione del questionario consentirà di misurarsi con alcune tematiche finanziarie e stimare il proprio grado di cultura finanziaria attraverso il punteggio ottenuto e l’analisi delle risposte che vengono fornite. La compilazione del questionario consentirà anche di partecipare all’estrazione a sorte di diversi premi (buoni acquisto del valore di 250€, 100€ e 50€). I dati sono raccolti in forma anonima e saranno utilizzati esclusivamente per finalità di ricerca.

Bibliografia

- Banca d’Italia (2009). Indagine sui bilanci delle famiglie italiane (anno 2008).

- Banca d’Italia (2011). Indagine sui bilanci delle famiglie italiane (anno 2010).

- Consorzio “Patti chiari” in collaborazione con “The European House-Ambrosetti” (2008). L’educazione finanziaria in Italia – La prima misurazione del livello di cultura finanziaria degli italiani. (Accessibile on line all’indirizzo http://www.ambrosetti.eu/it/download/ricerche-e-presentazioni/2008/icf-pattichiari-leducazione-finanziaria-in-italia-la-prima-misurazione-del-livello-di- cultura-finanziaria-degli-italiani/executive-summary-italiano/at_download/file . Ultimo accesso 04/09/2014)

- Jump$tart Coalition – President’s Advisory Council on Financial Literacy (2009). 2008 Annual Report to the President.(Accessibile on line all’indirizzo http://jumpstart.org/assets/files/PACFL_ANNUAL_REPORT_1-16-09.pdf. Ultimo accesso 04/09/2014)

- Obama B. (2011). Presidential Proclamation-National Financial Literacy Month. The White House Office of the Press Secretary. (Accessibile on line all’indirizzo http://www.whitehouse.gov/the-press-office/2011/03/31/presidential-proclamation-national-financial-literacy-month . Ultimo accesso 04/09/2014)