L’impatto che uno scenario di bassi tassi di interesse ha sulle compagnie di assicurazione è il risultato di tre fattori combinati: tassi di interesse garantiti offerti nei contratti di assicurazione, rendimenti di mercato e disallineamento di duration fra attivi e passivi (duration gap); il business più esposto a questo rischio è quello delle compagnie di assicurazione vita e dei fondi pensione, caratterizzati da contratti a lungo termine e rendimenti garantiti o alto profit sharing.

Una situazione di persistenza di bassi tassi di interesse è vista come una delle maggiori problematiche per il settore assicurativo ed EIOPA continua da due anni a questa parte a monitorare la situazione, investigando sulle risposte che il mercato assicurativo propone e sulle precauzioni adottate dagli organi di vigilanza locali (NSA: National Solvency Authorities). Con il paper “Opinion on Supervisory Responce to a Prolonged Low Interest Rate Environment” EIOPA nel Febbraio 2013 metteva in guardia il settore assicurativo sui problemi che potrebbe causare uno scenario di persistenti bassi tassi di interesse e qualche mese dopo, nel Gennaio 2014, circolarizzava un questionario per esaminare le azioni intraprese dalle NSA e dall’industria unitamente agli esercizi su “scenari a bassi tassi di interesse” portati a termine negli anni precedenti. Successivamente, nel Maggio 2014, EIOPA pubblicava uno Stress Test con apposito modulo “Low Yield”, volto a catturare scala e tempistiche del rischio derivante da un tale scenario economico; affiancato all’esercizio quantitativo un questionario ancillare basato su dati storici in regime Solvency I, volto a raccogliere informazioni qualitative e quantitative sull’evoluzione dei prodotti a tasso garantito, sulla dimensione del business coinvolto, sulle tipologie di investimento adottate e sulle principali strategie di mitigazione del rischio che potrebbero essere implementate.

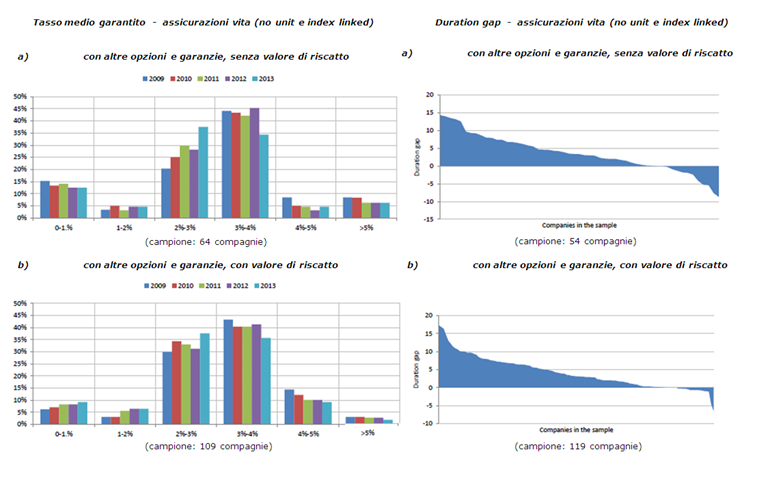

Come situazione generale del mercato assicurativo è emersa la riduzione dei tassi di interesse garantiti (periodo 2009-2013) in risposta ad un contesto di riduzione dei rendimenti: in particolare sembra esserci uno spostamento da tassi superiori al 3% verso fasce più ridotte.

Un altro fattore da considerare è il “duration gap”, ovvero la differenza fra duration di attivi e passivi (che di natura esiste essendo gli orizzonti temporali delle riserve generalmente più lunghi di quelli degli attivi): l’esposizione a cambi di tasso di interesse è maggiore per compagnie con alto duration gap (positivo o negativo).

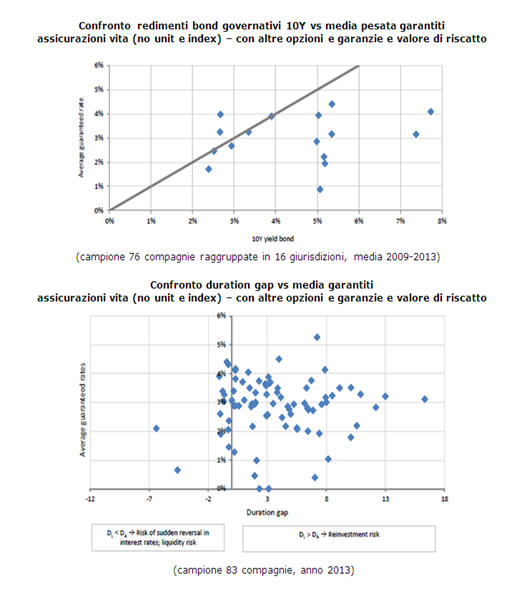

I dati mostrano anche come in alcune giurisdizioni la media dei garantiti nel periodo 2009-2013 sia superiore alla media dei tassi di rendimento governativi decennale locali, di conseguenza, dal momento che tali titoli compongono la gran parte del portafoglio di attivi, in uno scenario di bassi e persistenti tassi di interesse il settore assicurativo potrebbe non essere capace di garantire quanto offerto e potrebbe dover arricchire il portafoglio di titoli più rischiosi a più alto rendimento.

Questi dati su tasso medio garantito e duration gap possono far presagire i problemi a cui potrebbero andare in contro le compagnie, ad esempio il rischio di reinvestimento riguarda maggiormente le compagnie con duration dei passivi maggiore di quella degli attivi ed è particolarmente spiccato per quelle con alti tassi garantiti. Compagnie soggette invece a duration gap negativi sono maggiormente esposte al rischio di inversione di tassi di interesse e potenzialmente al rischio liquidità se gli attivi vanno venduti prima della scadenza per pagare oneri derivanti dalle passività.

Dai due questionari è emerso che la maggior parte delle azioni già compiute dalle NSA e programmate per il futuro riguardano l’intensificazione dei requisiti di rendicontazione sul rischio tasso e la pubblicazione di raccomandazioni o public statements. Un altro potere esercitato negli ultimi anni e che si prevede verrà esercitato in futuro è la richiesta di accantonamento di apposita riserva per il rischio tasso. Altre azioni intraprese in passato, ma che le NSA non prevedono di compiere nel futuro, riguardano interventi sulla politica di investimento e la modifica della valutazione delle riserve tecniche (ad esempio aggiustando i fattori di sconto). In genere le misure intraprese dall’industria variano a seconda che l’obiettivo sia arginare l’impatto di uno scenario di bassi e prolungati tassi di interesse sul nuovo business o su quello già in essere: sul primo le compagnie di assicurazione hanno ridotto e continueranno a ridurre il livello di garanzie offerte sui nuovi contratti e si concentreranno su prodotti senza garanzia o meno dipendenti dal rendimento degli investimenti (come ad esempio i prodotti unit linked); mentre per quanto concerne i contratti già in essere le compagnie stanno accantonando riserve aggiuntive e fornendo incentivi agli assicurati per passare a nuovi contratti meno soggetti al rischio tasso. In generale le compagnie stanno anche riducendo i costi operativi e modificando le strategie ALM (Asset Liabilitiy Management).

Ancorché quasi metà delle NSA abbiano riportato un aumento di quote detenute in strumenti a più alto rendimento, non appare evidente un generalizzato comportamento di “ricerca del rendimento” e soluzioni più rischiose come titoli a garanzia di credito non sono state percorse.

Per quanto riguarda gli esercizi su scenari a bassi tassi di interesse portati a termine negli anni precedenti al questionario del 2014, circa la metà delle NSA hanno dichiarato di averne proposto almeno uno dal 2010, con richieste sia quantitative che qualitative e, in risposta ai risultati, la metà di queste NSA ha dichiarato di avere adottato una misura riparatoria. Molte NSA ritengono che in uno scenario economico come quello attuale il business assicurativo rimanga sostenibile, ma riconoscono che profittabilità e capacità di solvenza siano messe in discussione.