Executive Summary

Nel dicembre 2014 il Basel Committee on Banking Supervision ha presentato il terzo consultative paper, n.305 sulla revisione del rischio di mercato. Il paper precedente con relativa fase di consultazione era stato pubblicato tra ottobre 2013 e gennaio 2014. Se da un lato le innovazioni di questo nuovo paper non sono molte, dall’altro le scadenze normative si stanno avvicinando, e le banche devono iniziare a valutare impatti sui processi, sull’operatività, sui sistemi informativi e last not least sui valori di RWA. In estrema sintesi le innovazioni riguardano aspetti definitori del trading book (vs. banking book), le misure di rischio per le banche che utilizzano i modelli interni, il processo stesso di validazione dei modelli interni e il calcolo dell’RWA per le banche che utilizzano i modelli standard. Nel paper oltre a una generale review sul percorso che ha portato a tali innovazioni si discutono alcuni degli impatti di maggiore rilevanza.

1 Quadro Attuale: Market Risk tra Basilea 2, 2.5 e 3.

Il Rischio di mercato è uno dei building block del I Pilastro di Basilea, cioè uno dei rischi (insieme a rischio di credito e rischio operativo), la cui somma (da cui il termine building block) deve essere bilanciata da opportune dotazioni di capitale. Ricordiamo anche che il rischio di controparte, cioè il rischio di default o downgrade sulle esposizioni in derivati, è in generale ricompreso all’interno del rischio di credito, pur avendo significative specificità e complessità.

Tutta la materia nel suo attuale assetto è regolamentata dalla regolamentazione europea detta CRR e dalla circolare 285 (in precedenza circ. 263) della Banca d’Italia, si veda [3] e [9].

Il rischio di mercato, cioè il rischio di perdite nel portafoglio di trading, non è il più rilevante nelle banche italiane. Si tenga conto, come facilmente verificabile dai dati pubblici del III Pilastro, che rischio operativo e di mercato in genere non superano il 20% di RWA totale nella maggiore parte delle banche italiane.

Ciò nonostante è stato il primo rischio per cui, già nel 1996 con Basilea 1, si è passati da metodi standard (i.e. griglie di pochi coefficienti tabellari) a modelli interni nel calcolo delle figure di rischio, con la definizione del VaR 99% su orizzonte 10 giorni come misura di rischio come base per il calcolo del capitale minimo.

Anzi, è stata talmente forte tale innovazione generata dal rischio finanziario, che nelle semplificazioni giornalistiche e in alcuni casi anche in campo accademico il VaR 99% 10 giorni è stato in modo semplicistico rappresentato come il requisito di capitale delle banche.

In Basilea 1 e Basilea 2 già il quadro era un po’ più articolato, in questi termini:

- il market risk va misurato (e nel caso di modelli interni validato) sia nelle componenti generiche (sistematiche) sia in quelle specifiche (idiosincratiche). Il requisito di capitale è la somma delle due componenti, che sono quindi due sub building block. Si distingue inoltre (sempre mediate somma) rischio di tasso, azionario, cambio, merci.

- per le banche con i modelli interni, su base trimestrale doveva essere selezionato il maggiore tra il VaR di fine periodo e la media trimestrale, e il capital requirement si otteneva moltiplicando il MAX( ) per un coefficiente b. Tale coefficiente varia nel range [3,4] ed è determinato dall’organo validatore (in passato Banca d‘Italia, oggi la BCE) in relazione alle proprietà statistiche del modello, per tenere conto del possibile rischio modello, cosiddetto backtesting.

Su questo quadro, in relazione alle prime fasi della crisi finanziaria del 2007-2008, il Comitato di Basilea ha provveduto ad una prima evoluzione dei modelli di calcolo delle misure di rischio.

La prima parziale riforma, nota come “Basilea 2.5”, ha interessato soprattutto i criteri di calcolo del rischio di mercato, si vedano [6] e [7] e alcuni boundary risk.

Non è casuale che la riforma abbia investito questi ambiti per primi, un po’ in quanto il market risk e le sue metriche sono temi in qualche modo più “maturi” anche tra i non addetti ai lavori, in parte perché i nuovi vincoli di Basilea 3, quali il rischio di liquidità, hanno richiesto una fase molto lunga di calibrazione e affinamento.

Tralasciamo qui e nel seguito dell’articolo operatività particolari, quali trading di correlazione e cartolarizzazioni, e delineiamo i principali punti della riforma Basilea 2.5, che ha avuto pratica attuazione in Italia da 1/1/2011.

Il primo aspetto ha riguardato l’affiancamento al VaR dello Stressed VaR, cioè il calcolo del quantile sulle posizioni correnti ma utilizzando come finestra temporale dei parametri di mercato un periodo storico che nel suo ripetersi potrebbe generare particolari perdite al portafoglio della banca.

Lo Stressed VaR ha posto (almeno) due problemi nella sua applicazione:

- la selezione del periodo temporale non è affatto semplice, in quanto non basta genericamente prendere qualche “venerdì nero” o “lunedì nero” per gli indici Dow Jones o Eurostoxx50. Se una banca ha un portafogli di profilo short le perdite si verificano in casi di maggiori incrementi degli indici. Se una investment bank ha molta più esposizione di tipo vega (sulle volatilità) che delta (sui livelli di prezzi, tassi e cambi) si devono analizzare le serie storiche delle (superfici di ) volatilità

- Tralasciando per semplicità i fattori b e i massimi tra dati puntuali e medie di periodo, il requisito patrimoniale in Basilea 2.5 ha la struttura Requisito = VaR + Stressed VaR, così determinando un evidente double counting, che ha portato a utilizzare spesso con ragione il termine over reaction tra gli scettici delle riforme.

La seconda importante innovazione riferibile a Basilea 2.5 è stata l’introduzione del requisito IRC, Incremental Risk Charge, per le banche con i modelli interni validati.

Tale nuovo requisito, orientato sostanzialmente ai portafogli di bond, tiene conto del rischio di perdita di valore per eventi di default e downgrade, che non sarebbero stati sufficientemente coperti dal VaR specifico con orizzonte 10 giorni già calcolato in Basilea 2. L’IRC ha un livello di confidenza 99.9% e orizzonte 1 anno, in analogia con i modelli interni (le funzioni di ponderazione) del rischio di credito.

Non entriamo nei numerosi dettagli sulle metodologie di calcolo.

Se lo scopo di tenere conto di fattori di rischio prima non coperti (rischio default sui bond) ed evitare arbitraggi tra trading book e banking book è apprezzabile, è però anche qui evidente un effetto di double counting.

Infatti il calcolo delle perdite per effetto downgrade (quindi innalzamento degli spread) ha intersezione con il rischio specifico già determinato pur su altro orizzonte e livello di confidenza, e ciò porta in approccio building block (somma) a sovrastimare le potenziali perdite.

Al contrario, le banche con modelli standard hanno avuto penalizzazioni più contenute dalla riforma Basilea 2.5, tra cui l’innalzamento da 4% a 8% del requisito specifico sulle posizioni azionarie, senza variazioni di rilievo sui portafoglio esposti al rischio di tasso di interesse.

Questo ha determinato un aspro dibattito sull’effetto disincentivante di Basilea 2.5. In altri termini, una banca che ha investito nei modelli interni, con forti spese sul lato delle risorse umane e sistemi informativi, ha il concreto rischio di trovarsi penalizzata rispetto a banche che utilizzano i modelli standard. Questo a causa degli elevati sovraccarichi di capitale implicati da Stressed VaR e IRC.

2 Le principali componenti di FRTB

Nell’area delle discipline quantitative la FRTB viene spesso sintetizzata nel passaggio dal VaR all’Expected Shortfall (ES). Il termine “Fundamental” sottintende invece modifiche ben più strutturali, che investono le logiche stesse di misurazione e approvazione del processo. Alcuni autori citano correttamente la riforma come “Basilea 3.5” visti i tempi di implementazione non incorporati all’interno della CRR. Il paper 305 rispetto ai prossimi passi si riferisce a “to publish the final revised Accord text within an appropriate time frame”.

Sintetizziamo per componenti omogenee la riforma FRTB.

2.1 Impatti Organizzativi

Il primo aspetto riguarda il processo di validazione dei modelli interni. Sia nelle esperienze italiane sia in quelle europee, la validazione ha sempre riguardato il livello di legal entity (gruppo o banca appartenente al gruppo); con eventuali distinzioni per building block. Esempio: viene validata solo la banca A del gruppo bancario X, per il solo rischio generico azionario.

Con la riforma si potranno/dovranno validare i singoli desk, o centri di responsabilità.

Ai fini del processo di validazione, questo aspetto rende rilevante il tema della robustezza e dell’effettività della fase di P&L attribution. Ricordiamo che nei dipartimenti di finanza di ogni banca è buona prassi calcolare daily, in genere con consegna al tempo (t+1), i profits and losses della banca stessa. Questo reporting dipende anche da processi valutativi (i.e. pricing), in quanto solo una piccola parte delle componenti economiche è di tipo realized, cioè risultante da acquisti e vendite. Con la riforma FRTB, ai fini del backtesting, cioè della verifica della predittività delle misure di rischio, queste componenti/processi devono trovare una maggiore strutturazione anche nelle banche validate sulla finanza proprietaria.

Un secondo importante impatto riguarda la separazione tra trading book (soggetto al requisito sul rischio di mercato) e banking book (rischio di credito) e la permeabilità di tale confine, cioè sulla possibilità di spostare componenti di portafoglio o singoli deals, ad esempio, da categoria contabile HFT a AFS.

Il recente paper ha anche chiarito l’ammissibilità dei “trasferimenti” di rischio di tipo cross tra banking e trading book. Queste operazioni sono tipiche delle grosse banche, in cui la capogruppo, che deve coprire una posizione del banking book, trasferisce mediante deals infragruppo il rischio all’investment bank, che posiziona il derivato nel trading book, dove le strategie vengono implementate “in monte” a livello statistico, senza più una logica back-to-back. In questi casi è ammessa sia la collocazione del deal nel banking book sia nel trading in relazione ad opportuni vincoli e policy.

2.2 Metriche di calcolo per i modelli interni

In attesa della versione finale della FRTB, prevedibile per la fine del 2015, si possono già delineare alcuni importanti effetti:

- sostituzione del VaR 99% con Expected Shortfall 97.5% (Da notare che in caso gaussiano, ceteris paribus, ES 97.5% produce un capital requirement leggermente maggiore del VaR 99%). I limiti del VaR sono stati delineati in quasi 20 anni di letteratura, si veda [1]. E’ noto che non cattura i fenomeni di coda e non soddisfa in alcuni casi la proprietà di subadditività, cioè la misura di rischio di una unione di due portafogli deve essere maggiore uguale alla somme delle due misure.

- di fatto abolizione dello Stressed VaR, in favore di una generale prescrizione di calcolo delle misure di rischio mediante ES, in condizioni che tengano conto anche di periodi di stress. E’ così eliminato il primo effetto di double counting di Basilea 2.5

- semplificazione dell’IRC con utilizzo dell’IDR (incremental default risk), che terrà conto del solo effetto default e non del downgrade, così abbattendo anche il secondo effetto di double counting.

- abolizione dell’orizzonte 10 giorni come unico riferimento temporale, e possibilità di aggregare con fattori di scala più orizzonti su più portafogli

Se sul piano generale si può osservare un notevole passo in avanti, alcuni problemi rimangono non risolti. Tra questi le tecniche di backtesting, cioè come validare la qualità dell’ES. Nel caso del VaR ci si basa sulle statistiche di frequenza, cioè quante volte la P&L effettive sono peggiori del VaR. Sotto ipotesi nulla, cioè che il VaR abbia il livello di confidenza prescritto, si tratta di una verifica di ipotesi su una variabile binomiale. E su questo il comitato di Basilea ha definito le frequenze a cui assegnare i diversi valori del parametro della distribuzione.

Nel caso dell’ES non è possibile, giorno per giorno, aggiungere un dato al backtesting. Estremizzando, sarebbe come dire che un campione di dimensione 1 si confronta con una media teorica. Per questo il comitato di Basilea e alcuni autori definiscono la misura ES “non elicitable”.

Per ovviare a questo problema , vi sono diverse tecniche statistiche possibili. L’approccio più semplice indicato anche dal comitato è l’esecuzione di (almeno) due diversi backtesting su VaR calcolati al 99% e al 97.5%. Si avrà quindi una misura di rischio ai fini del backtesting differente da quella utilizzata per il reporting regolamentare. Una proposta molto recente di soluzione rigorosa del problema è di C. Acerbi, si veda [2].

2.3 Metriche di calcolo per i modelli standard

L’impatto è molto rilevante anche per le banche (in Italia tutte a parte poche unità) che determinano il requisito con il modello standard.

Principali punti chiave:

- definizione chiara, in analogia con il nuovo modello standard sul rischio di controparte (si veda [8]), delle asset class (interest, equity, forex, credit, commodity) su cui calcolare i rischi

- gestione del rischio di tipo delta, vega, gamma

- confermato off-set (compensazione) per le posizioni che insistono sullo stesso fattore di rischio

- definizione del concetto di bucket, non solo per i nodi della curva di tasso ma anche come concetto generale di cluster di rischi omogenei

- assegnazione di matrici di correlazione per determinare i possibili effetti di diversificazione tra diversi gruppi di posizioni

- sostanziale obbligo di decomporre le posizioni su indici nei loro componenti

2.4 Schema di Sintesi

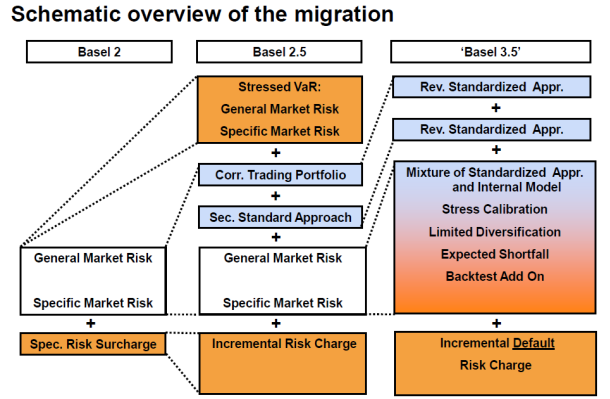

Da [10] traiamo una utile rappresentazione grafica del percorso tracciato con i paper 265 e 305.

3 Evoluzione o Rivoluzione?

Sino a quando non saranno chiuse le fasi di consultazione non si possono dare giudizi definitivi. Tra gli aspetti positivi della riforma, segnaliamo il riequilibrio del dualismo modelli standard vs. modelli interni a favore delle banche che sono andate nella seconda direzione ed hanno compiuto importanti investimenti in modelli, processi organizzativi, tecnologie.

Alcune criticità non sono a nostro giudizio ancora risolte. Le misure di rischio devono godere di buone proprietà statistico matematiche ma anche avere una semplicità che ne permetta la comunicazione verticale e orizzontale nei processi della banca. L’utilizzo di ES, e anche la complessità del relativo backtetsting, pongono diversi interrogativi.

Perplessità riguardo le banche che adottano i modelli standard. L’obiettivo di rendere questo approccio risk sensitive è apprezzabile. Se però un modello “semplice” richiede numerose nuove tassonomie, segmentazioni anagrafiche, ecc., spesso solo ai fini del calcolo del capitale regolamentare, oltretutto con pesi da applicare molto penalizzanti, il trade off semplicità/prudenza non è forse stato raggiunto in modo ottimale.

Le banche italiane che affidano il calcolo del capitale regolamentare standard spesso a procedure informatiche relativamente “povere” da un punto di vista finanziario, dovranno attrezzarsi con significative revisioni delle basi dati, delle interfacce, del data quality. Comunque, certamente, sarà una Rivoluzione…

Riferimenti

[1] Acerbi C., Tasche D. (2001), “On the coherence of the Expected Shortfall”.

[2] Acerbi C., Szekely B “Backtesting Expected Shortfall”, MSCI Research paper.

[3] Banca d’Italia (2013), “Circ.285 – Disposizioni di vigilanza per le banche”.

[4] Basel Committee on Banking Supervision (2014), “Fundamental review of the trading book: outstanding issues”, paper 305.

[5] Basel Committee on Banking Supervision (2013), “Fundamental review of the trading book: A revised market risk framework”, paper 265.

[6] Basel committee on Banking Supervision (2009), “Revisions to the Basel II market risk framework – final version”, paper 158.

[7] Basel Committee on Banking Supervision (2009), “Guidelines for computing capital for incremental risk

in the trading book”, paper 159.

[8] Bonollo M., Marazzina D. (2014), “Lo Standardized Approach per Credit Counterparyt Risk”, FinRiskAlert.it

[9] EUROPEAN PARLIAMENT (2013), “REGULATION (EU) No 575/2013 on prudential requirements for credit institutions and investment firms and amending Regulation”.

[10] Quell P. (2014), “FRTB: transition from Basel 2.5 to Basel 3.5”, FRTB Marcus Evans workshop.