1. La crisi e l’imposizione del cambio fisso

Una delle classiche conseguenze delle crisi economiche è la fuga dagli investimenti ‘rischiosi’ in direzione dei safe havens, paradisi sicuri in cui depositare la propria liquidità in attesa della fine delle incertezze sui mercati finanziari e nell’economia reale. La crisi del 2007-09 non ha rappresentato un’eccezione: il ripiegamento degli investitori si è tradotto in massicci investimenti in oro, la cui valutazione è aumentata dai 484 dollari/oncia di giugno 2007 a circa 1300 a settembre 2011[1], e in valute rifugio, quali il dollaro statunitense e il franco svizzero (di seguito, semplicemente franco). Gli acquisti di valuta elvetica, in particolare, hanno portato a un deciso apprezzamento del franco, il cui cambio con l’euro è diminuito da 1,65 CHF/EUR (gennaio 2008) a 1,48 (gennaio 2010), sino alla quasi parità ad agosto 2011 (grafico 1).

I chiari rischi di deflazione e di recessione, questi ultimi ancora più significativi se si considera che l’economia svizzera aveva superato quasi senza problemi la crisi e che il PIL, sebbene rallentato, aveva avuto crescita negativa solo nel 2009, hanno dunque spinto la banca nazionale svizzera (BNS) a fissare nel mese di settembre 2011 il tasso di cambio a 1,20 CHF/EUR, con possibilità di azioni per svalutare ulteriormente la moneta nazionale. Tale obiettivo veniva perseguito secondo la consolidata tecnica di stampa di moneta e vendita di attività in franchi e acquisto potenzialmente illimitato di attività in valuta straniera (BNS, 2011a; BNS, 2011b; BNS, 2014a; Monacelli, 2015).

La strategia della BNS ha garantito che il tasso di cambio non superasse al ribasso la soglia prevista, fluttuando nel periodo settembre 2011 – novembre 2014 tra 1,20 e 1,25 CHF/EUR (grafico 1). A dicembre, alle operazioni di mercato aperto è stata aggiunta l’imposizione di un tasso di interesse negativo sui depositi pari allo 0,25%, in vigore dal 22 gennaio di quest’anno; l’obiettivo è il mantenimento del LIBOR in una fascia compresa tra -0,75% e 0,25%. È prevista una soglia di esonero per l’applicazione del tasso negativo pari a 10 milioni di franchi, inoltre la soglia per le banche obbligate a detenere riserve presso la BNS è di 20 volte i requisiti minimi (Monacelli, 2015; BNS, 2014b).

Grafico 1

Fonte: Banca d’Italia

2. L’interruzione del cambio fisso: motivazioni e conseguenze

Il 15 gennaio la BNS ha deciso di sospendere la fissazione del tasso di cambio minimo; al fine di limitare l’apprezzamento del franco e il peggioramento delle condizioni di credito, i tassi di interesse sui depositi sono stati abbassati di mezzo punto, così come gli obiettivi del LIBOR (BNS, 2015).

Tre sono le motivazioni principali che possono spiegare la decisione della banca centrale. Innanzitutto, come evidenziato dai vertici della stessa istituzione, il brusco calo del tasso di cambio euro-dollaro ha reso il franco troppo debole nei confronti della valuta statunitense. Ben più importanti, però, sono i restanti due motivi.

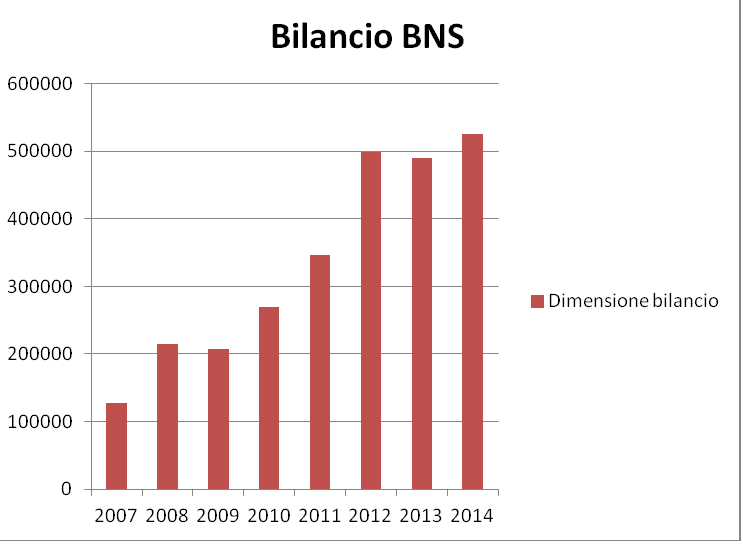

Nel corso del 2014 ulteriori incertezze economiche e geopolitiche, tra cui la caduta del prezzo del petrolio e la fuga di capitali dal rublo per la crisi russa, hanno contribuito a rafforzare il ruolo del franco come bene rifugio. La politica della BNS, come detto, prevedeva operazioni di acquisto di attività in valuta diversa dal franco: ciò ha enormemente ampliato il suo bilancio, sino agli attuali 525 miliardi di franchi (vedi grafico 2). A seguito di ciò sono emerse difficoltà sul controllo del bilancio stesso, nonché valutazioni politiche circa il ruolo della BNS; inoltre le buone condizioni dell’economia (con tassi di crescita attorno al 2%) non giustificavano misure eccezionali a difesa del cambio (verso possibili apprezzamenti).

La mossa dell’istituto elvetico ha rappresentato un ulteriore indizio circa l’imminenza dell’approvazione del QE da parte della BCE. Le nuove misura di politica monetaria non convenzionale dell’istituto di Francoforte avrebbero infatti portato incontrollabili movimenti di mercato con un’ingente immissione di euro in circolazione, flussi di capitale in uscita dall’euro, ulteriore svalutazione dell’euro e delle attività detenute dalla BNS (BNS, 2014c; BNS, 2015, Monacelli, 2015).

Grafico 2

Fonte: Banca Nazionale Svizzera, Monthly Bullettin.

Gli esiti dell’abbandono del cambio fisso non sono del tutto chiari. Il rafforzamento della moneta colpirà duramente l’economia nazionale: si stima un calo di 5 miliardi dell’export e una diminuzione dello 0,7% del PIL. La nuova, inattesa, ventata di instabilità proveniente dal paese elvetico ha ulteriormente spinto gli investitori verso impieghi sicuri, come l’oro, le cui valutazioni sono aumentate a seguito della scelta della BNS (si veda la nota 1), e la corona danese. L’autorità danese, pur trovandosi di fronte a rischi simili a quella svizzera, non ha abbandonato il tasso fisso, bensì ha abbassato tutti i tassi di interesse di riferimento di 15 punti base, riportando il tasso sui depositi a -0.2% (sul tema si veda Corsaro, 2014).

Ulteriori mosse da parte della BNS non sono facilmente prevedibili, molto dipenderà dall’andamento dell’economia nazionale e dai volumi di acquisti e modalità operative del QE europeo. Date le modeste dimensioni dell’economia svizzera, non vi saranno invece reazioni rilevanti per l’euro e l’eurozona.

Bibliografia

Banca Nazionale Svizzera (BNS ). Short statement by Philipp Hildebrand on 6 September 2011 with regard to the introduction of a minimum Swiss franc exchange rate against the euro. Discorso. 2011b.

http://www.snb.ch/en/mmr/speeches/id/ref_20110906_pmh/source/ref_20110906_pmh.en.pdf

Banca Nazionale Svizzera (BNS). SNB balance sheet items end of November 2014. 2014c.

http://www.snb.ch/ext/stats/balsnb/pdf/deen/Bilanz_der_SNB.book.pdf

Banca Nazionale Svizzera (BNS). Swiss National Bank discontinues minimum exchange rate and lowers interest rate to –0.75%. Comunicato stampa. 2015.

http://www.snb.ch/en/mmr/reference/pre_20150115/source/pre_20150115.en.pdf

Banca Nazionale Svizzera (BNS). Swiss National Bank introduces negative interest rates. Comunicato. 2014b.http://www.snb.ch/en/mmr/reference/pre_20141218/source/pre_20141218.en.pdf

Banca Nazionale Svizzera (BNS). Swiss National Bank sets minimum exchange rate at CHF 1.20 per euro. Comunicazione. 2011a.

http://www.snb.ch/en/mmr/reference/pre_20110906/source/pre_20110906.en.pdf

Banca Nazionale Svizzera (BNS). Monthly statistical bulletin. Dicembre. 2014a.

http://www.snb.ch/ext/stats/statmon/pdf/deen/Stat_Monatsheft.pdf

http://www.snb.ch/ext/stats/statmon/pdf/deen/Stat_Monatsheft.pdf

Corsaro Stefano. I tassi negativi funzionano davvero? L’esempio danese. FinRiskAlert.it. 2014.

https://www.finriskalert.it/?p=1324

Monacelli, Tommaso. Perchè la Svizzera si sgancia dal tasso fisso con l’euro. lavoce.info. 16 gennaio 2015

http://www.lavoce.info/archives/32388/perche-svizzera-si-sgancia-dal-cambio-fisso-leuro/

[1] Per i dati dal 2004 ad oggi, fare riferimento al seguente link: https://oro.bullionvault.it/Prezzo-Oro.do