Il Patrimonio di Vigilanza è stato uno degli ambiti che ha subito le maggiori variazioni a seguito dell’introduzione delle nuove regole di Basilea III. Le novità hanno riguardato diversi aspetti, relativi sia alle percentuali di requisiti patrimoniali fissate dal regulator, sia alle modalità di calcolo delle singole poste, sia alla computabilità degli strumenti nel calcolo.

L’obiettivo del seguente articolo è di:

– Analizzare una delle novità più impattanti dal punto di vista gestionale, il trattamento delle c.d. “minorities’’;

– Valutare i possibili effetti gestionali di tali novità.

1. Trattamento delle quote dei terzi (c.d. “Minorities”)

Nell’ambito delle disposizioni normative di Basilea 3, viene definito un nuovo approccio relativamente all’inclusione del patrimonio di pertinenza di terzi (“minority interest”), con riferimento agli strumenti emessi dalle società controllate, all’interno del Patrimonio di Vigilanza consolidato.

Basilea 2 prevedeva infatti l’inclusione integrale del patrimonio di terzi all’interno del Patrimonio di Vigilanza consolidato, mentre Basilea 3 richiede di computare nel patrimonio di vigilanza consolidato il patrimonio di pertinenza di terzi non più integralmente, ma soltanto pro-quota, in relazione alla parte effettivamente deputata alla copertura dei rischi sopportati dalla banca controllata.

La ratio della nuova norma è di non utilizzare, a livello consolidato, surplus di capitale (sottoscritto da terzi) di una controllata “A” rispetto ai suoi rischi per coprire i rischi della controllata “B”. Infatti, l’investitore terzo che acquista strumenti di capitale della società “A” effettua tale l’investimento sulla base delle condizioni di rischio della società “A”, e non del Gruppo anche in considerazione del fatto che ciascuna società controllata del Gruppo Bancario è responsabile individualmente per la sua posizione patrimoniale.

Un’ulteriore novità introdotta da Basilea 3 riguarda l’applicazione di tale metodologia di calcolo anche alla quota di pertinenza di terzi relativa a strumenti di capitale di AT1/T2. Per semplicità espositiva, limiteremo la nostra analisi al solo CET 1 ed alle conseguenze sulla struttura del Gruppo; tuttavia esempi simili possono essere traslati, mutatis mutandis, anche su AT1 e T2.

1.1. Modalità di calcolo

Per le i società rientranti nel perimetro di un gruppo, l’ammontare di patrimonio di terzi computabile nel CET1 consolidato è determinato in base alla formula:

![]()

![]()

Nello specifico, si può computare nel patrimonio consolidato l’interesse di minoranza totale (MI) meno l’importo del surplus di Common Equity Tier 1 della filiazione di pertinenza degli azionisti di minoranza (ovvero il “capitale disponibile” della filiazione di pertinenza di terzi). Tale surpuls di capitale è determinato come differenza tra il Common Equity Tier 1 della filiazione (CET1) ed il minimo tra:

- Ammontare di Common Equity Tier 1 della controllata necessario a coprire il requisito patrimoniale minimo del 4,5% ed i buffer addizionali di capitale richiesti;

- Ammontare di Common Equity Tier 1 consolidato che pertiene alla filiazione necessario a coprire a livello consolidato il requisito patrimoniale minimo del 4,5% ed i buffer addizionali di capitale richiesti: tale grandezza viene calcolata applicando il requisito di capitale totale applicabile a livello consolidato alla contribuzione della filiazione ai RWA consolidati (quindi RWA della società al netto delle poste intercompany).

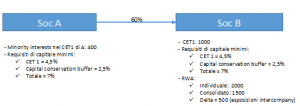

Il surplus di capitale così calcolato deve quindi essere moltiplicato per la quota di patrimonio di pertinenza di terzi espressa come percentuale di tutti gli strumenti di CET1 della filiazione (% terzi). Di seguito si riporta un esempio numerico di calcolo della quota di terzi di CET 1:

Calcolo della quota computabile:

1) patrimonio di pertinenza di terzi: 400

2) % terzi: 400/1000 = 40%

3) Requisito Patrimoniale Individuale A: 2000 * 7% = 140

4) Requisito Patrimoniale Consolidato A: 1500 * 7% = 105

5) Minimo Requisito Patrimoniale = Min (step 3, step 4): 105

6) Surplus di terzi: (CET1 di A – punto 5) * % terzi = (1000 – 105)*40% = 895*40% = 358

7) MI computabile in CET1 consolidato: MI – Surplus = 400 – 358= 42.

L’esempio sopra riportato mostra chiaramente quanto sia penalizzante, a livello consolidato, avere surplus patrimoniale su una società controllata.

1.2. Effetti operativi sulla struttura di Gruppo

Per analizzare i potenziali effetti che questa misura può avere sulla scelta di come organizzare il Gruppo, vediamo due differenti esempi:

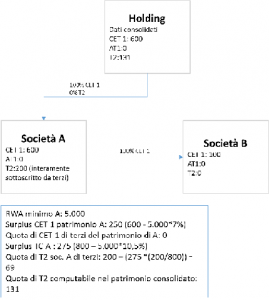

Esempio 1

Struttura del Gruppo:

– Holding non operativa

– una società controllata “A” che ha accentrato le funzioni finanza e tesoreria e che fa credito a clientela corporate

– una società controllata “B” che fa sostanzialmente credito a clientela retail e small business

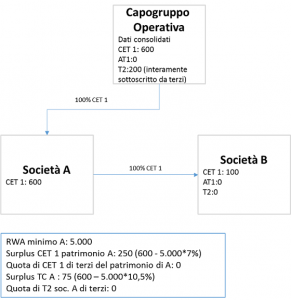

Esempio 2

Struttura del Gruppo:

– Capogruppo operativa, con accentramento delle funzioni finanza e tesoreria

– una società controllata “A” che fa credito a clientela corporate

– una società controllata “B” che fa sostanzialmente credito a clientela retail e small business

Graficamente:

Esempio 1 Esempio 2

Come si evince dai due esempi, a parità di importi, si osserva una “penalizzazione” nel caso di una struttura di gruppo con una Holding non operativa rispetto ad una capogruppo (e peggiorativa al crescere dei surplus patrimoniali).

Esistono numerosi position paper sul tema (a titolo esemplificativo una risposta di Santander al draft Regulatory technical standard on own funds); in una precedente versione del Q&A pubblicato sul sito dell’EBA (al momento non più accessibile), vi era, tra le rejected questions, proprio una domanda sulla penalizzazione che avrebbero subito Gruppi organizzati attraverso Holding non operative. E’ ragionevole pensare che i Gruppi ancora organizzati attraverso Holding, se non operative, dovranno riorganizzare la composizione del Gruppo per non avere eccessive penalizzazioni nel calcolo del Patrimonio di Vigilanza Consolidato.

2. Conclusioni

La possibilità di includere soltanto la quota parte di interessi di terzi a copertura degli effettivi rischi della Banca ha un impatto sull’organizzazione del Gruppo. Infatti, diventerà meno conveniente un’organizzazione strutturata sulla base di una Holding non operativa, privilegiando invece la struttura con Capogruppo, che accentri anche le attività di emissione di strumenti sul mercato.

Vista la portata delle variazioni che sono intervenute nel calcolo del Patrimonio di Vigilanza, è presumibile ipotizzare che non tutti gli effetti delle nuove norme siano stati completamente dispiegati ad oggi, comportando la necessità di un costante monitoraggio delle singole poste del PDV e delle sue variazioni, interpretandone approfonditamente le cause, studiandone contromosse, possibilmente anticipandone gli effetti.