Dopo una lunga discussione in seno alla BCE sull’opportunità di avviare anche nell’Area euro il quantitative easing (QE), ovvero un ampio piano di acquisti di titoli di Stato, lo scorso marzo il programma è stato finalmente lanciato. L’obiettivo della BCE è acquistare, nell’arco dei 18 mesi compresi tra marzo 2015 e settembre 2016, circa 1,1 trilioni di euro di titoli, tra i quali anche ABS e covered bond. I titoli di Stato, e delle altre istituzioni europee come BEI e ESM, dovrebbero attestarsi a circa 700 miliardi di euro.

Gli acquisti della BCE

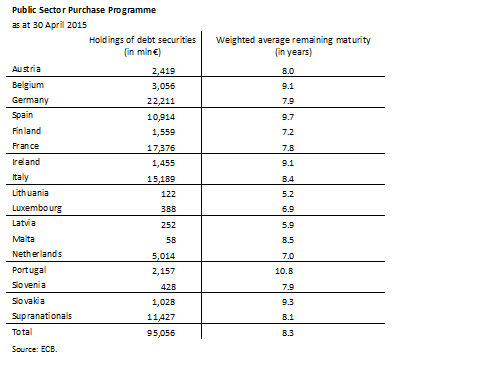

Secondo i dati diffusi dalla BCE, a fine aprile gli acquisti sono ammontati a 95 miliardi di euro (tabella 1). Essendo gli acquisti basati sulle quote di partecipazione al capitale della BCE effettivamente versate, i titoli maggiormente comprati sono quelli tedeschi (22 miliardi), francesi (17 miliardi) e italiani (15 miliardi). La vita media residua di questi bond è di circa 8 anni, con un valore massimo di poco meno di 11 anni per i titoli portoghesi e di 5 anni circa per quelli lituani.

Tabella 1

Gli effetti sull’inflazione

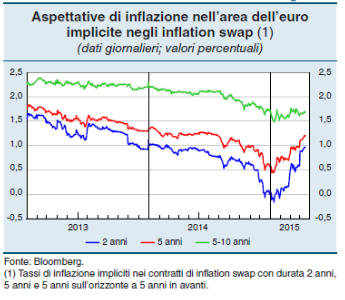

Pur considerando il fatto che il QE ha mosso solo i primi passi, possono tuttavia essere individuati già alcuni effetti positivi. Le aspettative d’inflazione implicite negli inflation swap, ovvero in quei contratti derivati che prevedono un flusso di pagamenti indicizzato all’andamento dei prezzi al consumo, hanno registrato una crescita sia dopo l’annuncio del QE sia dopo l’avvio vero e proprio del programma (grafico 1). Nella stessa direzione va anche la survey condotta dalla Commissione Europea. Secondo il sondaggio in tutti i principali paesi europei, così come nella media dell’Eurozona, i consumatori hanno segnalato un’inversione di tendenza nelle attese circa l’andamento dei prezzi al consumo, con prospettive di maggiori incrementi dell’inflazione nei prossimi mesi.

Grafico 1.

Nota: grafico tratto da Banca d’Italia, Rapporto sulla stabilità finanziaria 1/2015.

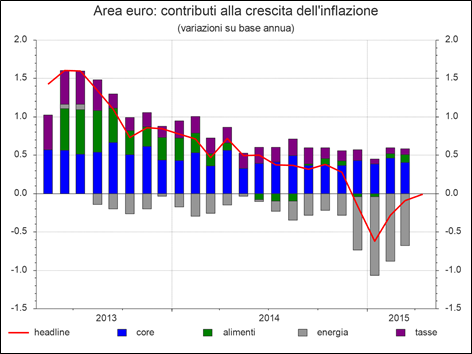

La stessa dinamica dell’inflazione nell’Area euro sembra aver cambiato intonazione. Dopo aver toccato un minimo del -0,6% nel gennaio del 2015, dovrebbe essersi riportata su un valore pari a zero, secondo le prime indicazioni relative ad aprile (grafico 2). Va detto, comunque, che queste dinamiche sono ampiamente influenzate dalla componente energetica. L’andamento del petrolio, che a gennaio è sceso anche al di sotto dei 50 dollari per barili, ha contribuito in modo determinante alla flessione dei prezzi. Gli andamenti più recenti, che hanno spinto nuovamente il greggio sopra i 60 dollari per barile, costituiscono quindi uno dei fattori che aiutano a spiegare questo rapido aggiustamento.

Grafico 2.

Fonte: Thomson-Reuters Datastream.

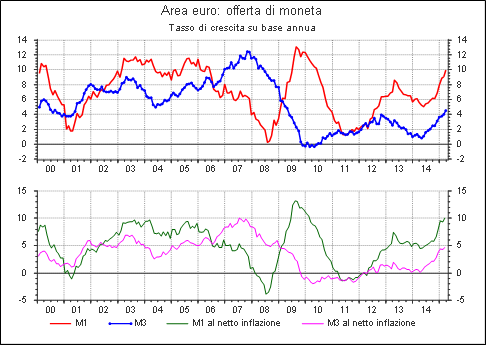

Il contributo delle azioni della BCE nel riportare gradualmente il tasso d’inflazione verso il target del 2% può comunque essere valutato dalla dinamica del masse monetarie. L’M1, l’aggregato monetario che include banconote e depositi in conto corrente, ha registrato a marzo una crescita prossima al 10% (grafico 3). L’M3, che oltre all’M1 include le altre forme di deposito e le obbligazioni a breve termine (ad esempio i BOT), ha osservato una crescita, nello stesso periodo, di quasi il 5%. Aspetto rilevante è che sia l’M1 che l’M3, al netto del livello dell’inflazione, si sono riportati su livelli molto prossimi a quelli del periodo pre-crisi.

Grafico 3

Fonte: Thomson-Reuters Datastream.

Gli effetti sui tassi benchmark

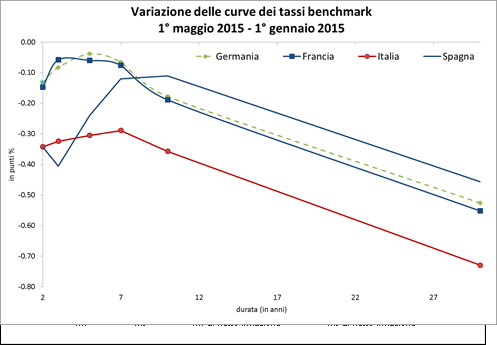

Una valutazione del QE non può prescindere dall’analisi dei tassi d’interesse sui titoli di Stato. Esaminando il periodo compreso tra l’inizio del 2015, quando ancora il QE non era stato annunciato ed erano diffusi i dubbi sulla sua effettiva implementazione, e gli ultimi dati disponibili, relativi a inizio maggio, si osserva che i rendimenti sono diminuiti per tutte le scadenze, in particolare per quelle a più lungo termine (grafico 4).

Tutti i principali paesi europei hanno tratto vantaggi dal QE. L’Italia è quella che ne ha beneficiato di più, ma anche i titoli spagnoli con scadenze a medio-breve termine, quelle su cui si sono concentrati gli acquisti della BCE, hanno osservato una riduzione dei rendimenti più sostenuta rispetto a Germania e Francia. Essendo il QE concentrato, in termini di ammontari, proprio sui bond tedeschi e francesi, la dinamica dei rendimenti descritta nel grafico 4 può essere spiegata solo prendendo in considerazione le reazioni dei mercati. Gli investitori finanziari hanno infatti spostato il loro interesse sui titoli dei paesi periferici, grazie ai più attraenti rendimenti offerti da questi ultimi, nonché su altre forme di attività finanziarie, come corporate bond e titoli azionari.

Grafico 4

Fonte: Thomson-Reuters Datastream.

Conclusioni

In definitiva, i primi effetti del QE sembrano essere incoraggianti. La riduzione dei tassi, soprattutto nei paesi periferici, può infatti contribuire alla ripresa macroeconomica, sia perché favorisce la riduzione del carico degli oneri finanziari sia perché facilita l’accesso al credito (le buone performance del mercato dei mutui in Italia ne sono un’evidenza) e quindi la ripresa degli investimenti. Il contributo ancor più rilevante del QE sul piano macroeconomico è però probabilmente dato dalla svalutazione dell’euro, soprattutto nei confronti del dollaro. Ma su questo aspetto rinviamo a futuri approfondimenti.