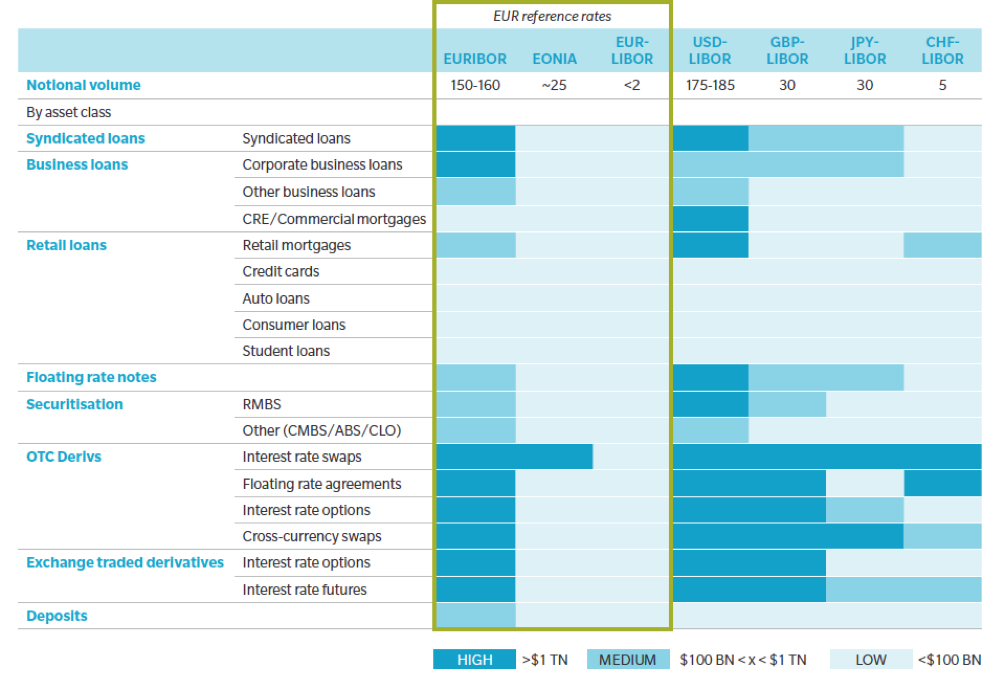

I tassi IBOR svolgono un ruolo fondamentale nei mercati finanziari: in particolare il LIBOR è il tasso di interesse predominante per i contratti (ad esempio interest rate swap, mutui, obbligazioni a tasso variabile) nelle valute USD, GBP, CHF e JPY, mentre l’EURIBOR è il tasso più diffuso per i contratti dell’area Euro (cfr. Figure 1).

A seguito della crisi finanziaria, tuttavia, la loro affidabilità e coerenza sono state messe in discussione per le acclarate manipolazioni e per il calo della liquidità del mercato interbancario. La crisi ha inoltre determinato una esplosione delle basi quotate fra tassi che differiscono per divisa o tenor, con conseguente moltiplicazione delle curve di tasso necessarie per valutare a mercato gli strumenti finanziari, e la necessità di gestire il corrispondente basis risk [1]. Tali basi sono la conseguenza del meccanismo di fixing dei tassi, riferiti a depositi interbancari a termine unsecured, e riflettono essenzialmente il rischio di credito e liquidità delle banche partecipanti (IBOR panel banks).

A partire dal 2009, le autorità e gli operatori del mercato hanno intrapreso una serie di iniziative per rinnovare la governance dei principali tassi d’interesse di riferimento e per individuare nuovi tassi basati su transazioni reali in mercati di riferimento stabili e liquidi. In particolare, i “Principles for Financial Benchmarks” emanati da IOSCO nel 2013 stabiliscono 4 aspetti principali per la determinazione dei tassi benchmark: Governance, Quality of Benchmark, Quality of Methodology ed Accountability. Tali principi sono stati accolti nell’area Euro dalla Benchmark Regulation (BMR), che dichiara i tassi EURIBOR ed EONIA come “critical benchmark” ed impone quindi, entro due anni dall’entrata in vigore (ovvero entro il 1 gennaio 2020), una loro revisione per renderli aderenti oppure una loro sostituzione.

Il Financial Stability Board (FSB) ha raccomandato di rafforzare tali tassi di interesse, ancorandoli a transazioni osservabili, consigliando lo sviluppo di nuovi tassi risk free (RFR). A questo fine sono stati predisposti cinque Working Group per le principali valute, che hanno individuato i rispettivi RFR alternativi: in tutti i casi si tratta di tassi overnight (secured per alcune divise ovvero unsecured per altre). Per la divisa USD è stato scelto il tasso SOFR (Secured Overnight Financing Rate), mentre per EUR è praticamente definito il nuovo tasso ESTER (Euro Short Term Rate, unsecured). I tassi overnight, specialmente secured, non sono strettamente tassi privi di rischio, ma possono essere considerati come buone approssimazioni in tal senso.

Nel luglio 2018 AFME, ICMA, ISDA, SIFMA e SIFMA AMG hanno pubblicato l’esito della consultazione rivolta agli operatori di mercato, nella quale vengono identificati i punti di attenzione della riforma dell’IBOR e le raccomandazioni sugli step da effettuare per prepararsi al passaggio ai nuovi RFR e dalla quale è emerso che esistono carenze sostanziali circa la consapevolezza della tematica e gli step finora intrapresi per gestire la transizione.

Transizione

I nuovi contratti conclusi dopo la scadenza BMR (1° gennaio 2020) dovranno essere riferiti ai nuovi RFR. I contratti pre-esistenti (legacy contracts) potranno essere re-indicizzati ai nuovi RFR oppure, se continueranno ad essere pubblicati, contare ancora sui vecchi tassi IBOR. In entrambi i casi sarà necessaria una modalità di transizione (“fallback”) verso i nuovi RFR.

Un passaggio molto importante in tale transizione sarà la costruzione di una struttura a termine per i tassi RFR, sostitutiva dell’analoga struttura a termine oggi quotata per i tassi IBOR sotto forma di tassi di deposito, Futures, FRA (Forward Rate Agreement), e Swap. I nuovi RFR, non disponendo di una struttura a termine con diverse scadenze, richiedono la definizione di una regola per costruire dei tassi a termine. Ad esempio il tasso a 3 mesi può essere costruito come composizione semplice dei tassi overnight sul periodo. Questo tipo di indicizzazione è già ad oggi utilizzata per gli strumenti di tipo OIS (Overnight Indexed Swap) scambiati sul mercato OTC. Sarà poi necessario lo sviluppo di un mercato OTC liquido per tali strumenti finanziari.

L’ISDA ha avviato un’iniziativa a livello internazionale per identificare regole di fallback condivise per gli strumenti derivati, le quali entreranno in vigore nel momento dell’interruzione permanente nella contribuzione degli attuali benchmark. La soluzione di fallback si basa sull’individuazione di un term adjustment e di uno spread adjustment da applicare al RFR individuato. A luglio 2018, l’ISDA ha lanciato una prima consultazione con la proposta di 4 metodologie alternative per il calcolo del term adjustment e 3 metodologie per il calcolo dello spread adjustment, per le divise GBP, CHF, JPY, i cui risultati sono attesi entro dicembre 2018. Una successiva consultazione verrà lanciata per USD ed EUR nel 2019.

Tale metodologia, una volta definita e condivisa, sarà tuttavia applicabile per i soli derivati stipulati sotto ISDA agreement, mentre per gli altri strumenti (e.g. derivati non-ISDA, mutui, titoli) la conversione dovrà essere stabilita e non necessariamente avrà luogo con metodi analoghi, con il rischio di far emergere possibili basis mismatch e conseguenti conflitti contrattuali.

Area Euro

La normativa BMR ha sancito la fine dei tassi EONIA ed EURIBOR così come li conosciamo. L’European Money Markets Institute (EMMI), amministratore di entrambi i tassi, sta effettuando una revisione delle metodologie attuali.

Per quanto riguarda l’EONIA, dopo una fase di studio, l’EMMI ha ritenuto che la liquidità di mercato alla base del meccanismo di formazione dell’EONIA non sia sufficiente per renderlo conforme alla BMR, e si è resa quindi necessaria l’identificazione di un nuovo RFR in sua sostituzione. A tal proposito l’European Central Bank (ECB) ha instituito il Working Group sull’Euro Risk Free Rate, che il 13 settembre 2018 ha suggerito l’ESTER (European Short Term Rate) quale nuovo RFR per l’Euro. Mentre l’EONIA è un tasso di lending basato su depositi interbancari overnight effettuati sulla piattaforma Real Time Gross Settlement (RTGS) operata dall’ECB, ESTER è un tasso borrowing basato delle transazioni riportate dalle banche tramite il Money Market Statistical Reporting (MMSR), e viene calcolato come media ponderata sui volumi superiori al milione di euro, escludendo il primo 25% e l’ultimo 25% della distribuzione dei tassi. L’ESTER, sviluppato dall’ECB stessa, sarà ufficialmente pubblicato a partire da ottobre 2019; nel frattempo, viene pubblicato un tasso pre-ESTER (osservazioni giornaliere a partire dal marzo 2017 con la medesima metodologia di calcolo utilizzata a tendere) allo scopo di familiarizzare con il nuovo tasso. I dati finora pubblicati dimostrano che pre-ESTER è inferiore all’EONIA di circa 8-9 bps e maggiormente stabile (minore volatilità storica e minori spike).

Per quanto riguarda l’EURIBOR, EMMI ha definito una metodologia ibrida, attualmente in consultazione, che mira a superare le problematiche dell’attuale metodologia di calcolo con lo scopo di ottenere un tasso che minimizzi le possibilità di manipolazione e risulti ancorato a transazioni osservabili e resistente agli stress del mercato. Nel caso in cui tale metodologia venisse accettata dai regolatori come aderente ai principi IOSCO e la BMR (scadenza 1° gennaio 2020), il nuovo EURIBOR potrebbe presumibilmente essere il naturale successore dell’EURIBOR attuale. Nel caso in cui, invece, l’EURIBOR subisse la medesima sorte del LIBOR, anche l’area Euro si troverà ad affrontare le medesime problematiche delle altre principali divise. Al riguardo, nello stesso documento in cui veniva sancita la scelta dell’ESTER come nuova tasso risk free, il Working Group sull’Euro RFR ha suggerito di utilizzare l’ESTER come base di partenza per costruire un nuovo tasso benchmark in sostituzione dell’EURIBOR.

Impatti

A seguito della riforma, che avrà un impatto trasversale a tutti i mercati, le aree in cui si possono individuate gli effetti più importanti riguardano la liquidità degli strumenti di mercato indicizzati ai nuovi tassi, la costruzione di nuove curve di tasso e superfici di volatilità, la modifica delle metodologie di pricing, delle coperture, e il calcolo dei rischi. Saranno inoltre di primaria importanza gli aspetti legali, con una possibile revisione di tutti i contratti indicizzati ai tassi oggetto di transizione, e la gestione della clientela per gestire possibili effetti di mismatching e di litigation. Inoltre, si porrà la necessità di effettuare modifiche ai processi aziendali ed alle infrastrutture IT. Al riguardo, sarà necessario porre molta attenzione sulla governance complessiva del processo di transizione, al fine di assicurare la coerenza tra gli impatti dei cambiamenti imposti dalla riforma e di gestire i relativi rischi.

In particolare, per quanto riguarda i rischi di mercato, si posso identificare i seguenti temi più rilevanti.

- Contribuzioni tassi benchmark: le banche coinvolte nella contribuzione dei tassi benchmark dovranno gestire la transizione verso la contribuzione dei nuovi tassi secondo le nuove regole stabilite dagli organismi di riferimento (ECB per ESTER e prevedibilmente EMMI per EURIBOR per l’area Euro).

- Dati di mercato: andrà gestita la transizione verso i nuovi tassi benchmark utilizzati come fixing per la valutazione dei contratti ed i relativi strumenti di mercato indicizzati a tali tassi. Andranno inoltre gestite le corrispondenti serie storiche per finalità di risk management (cfr. oltre).

- Curve e volatilità tasso: utilizzando i nuovi strumenti di mercato indicizzati ai nuovi tassi benchmark, andranno inoltre costruite le curve di tasso e superfici di volatilità, gestendo i probabili problemi di liquidità nel caso in cui il mercato dei nuovi derivati indicizzati a RFR non sia abbastanza liquido e/o i dati non presentino una appropriata granularità. Inoltre è prevedibile un periodo di transizione in cui sarà necessario mantenere sia le vecchie curve e volatilità IBOR-based che le nuove curve e volatilità basate sui nuovi RFR.

- Collateral management: in caso di revisione dei tassi di interesse utilizzati per la remunerazione del collaterale, andrà gestita la transizione verso i nuovi tassi di marginazione con conseguente revisione di tutti gli accordi di collateralizzazione.

- Metodologie di pricing: le revisioni di dati di mercato, curve e volatilità tasso ed accordi di collaterale porterà probabilmente ad una conseguente revisione delle metodologie di pricing degli strumenti finanziari, che si articolano sotto vari aspetti come segue.

- La revisione dei tassi di remunerazione del collaterale implicherà un adeguamento delle curve di scontro utilizzate per l’attualizzazione dei flussi futuri, con conseguenti impatti di sensitivity e P&L.

- Un ulteriore impatto può determinarsi negli aggiustamenti valutativi, in particolare nelle misure di credit/debt/funding value adjustment (CVA/DVA/FVA) relative alle operazioni non soggette a collateralizzazione, dovuto all’impatto sulle esposizioni future e allo spread di finanziamento.

- Possibili fasi di illiquidità e di passaggio di curve e volatilità tasso potranno determinare problemi di calibrazione dei modelli di pricing e conseguenti instabilità di prezzi, sensitivity e P&L.

- In caso di dismissione dei tassi IBOR in favore di tassi risk free si avrà una semplificazione nel numero delle curve e volatilità di tasso necessarie per valutare gli strumenti, ed una semplificazione delle corrispondenti sensitivity (delta e vega in particolare). Di conseguenza si potrà determinare anche una semplificazione dei modelli di pricing, con un ritorno di fatto al mondo mono-curva risalente al periodo pre-crisi 2007.

- Scenari storici: le nuove curve e volatilità tasso potrebbero non avere, dapprincipio, sufficiente profondità storica per costruire degli scenari storici, con conseguente impatto sulle metriche di rischio che si basano sui dati di mercato storici (e.g. historical VaR).

- Trading vs Banking Book: date le diverse composizioni e metriche di rischio, si avranno impatti diversi: in particolare, per il Trading Book si rileverà un impatto su VaR, sensitivity, CCR e CVA, mentre per il Banking Book la transizione avrà effetti sulle masse di Bond, Loan e altri strumenti di cartolarizzazione, sia in termini di liquidità che in termini di rischio di tasso di interesse.

- Basis risk: nel caso in cui l’adozione dei nuovi RFR avvenga a velocità diverse, ad es. più velocemente per i derivati e più lentamente per gli strumenti cash, anche in funzione della divisa, sarà necessario gestire una situazione ibrida con diverse asset class esposte a diversi tassi ed il conseguente rischio base.

- Impatti sul capitale: la transizione verso i nuovi tassi benchmark richiederà l’identificazione dei possibili impatti sulle metriche di assorbimento di capitale; ad esempio, la mancanza di dati storici sui nuovi RFR potrebbe avere degli impatti alla luce della nuova regolamentazione per il Trading Book (FRTB), dove un punto cruciale per il calcolo delle metriche è la distinzione fra “modellable” e “non-modellable risk factors”.

- Modelli Interni di Rischio: le eventuali variazioni di modello andranno gestite nell’ambito delle regole vigenti per i modelli interni (cfr. EBA RTS 2016/07 e manuale TRIM).

Note

[1] Ad esempio, per gestire i derivati di tasso in divisa EUR il mercato utilizza 5 curve (OIS, EURIBOR 1M, 3M, 6M, 12M) e almeno 6 superfici di volatilità (Cap/Floor EURIBOR 1M, 3M, 6M, 12M, Swaption EURIBOR 3M, 6M). Molte altre curve sono necessarie per gestire derivati e/o collateral cross currency.