Il Rapporto è curato da Nadia Linciano, Angela Ciavarella, Rossella Signoretti, CONSOB, ed è disponibile al link:www.consob.it/web/area-pubblica/rcg2018. Le opinioni espresse sono personali e non impegnano in alcun modo l’Istituzione di appartenenza.

L’ultimo Rapporto Consob sulla corporate governance delle società quotate italiane conferma alcune caratteristiche degli assetti proprietari delle imprese domestiche, a fronte di cambiamenti innescati da evoluzioni regolamentari e di mercato. A fronte della perdurante bassa contedibilità delle società quotate italiane …

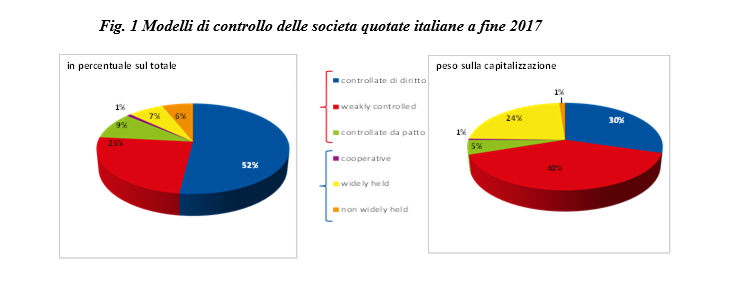

Alla fine del 2017 la maggior parte delle 231 società quotate sull’MTA è controllata o da un singolo azionista (177 emittenti a fronte di 181 nel 2010), con una prevalenza del modello di controllo familiare e pubblico (rispettivamente, 145 e 23 imprese rappresentanti il 34% della capitalizzazione di mercato; Fig. 1). La quota media detenuta dal principale azionista è pari al 47,7%, superiore al valore del 2010, pari al 46,2%, mentre il mercato detiene in media una quota di capitale del 40%.

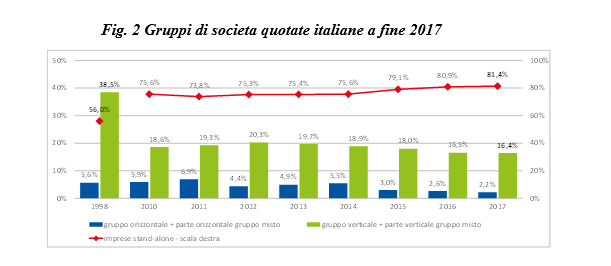

… continua a ridursi l’incidenza dei patti e delle strutture piramidali…

Le imprese controllate da più azionisti aderenti a un patto parasociale sono, a fine 2017, 22 (51 nel 2010), mentre quelle appartenenti a strutture piramidali o miste sono il 19% circa del listino (Fig. 2).

… mentre la separazione tra proprietà e controllo realizzata attraverso loyalty shares e azioni a voto multiplo interessa soprattutto le società di minori dimensioni.

Per quanto riguarda le deviazioni dalla regola ‘one-share-one-vote’, a giugno 2018 le società i cui statuti prevedono azioni a voto multiplo e loyalty shares sono, rispettivamente, 3 e 41. Alla fine dell’anno precedente, le società i cui azionisti hanno maturato la maggiorazione del diritto di voto sono 14, con una divergenza tra diritti di voto e diritti ai flussi di cassa di circa il 14%. Si conferma, infine, l’incidenza marginale delle azioni di risparmio, emesse da 17 imprese.

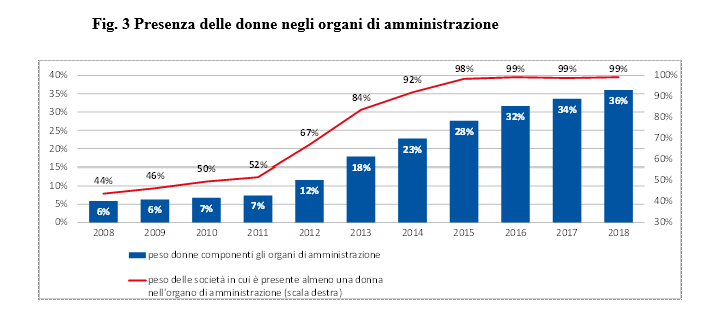

Le caratteristiche dei boards continuano a cambiare, anche per effetto dell’applicazione della legge sulle quote di genere.

A giugno 2018 la presenza femminile raggiunge il 36% del totale degli incarichi di amministrazione e il 38% degli incarichi di componente degli organi di controllo, in entrambi i casi registrando i massimi storici per effetto dell’applicazione della Legge Golfo-Mosca – legge 120/2011 (Fig. 3). La maggioranza degli emittenti ha già riservato al genere meno rappresentato la quota di un terzo dei componenti del board, sia nel caso delle società giunte al secondo e al terzo rinnovo del board successivo alla legge (rispettivamente 156 e 24 con una presenza femminile pari al 36%) sia nel caso degli emittenti al primo rinnovo, a cui è applicabile la quota di genere di un quinto (31 casi, 35% di donne in CdA); il dato si riscontra anche nelle società non soggette alla legge 120/2011 in quanto neoquotate e nelle imprese che hanno già completato i tre rinnovi previsti dalla legge (complessivamente 17 casi, 33% di donne in CdA).

Per effetto dell’ingresso delle donne, sono aumentate le percentuali di amministratori laureati o con un titolo post-lauream, è cresciuta la diversificazione del profilo professionale (meno manager e più professionisti e accademici), mentre sono diminuite l’età e la presenza di amministratrici legate all’azionista di riferimento da una relazione familiare (quest’ultima ha raggiunto il minimo storico dell’11% circa).

Con riferimento ai ruoli ricoperti, mentre aumenta rispetto al passato la quota di donne qualificate come indipendenti (72% a metà 2018 a fronte del 69% nel biennio precedente), si riduce lievemente il numero di casi in cui una donna ricopre la carica di amministratore delegato (14 dai 17 rilevati a giugno 2011). È infine in crescita l’interlocking femminile, la cui incidenza si attesta, a giugno 2018, al 38% (era circa il 19% nel 2013).

In prospettiva, un impulso alla board diversity potrà venire anche dagli obblighi di rendicontazione non finanziaria.

Il d.lgs. 254/2016, e il relativo regolamento attuativo della Consob, recepisce nel nostro ordinamento la direttiva 2014/95/EU, introducendo l’obbligo di pubblicare una dichiarazione non finanziaria (DNF) e richiedendo alle società di fornire informazioni sulle politiche eventualmente adottate in materia di board diversity. Nel 2018, 151 società quotate hanno pubblicato una DNF, mentre 45 società (61,3% in termini di capitalizzazione di mercato) hanno istituito un comitato di sostenibilità. In 38 casi, le funzioni del comitato di sostenibilità sono abbinate con quelle di altri comitati (29 casi con comitato di controllo interno, presente nel 90% delle imprese).

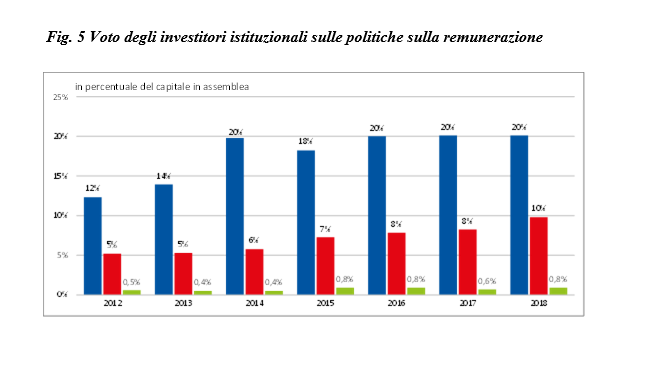

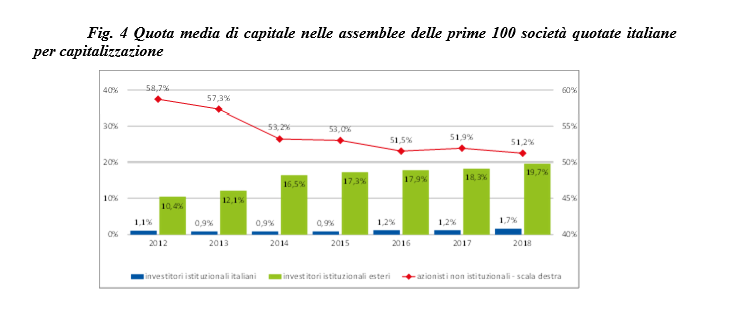

Nel 2018, nelle 100 società quotate a più elevata capitalizzazione la stagione assembleare ha registrato i valori massimi di partecipazione degli investitori istituzionali …

A fronte di una partecipazione alle assemblee mediamente pari al 72,6% del capitale sociale, gli investitori istituzionali hanno rappresentato oltre il 21% del capitale (in aumento del 2% rispetto all’anno precedente; Fig. 4). Fondi d’investimento, banche e assicurazioni italiane hanno preso parte al maggior numero di adunanze dal 2012 (81 assemblee, il doppio rispetto al 2012-2013) e con un maggior numero di azioni (3% dell’assemblea). Gli investitori istituzionali esteri, presenti dal 2015 a tutte le assemblee delle maggiori 100 società, hanno esercitato in media voti per il 29% del capitale presente in assemblea.

… il cui dissenso sulle politiche di remunerazione ha raggiunto il massimo dalla prima introduzione del say-on-pay.

Con riguardo al voto sulle politiche di remunerazione (say-on-pay), gli investitori istituzionali hanno espresso voto favorevole con il 57% delle azioni complessivamente detenute, mentre i voti contrari e le astensioni dalla votazione hanno raggiunto, rispettivamente, il 38,7% e il 2,3% delle azioni. Il dissenso, classificato nel Rapporto come somma di voti contrari e astensioni, ha raggiunto il valore più elevato dalla prima introduzione del say-on-pay (Fig. 5).