Benché le chiacchere su AI e Machine Learning superino di gran lunga la pratica (secondo Gartner[1], solo il 37% delle imprese utilizza l’AI, e ben il 40% delle start-up che si definiscono “di AI” non utilizza affatto l’AI[2]) , nel mondo delle banche e delle assicurazioni è opinione diffusa che grazie a tecnologie data-driven e innovazione digitale si possano offrire prodotti e servizi a costi molto più bassi.

Di questi guadagni d’efficienza ne beneficierebbe la profittabilità di un’industria proverbialmente poco dinamica (per rendersi conto di quanto, basta considerare l’imbarazzante e perdurante diffusione un linguaggio di programmazione paleozoico come il Cobol[3]). Un’industria che vive un periodo di grande compressione dei margini, e che di questi guadagni di produttività ne ha bisogno come il pane, viste le prospettive relative ai tassi d’interesse e ai margini d’intermediazione.

Ovviamente si avrebbero vantaggi anche per i consumatori, in termini di qualità di servizio e “financial inclusion”, nonché guadagni di produttività in altri settori dell’economia limitrofi.

Bello, sì.

Ma quanto è grande il guadagno di produttività legato a innovazione digitale e uso dei dati (i.e., Machine Learning, AI)? Cioè: con modelli operativi concretamente perseguibili in tempi accettabili, di quanto stiamo parlando?

Sulla base di alcune ipotesi che descrivo nel seguito e che trovano riscontro in software esistente, ho provato a fare una mano di conti. Mi sono focalizzato sul settore del wealth management inteso in senso lato: ossia servizi d’investimento, protezione di persone e cose (vale a dire servizi d’assicurazione), finanziamenti. L’odierna offerta di banche e gruppi assicurativi ad ampio spettro, insomma.

Immaginiamo una di queste realtà, con il classico modello di business basato su reti di professionisti – consulenti finanziari, private banker, o agenti assicurativi – e una tecnologia che:

- individua precisamente bisogni ed obiettivi dei clienti dai dati, tramite Machine Learning (ottemperando tra le altre cose gli obblighi di legge, ossia profilazione e product targeting secondo MIFID e IDD);

- aiuta a creare il miglior mix personalizzato di prodotti per ciascun cliente, e la conseguente Next Best Action;

- offre automaticamente contenuti, modulistica e reportistica, anch’essi personalizzati in base alle preferenze e i bisogni dei clienti;

- segue il life-cycle del cliente, a partire dalla fase d’ingaggio, imparando e adattandosi nel tempo.

Ora chiediamoci: cosa succede se forniamo all’azienda e alla sua rete questa tecnologia?

Per rispondere, con una piccola survey ho innanzitutto raccolto informazioni da alcuni consulenti finanziari sulla loro operatività e la saturazione del loro tempo, sulla quantità e qualità di clienti, su come si preparano ad incontrarli e altre informazioni di processo. Insomma: tempi e metodi. Ho considerato i dati sulla distribuzione della capacità patrimoniale tra i clienti, integrando diverse banche dati.

Essendoci varietà nelle risposte e poche certezze a questo mondo, ne è scaturito un modello probabilistico, calibrato sulle informazioni raccolte e sui dati a disposizione, che descrive il processo di gestione della clientela e le metriche ad esso associate. È un modello profondamente fondato su Agent-based modeling e Teoria delle Code[4], un campo della matematica applicata popolare nell’analisi di reti di telecomunicazioni, ma che si presta anche a rappresentare il servizio di consulenza finanziaria/assicurativa. Simulando il tutto con metodo Monte Carlo e sintetizzando l’informe nube di decine di migliaia di numeri sono emersi alcuni fatti interessanti, che riporto brevemente.

Risparmi di tempo e guadagni di produttività

Se si introduce questa tecnologia su una rete la cui capacità produttiva non è lontana dal punto di saturazione e il software in questione consente un risparmio di tempo significativo, del 35% in media (stima conservativa, basti pensare al tempo occorrente per assemblare una reportistica decente, o studiare il profilo del cliente), il guadagno di produttività, inteso come maggior numero di clienti gestibili è sorprendente: con probabilità superiore al 90%, la capacità di gestire clienti raddoppia. Esatto: radoppia. E qualche volta triplica.

Può stupire che una tecnologia che porta a un risparmio di circa un terzo del tempo porti a più che raddoppiare il numero di clienti gestibili. Ma, al di là del fatto che poche cose viaggiano in linea retta in natura e ancor meno in economia, ciò è tipico di sistemi che presentano inefficienze di processo e “colli di bottiglia”. Ora, il mondo finanziario-assicurativo è un condensato d’inefficienze di processo tanto quanto una stella di neutroni è un condensato di materia, sicché l’applicazione di Machine Learning e customer intelligence vanno a braccetto, portando a risultati sorprendenti.

Nuovi clienti, nuove masse in gestione e nuova raccolta premi

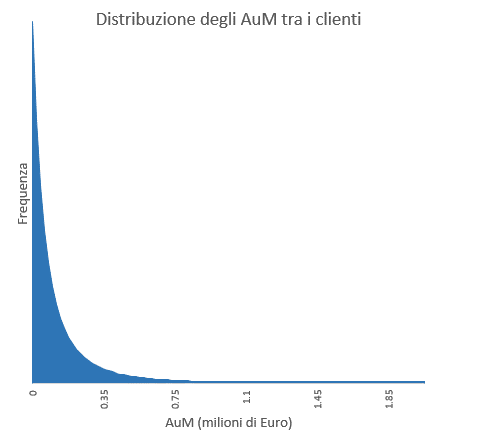

Nuovi clienti da servire equivalgono a nuove masse in gestione o a nuova raccolta premi. Ma, visto che i clienti obbediscono a una legge di Pareto (si veda il grafico seguente, una stima sulla popolazione reale), dove pochissimi hanno molto e molti hanno poco, probabilmente ciò significa andare a parare su clienti con minor potenziale. Infatti consulenti e agenti si concentrano tipicamente sul top 20% del bacino di clienti, sicché si tratterebbe di puntare sul restante 80%.

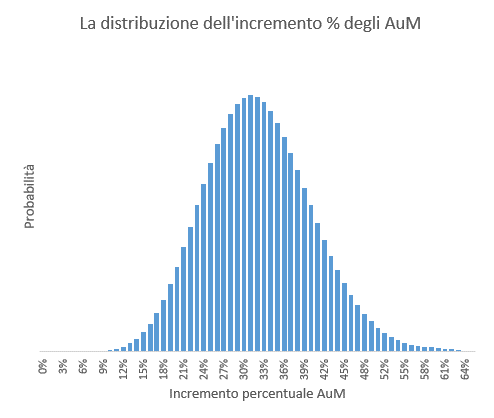

Concentriamoci per semplicità di calcolo sui prodotti d’investimento, e valutiamo l’incremento annuo di AuM associato ai nuovi clienti, riportato nel grafico seguente: nel 90% dei casi simulati l’incremento di AuM si colloca tra il 20% e il 46%, con una mediana del 33%. Identico incremento è atteso sulle commissioni, se si ipotizza che non cambino aumentando il numero di clienti.

Può andare anche meglio

Questo risultato appena descritto è condizionato dall’ipotesi che i clienti aggiuntivi siano tutti più piccoli degli attuali. Tutti. È un’ipotesi iperconservativa, visto che anche tra i “clienti mignon” si nasconde una quota di clienti ad alto potenziale[1]. Rilassando quest’ipotesi e ammettendo che alcuni nuovi clienti possano essere dimensionalmente importanti, l’incremento di AuM (e di riflesso quello delle commissioni) migliora sensibilmente e nel 95% dei casi – cioè praticamente sempre – è superiore al 40%, con mediana pari a 80%. Grosso modo lo stesso incremento è atteso sulle commissioni, essendo approssimativamente in relazione lineare con gli AuM.

I risultati sono nel complesso paragonabili a stime di tutt’altra natura, ottenute non per via simulativa – ad esempio McKinsey stima che gli advanced analytics portino ad un aumento di ricavi compreso tra il 15% e il 60%[2]. Ciò non toglie che quello qui presentato sia modello semplificato, un’approssimazione d’ordine zero della realtà. Comunque, questa prima, rude stima dell’impatto dell’innovazione digitale e della scienza dei dati nel wealth management dice forte e chiaro una cosa: l’impatto è rilevante, è qualcosa in grado di cambiare la redditività.

È evidente che ci sono altri benefici di drammatica importanza: pensate all’aumento della qualità del servizio al cliente – cosa che lo fidelizzerà e porterà ad una crescita del “life-time value”, con relativo impatto sul valore dell’azienda.

Al di là delle chiacchere e del grande “hype dell’AI”, questa tecnologia esiste. Anche se non basta solo la tecnologia, occorrono anche “soft skills”.

L’abilità infatti consiste nel trovare il giusto modello organizzativo per combinare:

- tecnologia, raccolta efficiente dei dati e uso dei canali digitali – disponibili sempre, con processi paralleli simultanei e scalabili;

- esperienza e professionalità del consulente finanziario o dell’agente assicurativo – disponibile solo in certi momenti, impossibile da utilizzare in modo parallelo e poco/niente scalabile, e che potrebbe temere l’innovazione tecnologica, rallentandola.

In altri termini, serve una data strategy[3] che apra la

strada all’innovazione. Il beneficio è un portentoso salto in avanti in termini

di qualità, produttività e quindi profittabilità per banche ed assicurazioni.

[1] Si veda https://www.linkedin.com/pulse/lo-strano-caso-dei-clienti-mignon-raffaele-zenti/

[2] “Advanced analytics in asset management: Beyond the buzz”, McKinsey & Company, https://www.mckinsey.com/industries/financial-services/our-insights/advanced-analytics-in-asset-management-beyond-the-buzz

[3] “Avete una data strategy?” FinRiskAlert, https://www.finriskalert.it/?p=7088

[1] “Gartner Survey Shows 37 Percent of Organizations Have Implemented AI in Some Form”, Gartner, https://www.gartner.com/en/newsroom/press-releases/2019-01-21-gartner-survey-shows-37-percent-of-organizations-have

[2] “Europe’s AI start-ups often do not use AI, study finds”, Financial Times, https://www.ft.com/content/21b19010-3e9f-11e9-b896-fe36ec32aece

[3] “Wanted at Banks: Young Tech Pros with Old-Tech Smarts”, American Banker, https://www.americanbanker.com/news/wanted-at-banks-young-tech-pros-with-old-tech-smarts

[4] Qui un’introduzione, per chi ne fosse a digiuno: http://wwwhome.math.utwente.nl/~scheinhardtwrw/queueingdictaat.pdf