La metodologia di calcolo dei requisiti patrimoniali per le cartolarizzazioni è oggetto di una integrale revisione da parte del Comitato di Basilea sia per le posizioni di banking book sia per quelle di trading book. Le proposte del Regulator contengono numerosi elementi di novità rispetto all’attuale normativa, e pertanto richiedono significativi interventi di adeguamento da parte delle banche. Il presente documento fornisce una sintesi della normativa in corso di definizione da parte del Comitato di Basilea per il trading book e commenta alcune delle novità maggiormente rilevanti per l’industria bancaria.

The Fundamental Review of the Trading Book

Nel Dicembre 2014 il Comitato di Basilea ha pubblicato il terzo Consultative Document relativo alla “Fundamental review of the trading book”, con l’obiettivo di definire, entro la fine del 2015, la nuova disciplina dei requisiti patrimoniali per i rischi di mercato.

Con l’entrata in vigore della nuova normativa, che potrebbe avvenire nel 2017, i requisiti patrimoniali per le cartolarizzazioni potranno essere calcolati esclusivamente con il nuovo approccio standard, in quanto il Regulator ritiene che i modelli interni non siano adeguati a cogliere tutti i rischi sottostanti tale tipologia di esposizioni.

Un portafoglio di cartolarizzazioni in euro caratterizzato dall’assenza di rischi di tipo FX, Equity e Commodity, costituito esclusivamente da strumenti non opzionali, e non facente parte del correlation trading portfolio, contribuisce al requisito complessivo della banca in termini di:

- Contributo al requisito patrimoniale per General Interest Rate Risk, per la sola componente delta, legato al fatto che le cartolarizzazioni possono incidere sulle sensitivity (PV01) del portafoglio di trading a uno o più vertici delle curve OIS e XIBOR;

- Requisito patrimoniale per Credit Spread Risk (securitisations), per la sola componente delta, ottenuto a partire dalle sensitivity (CS01) alle curve di spread associate alle diverse tranche;

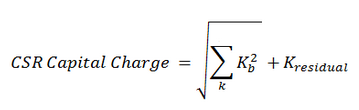

- Requisito patrimoniale per Default Risk (securitisations), da calcolare con metodologia analoga rispetto alle posizioni di Banking Book;

In dettaglio, il requisito patrimoniale per la componente delta del General Interest Rate Risk si basa sulle sensitivity del portafoglio ai vertici delle curve OIS e Xibor nelle diverse valute e richiede i seguenti passaggi:

a) Calcolare, per ciascuna curva, la sensitivity del portafoglio ai vertici riportati nella tabella sottostante e moltiplicare ogni sensitivity per il relativo risk weight, in modo da ottenere una Weighted Sensitivity (WS);

Tabella 1: GIR Risk – risk weights per vertex

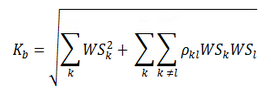

b) Aggregare le Weighted Sensitivities all’interno dello stesso risk bucket (currency) con la seguente formula

dove il parametro

![]()

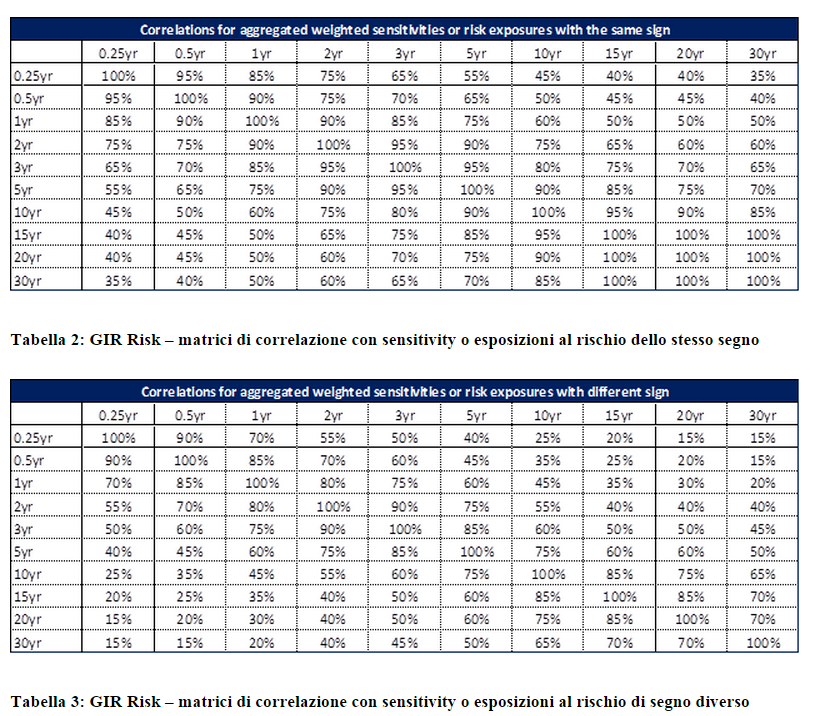

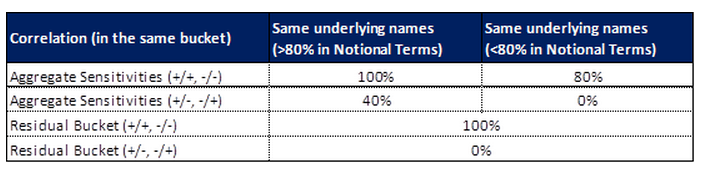

è determinato sulla base delle seguenti matrici di correlazione, differenziate in base al segno delle sensitivity o delle esposizioni al rischio.

Per aggregare le sensitivity relative a curve diverse (ad es. OIS e EURIBOR 3M) è previsto un fattore di aggiustamento per il basis risk; le correlazioni riportate devono essere scalate per un fattore pari a 1+ x o (1-x), a seconda se le sensitivity hanno lo stesso segno o segno diverso, dove x è posto pari a 10 basis point;

c) aggregare i risultati ottenuti tra le diverse valute tramite la formula

dove

![]()

sono pari, rispettivamente, alla somma delle Weighted Sensitivities dei risk buckets

![]()

è pari a 0,5.

Gli RWA per la componente delta del Credit Spread Risk (securitisations) sono calcolati secondo una procedura che prevede di:

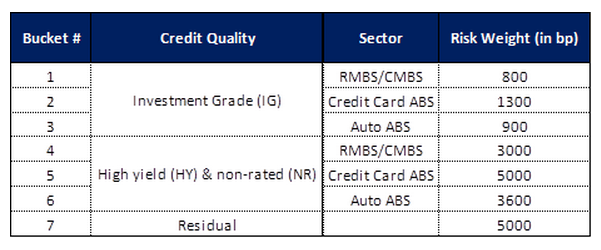

a) Calcolare le sensitivity ai vertici a 1, 2, 3, 5 e 10 anni delle curve di spread associate agli strumenti in portafoglio, allocarle ai risk buckets della tabella sottostante e moltiplicarle per il corrispondente risk weight, in modo da ottenere le Weighted Sensitivities (WS);

Tabella 4: CS Risk – risk bucket e relativi risk weight (in bp)

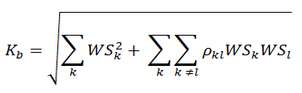

b) Aggregare le singole sensitivity ponderate (WS) all’interno di ciascun Risk Bucket tramite la seguente formula

Per la determinazione del coefficiente di correlazione

![]()

si utilizza la seguente matrice:

Tabella 5: CS Risk – matrice di correlazione

In caso di curve associate a tipologie diverse di strumenti (ad es. bond e CDS) è prevista la stessa correzione per il basis risk descritta per il GIRR;

c) Aggregare le sensitivity correlate all’interno dei singoli bucket con tutti i bucket esposti al punto a) (per le cartolarizzazioni non viene riconosciuta alcuna correlazione in questa fase).

Con riferimento al Default Risk, le guidelines fornite dal Comitato di Basilea fanno rimando alla metodologia definita per il calcolo del requisito patrimoniale delle posizioni incluse nel Banking Book per la determinazione dei risk weight. Il processo di calcolo del capital charge presenta tuttavia l’hedging delle posizioni quale elemento aggiuntivo. Nel dettaglio il capital charge è calcolato per singola asset class (ad es. Credit Card ABS, RMBS/CMBS, ecc.) come segue:

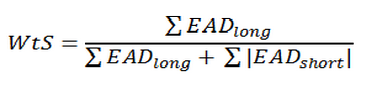

dove RWlong e RW short rappresentano gli RWA delle posizioni lunghe calcolati con i risk weight previsti per il Banking Book; Wts rappresenta l’hedge benefit discountcalcolato come:

Con riferimento all’hedging delle posizioni verso la cartolarizzazione, l’applicazione del parametro Wts alle posizioni nette corte è vincolato al rispetto dei seguenti vincoli: l’hedging è previsto solo all’interno della stessa area geografica (ad es. Nord America vs Europa), ad eccezione di titoli con esposizioni sottostanti verso corporate (ad es. CMBS, CLO SME, ecc.); non è previsto hedging tra diverse asset class (ad es. ABS vs RMBS); è previsto l’hedging tra posizioni con esposizioni sottostanti verso corporate, anche tra regioni diverse ma all’interno della stessa tranche; è previsto hedging tra tranche diverse, purché siano rispettati i requisiti di cui sopra.

Commenti al nuovo framework

Trading Book vs Banking Book

La futura metodologia di calcolo degli RWA per le posizioni del Trading Book, che prevede la somma dei requisiti patrimoniali per Default Risk, General Interest Rate Risk e Credit Spread Risk, determina assorbimenti di capitale potenzialmente molto superiori rispetto alle posizioni incluse nel Banking Book soggette al solo Default Risk.

Tale effetto può essere attenuato in quanto, nel calcolo del requisito per il Default Risk nel Trading Book, è prevista la possibilità di hedging tra posizioni lunghe e corte verso cartolarizzazioni appartenenti alla stessa asset class, in presenza delle condizioni elencate in precedenza.

La presenza di posizioni corte nel portafoglio di trading consente di ridurre anche l’assorbimento patrimoniale per il Credit Spread Risk, qualora almeno l’80% del collateral sia costituito dagli stessi sottostanti.

Sulla base delle considerazioni precedenti, è teoricamente possibile ottenere benefici in termini di pricing acquistando cartolarizzazioni classificate nel Trading Book dalle controparti e collocandole, per finalità di copertura o per finalità gestionali interne, nel Banking Book.

Calibrazione degli shock per il Credit Spread Risk

Gli scenari proposti dal Comitato di Basilea per le diverse asset class paiono troppo penalizzanti e non sempre coerenti con l’evidenza storica del mercato europeo e italiano in particolare. Si presentano, infatti, numerosi casi di requisiti patrimoniali superiori all’esposizione soggetta a rischio (RWA * 8% > EAD), a fronte dei quali sarebbe necessaria quantomeno la previsione di un cap pari al valore della posizione.

Per alcune tipologie di titoli il solo requisito per il Credit Spread Risk può risultare superiore all’esposizione stessa; si osservi, ad esempio, la classe Residual, – nella quale rientrerebbero i CLO e tutti i prestiti alle piccole e medie imprese, indipendentemente dal rating – la cui sensitivity è sottoposta ad un risk weight di 5000 basis points.

Per tali motivi, anche in presenza di un cap pari al valore dell’esposizione, gli strumenti con risk weight complessivo pari al 1250% potrebbero arrivare fino alla classe di rating BB, con un conseguente appiattimento del trattamento regolamentare delle posizioni in portafoglio.

E’ opportuno osservare, infine, che un aumento dei requisiti patrimoniali, potenzialmente non in linea con l’effettiva rischiosità dei titoli in portafoglio e con l’evidenza delle perdite registrate storicamente, potrebbe penalizzare il mercato delle cartolarizzazioni, la cui ripresa è stata recentemente auspicata dalla BCE nel working paper “The case for a better functioning of the securitisation market in the European Union” (pubblicato congiuntamente con la Bank of England nel maggio 2014).