Tra le misure prese nel corso della riunione del 5 giugno, il consiglio della BCE ha stabilito la discesa dei tassi di interesse sui depositi in territorio negativo. Tale decisione non rappresenta un unicum nel panorama delle banche centrali occidentali. Basandoci sull’esperienza danese, proviamo ad analizzarne le possibili implicazioni.

TASSI NEGATIVI: DANIMARCA E EUROZONA

Nel luglio del 2012, per la prima volta in circa 200 anni, la banca centrale danese (Danmarks Nationalbank, di seguito DNB) ha adottato tassi di interesse di riferimento negativi: il taglio di 25 punti base ha portato il tasso di rifinanziamento a 0,2% e quello sui depositi a -0,2%. A seguito di questa decisione, le banche che depositavano fondi presso la DNB non solo non ricevevano più alcuna remunerazione, ma venivano costrette a pagare per tale ‘parcheggio’. A differenza di Draghi, il quale ha esplicitamente affermato dopo la riunione del 5 giugno che i tassi sui depositi non verranno ulteriormente abbassati, la DNB ha più volte dichiarato che non vi erano limiti a ulteriori riduzioni.

In realtà, il miglioramento della situazione nell’Eurozona e il raggiungimento degli obiettivi prefissati (vedi sotto) hanno spinto la banca centrale danese a rivedere i propri propositi al ribasso e ad aumentare, nel gennaio 2013, entrambi i tassi di 10 punti base (il tasso sui depositi giungeva ad essere pari a -0,1%); nell’aprile 2014 il periodo di tassi negativi è terminato e le remunerazioni sui depositi sono risalite allo 0,05%, lo stesso livello del 2012 (DNB, 2012; DNB, 2013; DNB, 2014; Hüttl, 2014; Nielsen e Aalund, 2013).

La BCE, al cui interno le discussioni circa l’opportunità di compiere una mossa analoga erano iniziate già lo scorso anno, ha annunciato un calo dei tassi di interesse, portando il tasso principale allo 0,15% e, soprattutto, il tasso sui depositi overnight a -0,1%. Il rendimento negativo si applica anche a tutti i depositi bancari che eccedono i requisiti minimi previsti dalla normativa dell’Eurosistema (BCE, 2014; Terzi, 2014).

EFFETTI SULL’ECONOMIA DANESE

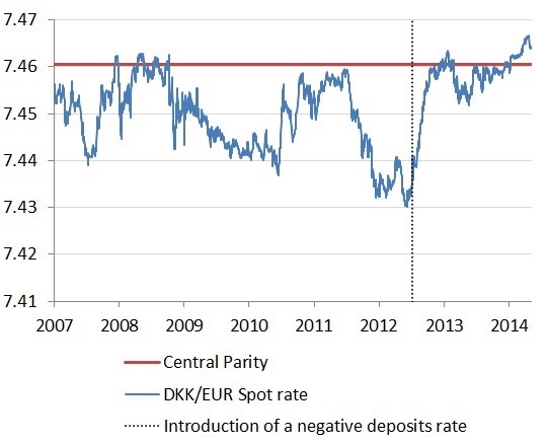

La politica monetaria della banca centrale danese ha come unico obiettivo la stabilità del rapporto corona/euro (più precisamente, è prevista una banda di oscillazione del ± 2,5%, ma la DNB tende a far oscillare la corona solo in prossimità del valore centrale). A seguito del grande afflusso di capitali in Danimarca (e in altri ‘porti sicuri’) avvenuto nel 2012, in concomitanza con la crisi finanziaria dell’Eurozona, la corona si è apprezzata e il tasso di cambio si è allontanato dal valore prefissato di 7,4604 corone per euro. Per contrastare il fenomeno, la DNB, oltre ad acquistare valuta estera per deprezzare la moneta nazionale, ha stabilito tassi di interesse negativi sui depositi. Da questo punto di vista, l’azione ha avuto successo e sin dai primi mesi del 2013 il rapporto corona/euro è tornato su livelli molto vicini a 7,46 (fig. 1).

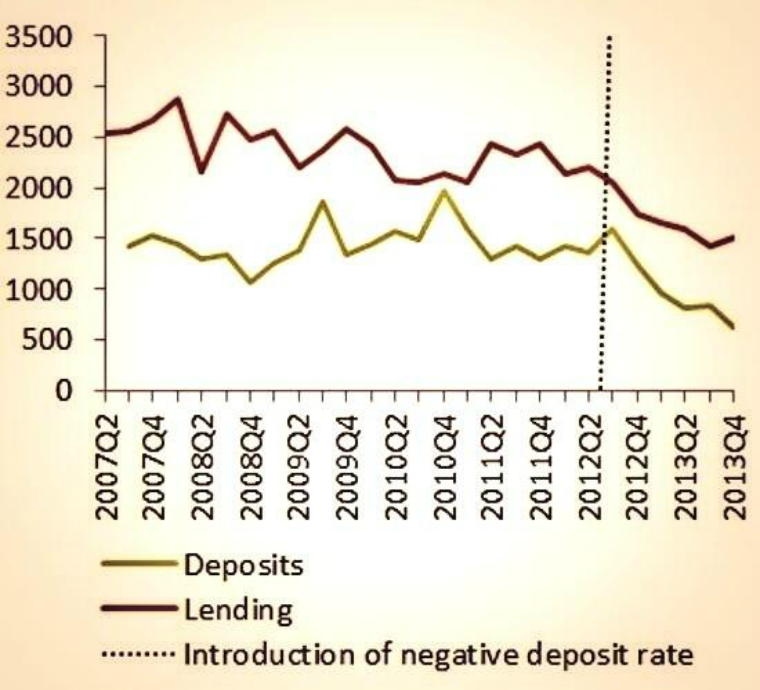

Gli effetti sull’economia reale e sul mercato finanziario non sono stati altrettanto significativi. Le decisioni della DNB non hanno avuto effetti positivi sui prestiti all’economia reale (fig. 2): i prestiti alle imprese sono addirittura diminuiti tra il 2012 e il 2013, calando da 144,54 a 141,7 miliardi di corone. I tassi di interesse non hanno risentito dei cambiamenti della politica monetaria: a seguito della decisione di abbassare la remunerazione sui depositi, le banche hanno modificato i propri portafogli acquistando titoli di stato a breve termine, i cui rendimenti, già negativi, sono calati ulteriormente, sebbene in misura limitata, nei mesi successivi all’annuncio. Occorre precisare che favorire i prestiti a imprese e privati non era tra le finalità di una remunerazione negativa dei depositi, come è dimostrato dalla decisione di innalzare il limite di liquidità che le banche potevano detenere presso la banca centrale (da 23,14 a 69,7 miliardi di corone), decisione approvata contemporaneamente alla discesa dei tassi in territorio negativo (Hüttl, 2014).

Figura 1: tasso di cambio corona/euro

Figura 2: depositi e prestiti in Danimarca

PROSPETTIVE PER L’EUROZONA

Volgendo lo sguardo alle decisioni della BCE, occorre in primo luogo considerare che i depositi bancari sui quali le banche dovranno pagare lo 0,1% sono in continuo calo: arrivati al picco di 850 miliardi nel maggio 2012, nel maggio 2013 sono giunti ad essere meno della metà (376 miliardi); i dati più recenti indicano che la liquidità depositata presso la BCE e le banche centrali nazionali è pari a 220 miliardi di euro. Di conseguenza, l’effetto dei tassi negativi potrebbe essere limitato rispetto a quanto ci si poteva attendere in passato. C’è inoltre il rischio che il rendimento negativo, che può essere assimilato a una tassa per le banche che hanno fondi depositati presso la BCE, venga trasmesso a privati e imprese tramite un aumento dei tassi sui prestiti, con effetti depressivi sulla domanda (Baglioni, 2013).

Occorre anche considerare che il meccanismo di trasmissione delle decisioni di politica monetaria, inceppato a causa della crisi, non funziona più adeguatamente: mentre nel 2008 le decisioni della banca centrale danese si trasmettevano quasi interamente sui tassi dei depositi di famiglie e imprese (rispettivamente, al 98% e 92% in un arco temporale di tre mesi), oggi le percentuali di trasmissione sono calate a poco più del 50% e dell’80% circa. Sebbene manchino dati sull’Eurozona, non vi sono dubbi che il fenomeno riguardi anche le decisioni prese dalla BCE (Nielsen e Aalund, 2013). Come nel caso danese, la decisione della BCE ha avuto effetti positivi, sebbene di modesta entità, sui tassi di cambio: il cambio euro/dollaro è calato sino a 1,3512 (12 giugno), ai minimi dal 20 gennaio. Sebbene la decisione di rendere i tassi sui depositi negativi non appare essere decisiva, essa assume un importante ‘effetto di segnalazione’ circa la volontà della BCE di usare tutti i mezzi a propria disposizione (nelle parole di Draghi, fare ‘whatever it takes’) per far ripartire il credito all’economia.

Il contemporaneo calo del costo del denaro e dei rendimenti sui depositi ha inoltre un effetto asimmetrico per i paesi dell’Eurozona: esso avvantaggia infatti i paesi periferici, che dovranno pagare tassi inferiori per la liquidità presa in prestito (attualmente pari a 650 miliardi), mentre colpirà le banche tedesche e degli altri paesi core, che detengono ingenti depositi presso la BCE. La decisione della BCE potrebbe spingere le banche dei paesi core a riprendere i propri prestiti nei confronti degli istituti dei paesi periferici: in un contesto in cui politiche monetarie asimmetriche sono vietate dallo statuto della banca centrale, rendere i tassi negativi potrebbe dunque portare benefici e effetti asimmetrici tra le economie europee.

BIBLIOGRAFIA

Baglioni, Angelo. Il mito dei tassi BCE negativi. Lavoce.info. 2013.

Banca Centrale Europea (BCE). 5 June 2014. ECB introduce a negative deposit facility interest rate. Press release. 2014.

Barucci, Emilio, Stefano Corsaro e Carlo Milani. Asset quality review e stress tests. Cosa ci aspetta? FinRiskAlert.it. 2014a.

Barucci, Emilio, Stefano Corsaro e Carlo Milani. Il funding for lending nella versione BCE. FinRiskAlert.it. 2014b.

Danmarks NationalBank (DNB). Interest rate reduction. Press release. 2012.

Danmarks NationalBank (DNB). Interest rate increase. Press release. 2013.

Danmarks NationalBank (DNB). Interest rate increase. Press release. 2014.

Hüttl, Pia. Negative deposit rates: the Danish experience – the impact of the negative deposit rate on the exchange rate and on financial market in Denmark. Bruegel. 2014.

Nielsen, Jan Størup e Anders Skytte Aalund. Denmark update. Negative interest rates – the Danish experience. Nordea Research. 2013.

Terzi, Andrea. Se i tassi diventano negativi. Lavoce.info. 2014