Storicamente le PMI italiane hanno mostrato una forte dipendenza dai finanziamenti bancari e un ridotto accesso al mercato mobiliare. Grazie a diversi provvedimenti legislativi, introdotti a partire dal 2012, questa tendenza è parzialmente cambiata, permettendo lo sviluppo del mercato italiano delle obbligazioni anche tra le PMI, i cosiddetti ‘mini-bond’.

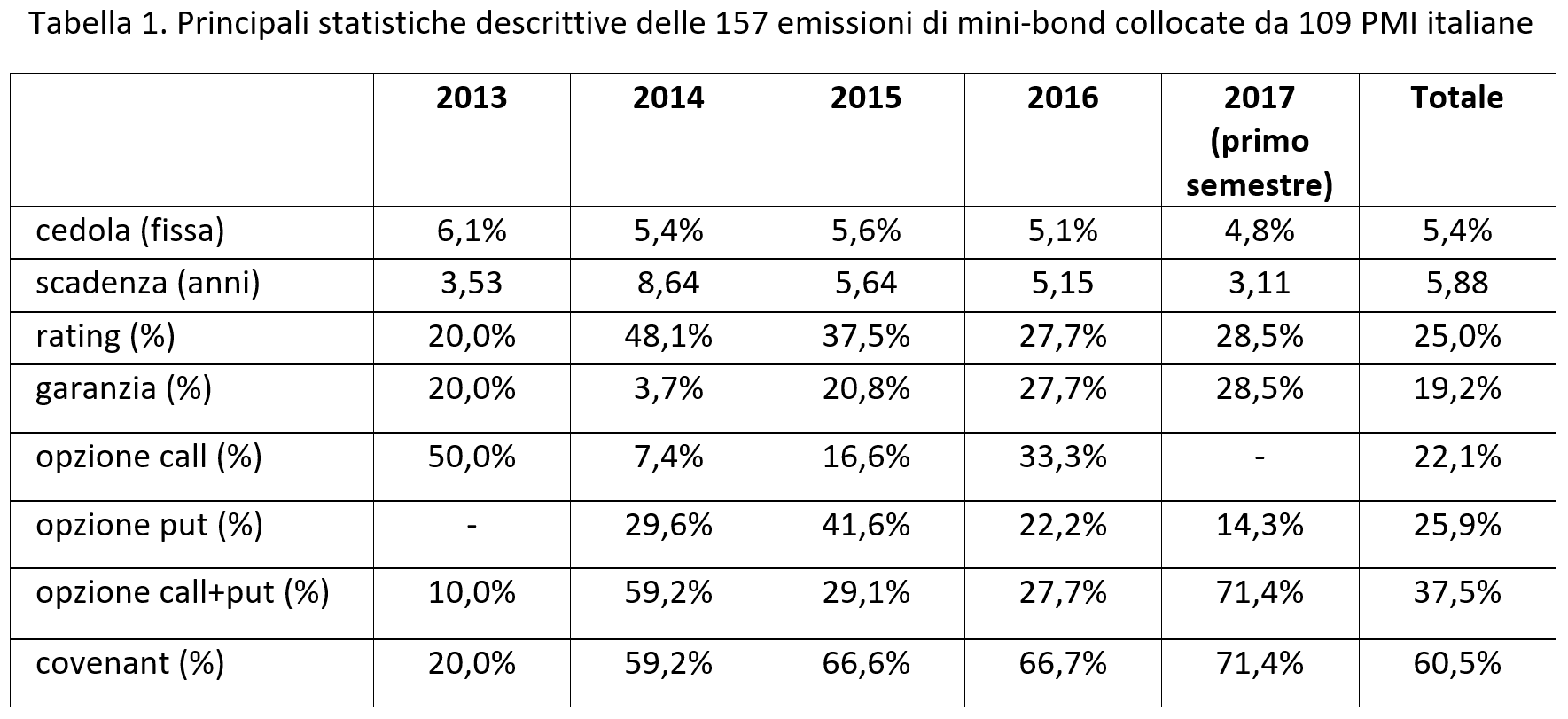

Al 30 giugno 2017, secondo i dati dell’Osservatorio Mini-Bond del Politecnico di Milano (www.osservatoriominibond.it) si contavano ormai sul mercato 157 emissioni di mini-bond da parte di 109 imprese italiane che si qualificano come PMI. La Tabella 1 mostra le principali caratteristiche delle emissioni nel corso degli anni. Come si può notare, la cedola (nella quasi totalità fissa), che dipende da diversi fattori, tra cui in primis il rischio di insolvenza dell’emittente, mostra un andamento decrescente in linea con l’andamento dei tassi di interesse; il valore medio è 5,4%. Quasi tutte le emissioni da parte di PMI (105 su 109) hanno un valore sotto € 50 milioni. Ancora limitato è il ricorso a rating e garanzie (presenti rispettivamente nel 25,0% e nel 19,2% dei casi), forse a causa dei costi correlati. Tra le emissioni che presentano eventuali opzioni, risulta più alta la percentuale di quelle con opzione sia call che put (37,5%). La percentuale di emissioni con covenant è piuttosto alta (60,5%): si può pensare che per collocamenti di piccola dimensione il ricorso ai covenant sia preferito rispetto alle garanzie per il minore costo di incidenza.

La maggioranza delle PMI, precisamente il 43%, hanno un fatturato compreso tra € 10 milioni e € 50 milioni. Osservando la distribuzione delle emissioni per localizzazione geografica, risulta evidente la prevalenza del Nord Italia (66%). In testa rimane la Lombardia con 33 PMI, seguono Trentino Alto-Adige e Veneto con rispettivamente con 14 e 12 imprese.

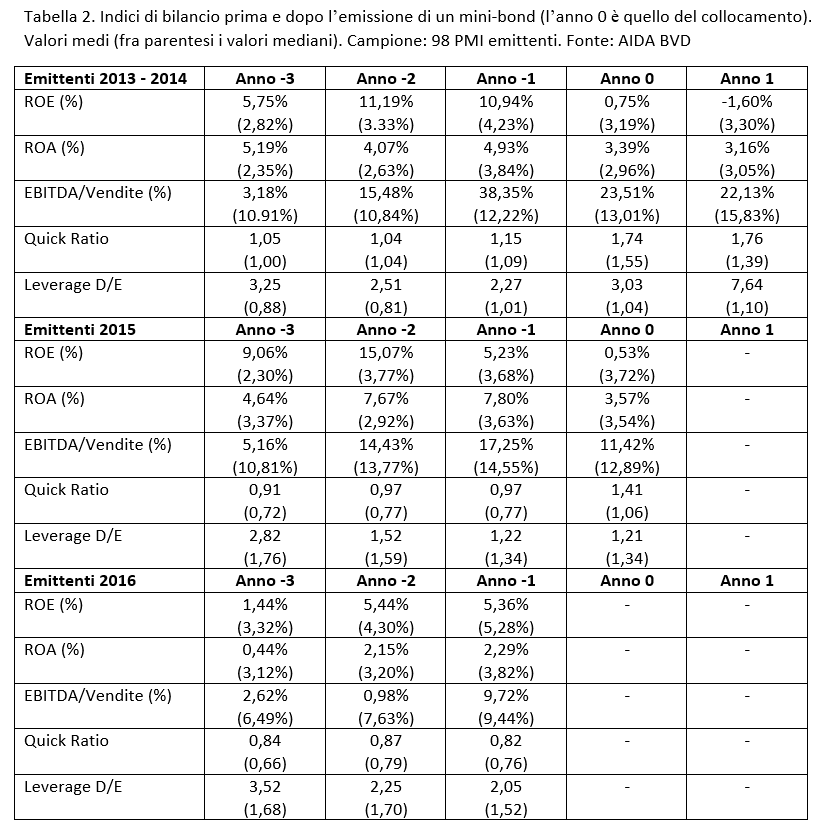

Gli investitori istituzionali come fondi, SIM e assicurazioni sono sempre più attenti ai mini-bond, come interessante alternativa per la diversificazione di portafoglio e per la ricerca di rendimenti crescenti, vista la situazione ormai cronica dei tassi di interessi vicini a zero, se non negativi. Non va poi dimenticato che i mini-bond consentono alle PMI di diversificare le fonti di finanziamento e disporre di capitali per progetti di lungo termine, o semplicemente per consolidare la leva finanziaria. Diventa quindi interessante analizzare la performance operativa delle PMI emittenti, prima e dopo il collocamento dei mini-bond. A tale scopo attraverso il database AIDA sono stati calcolati i valori medi e mediani relativi ad alcuni indici di redditività e di liquidità, riportati nella Tabella 2, limitando l’attenzione alle 98 PMI che hanno collocato mini-bond fino al 31 dicembre 2016.

Per quanto riguarda gli indicatori di redditività return on equity (ROE), ovvero utile netto su patrimonio netto, e return on assets (ROA), definito come margine operativo netto su totale dell’attivo, si può evidenziare un trend negativo della media dall’anno di emissione in poi. Ma osservando la distribuzione dei valori mediani, si può invece cogliere come i valori medi siano fortemente influenzati da alcuni casi specifici. Infatti, i valori mediani degli indici presentano una certa stabilità e in taluni casi una lieve crescita.

Allo stesso modo, l’indicatore EBITDA (margine operativo lordo) su vendite da fatturato presenta un andamento simile, con una lieve crescita che caratterizza soprattutto le emittenti del 2016. Proseguiamo ora con l’indice di liquidità quick ratio, ovvero il rapporto fra attivo circolante al netto delle scorte e passività a breve termine. In questo caso, valori medi e mediani sono concordi nel mostrare un miglioramento dell’indicatore nel breve termine, grazie alla raccolta di liquidità proveniente dai mini-bond che solitamente hanno invece scadenza nel medio-lungo termine. Infine, il valore mediano della leva finanziaria (leverage) non mostra una crescita significativa, a sottolineare che il mini-bond non va a saturare ulteriormente la situazione di indebitamento delle PMI.

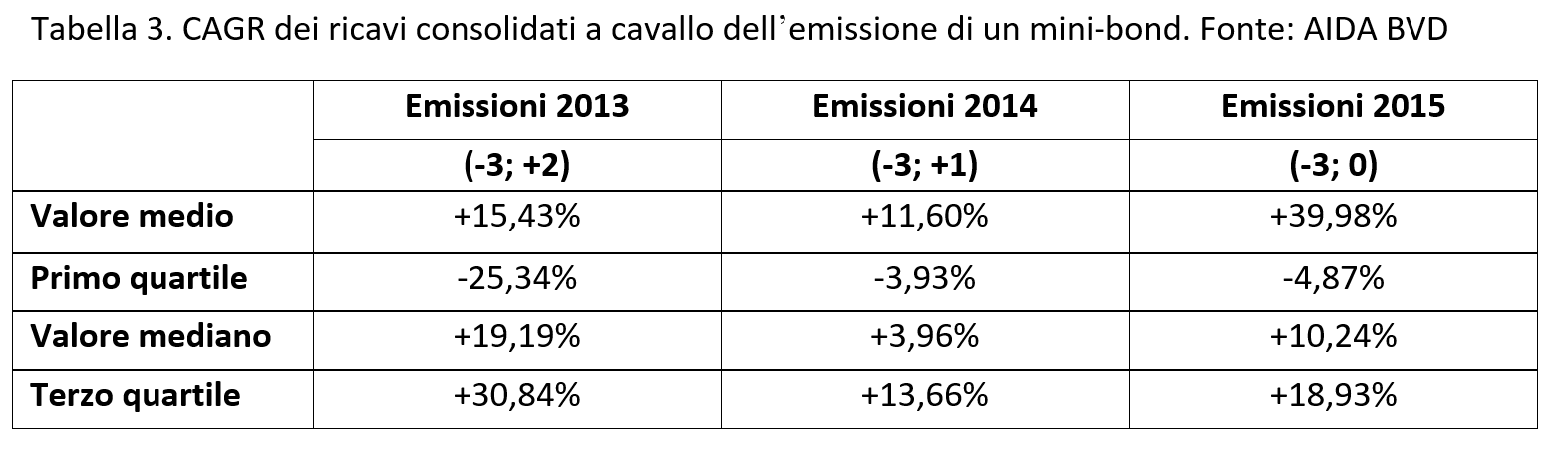

A conclusione di questa indagine, è interessante osservare il tasso di crescita medio del fatturato consolidato, definito dal compounded annual growth rate (CAGR), calcolato in Tabella 3 a cavallo delle emissioni di mini-bond da parte delle PMI fra il 2013 e il 2015.

Il valore medio è positivo per tutti i cluster considerati, con un incremento medio annuale che va da +11,60% a +39,98% (valore mediano fra +3,96% e +10,24%). Osservando il dato per le emissioni 2015, per le quali disponiamo dei numeri solo fino all’anno di collocamento, possiamo vedere come le PMI che emettono mini-bond mediamente crescano in misura significativa anche prima della raccolta di capitale. I valori del primo quartile sono negativi: ciò significa che un quarto delle imprese registra una decrescita del fatturato. Allo stesso modo, osservando invece i valori del terzo quartile, si può affermare che un quarto delle imprese registra tassi medi annuali di crescita superiori ai valori indicati, quindi particolarmente buoni.

Si può quindi affermare che la maggioranza delle PMI italiane che hanno emesso mini-bond (ma non tutte) è caratterizzata da un aumento significativo del fatturato mentre l’effetto sulla redditività non è altrettanto positivo. In effetti, come ha evidenziato il 2° Report italiano sui mini-bond presentato al Politecnico di Milano a inizio 2017, diverse PMI utilizzano il capitale raccolto per fare nuovi investimenti (che tendenzialmente migliorano la redditività nel lungo termine) mentre altre semplicemente ristrutturano il debito esistente, allungandone la duration, e quindi senza particolari effetti attesi su redditività e crescita.