Sulla base dei dati annuali di bilancio più recenti si analizzano le dinamiche di capitale, depositi e obbligazioni dei principali gruppi bancari europei che sono oggetto del comprehensive assessment condotto dalla BCE. Il quadro sulla dotazione di capitale non è pienamente rassicurante, le banche italiane sembrano essere in ritardo nell’aggiustamento delle passività per tenersi al riparo da eventuali shock futuri.

La struttura del campione

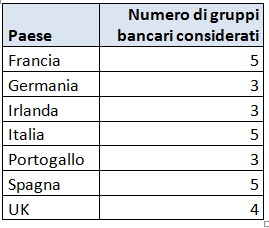

L’analisi della struttura dei bilanci dei principali gruppi bancari europei è stata effettuata utilizzando il database Thomson-Reuters Datastream. Per ogni paese sono state considerati i primi 3/5 gruppi di cui si disponeva di informazioni per il periodo compreso tra il 2006, anno che ha preceduto la crisi finanziaria, e il 2013 (ultimo disponibile – tabella 1). I gruppi considerati sono quelli che sono oggetto del comprehensive assessment condotto dalla BCE (si veda Barucci, Corsaro e Milani, 2014). Per l’Italia sono stati presi in esame Unicredit, Intesa-SanPaolo, MPS, UBI e Banco Popolare. Nel complesso sono stati analizzati i bilanci di circa 30 gruppi bancari europei.

Tabella 1. Campione di gruppi bancari considerati

Nei successivi paragrafi verranno approfondite, per il campione considerato, le caratteristiche delle principali voci del passivo dello stato patrimoniale. Rinviamo a successivi approfondimenti le questioni legate alla struttura dell’attivo e alle principali componenti reddituali.

1. La struttura del passivo: il capitale

Il primo elemento da considerare per valutare la solidità di una banca è la sua dotazione di capitale. In questa prospettiva si possono prendere in esame due diverse grandezze.

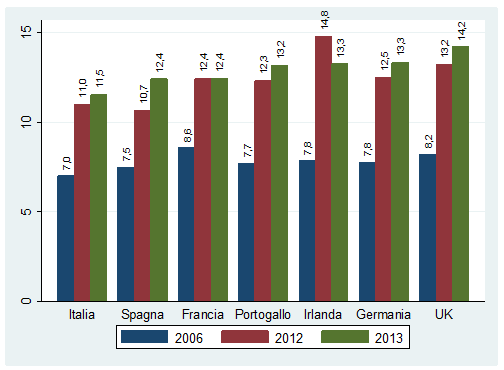

La prima fa riferimento al ratio di capitale calcolato secondo le regole di Basilea. Al riguardo si può osservare come il Tier1 ratio sia andato nettamente aumentando rispetto al periodo pre-crisi (grafico 1). Tra i paesi europei considerati, il Regno Unito è quello che mostra il livello più elevato di Tier1 ratio (14,2%), evidenziando anche un significativo rafforzamento rispetto al 2012. L’Italia è invece il paese con il Tier1 ratio più contenuto (11,5%), seppur in crescita rispetto all’anno precedente. Tra i paesi considerati solo l’Irlanda ha registrato una flessione del Tier1 ratio tra il 2012 e il 2013 (dal 14,8 al 13,3%).

Grafico 1. Tier1 ratio

Note: medie semplici delle banche incluse nel campione.

Fonte: elaborazioni su dati Thomson-Reuters Datastream.

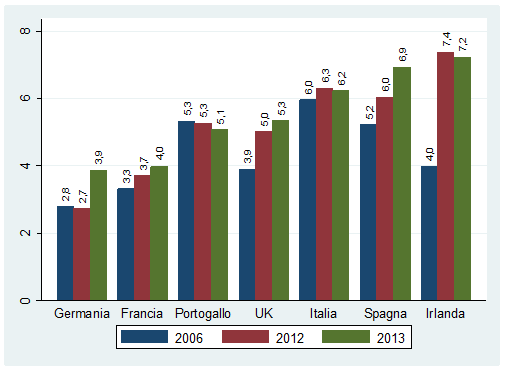

L’altro importante indicatore del livello di dotazione di capitale delle banche è rappresentato dall’incidenza del capitale e delle riserve sul totale attivo. A differenza del Tier1 ratio, questo indicatore non è aggiustato per tener conto del livello del rischio determinato secondo i modelli, più o meno evoluti, di valutazione adottati dalle diverse banche. Il quadro che emerge mostra un rafforzamento della dotazione di capitale più limitato rispetto a quanto evidenziato sopra (grafico 2). L’Irlanda in questo caso è il paese con la dotazione più elevata (7,2%), seppur in riduzione rispetto al livello del 2012. Il Regno Unito si pone solo al quarto posto (5.3%) dopo Spagna (6,9%) e Italia (6,2%). Quest’ultima, tenendo conto del livello di capitale nel periodo pre-crisi (6%), mostra solo un leggero rafforzamento. Tra i paesi considerati, Germania e Francia sono quelli che evidenziano la dotazione meno elevata (4% circa), mentre il Portogallo è l’unico che ha evidenziato una flessione dell’incidenza del capitale rispetto al periodo pre-crisi (5,3% nel 2006, 5,1 nel 2013).

Grafico 2. Capitale e riserve

in % del totale attivo

Note: medie semplici delle banche incluse nel campione.

Fonte: elaborazioni su dati Thomson-Reuters Datastream.

2. La struttura del passivo: i depositi bancari

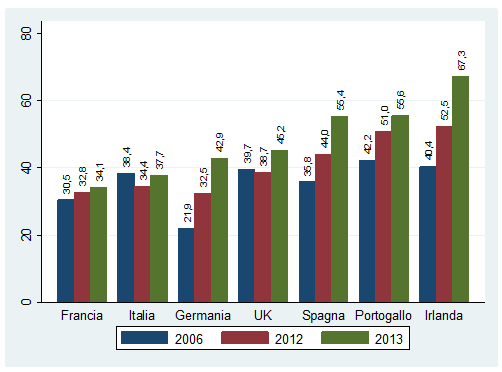

Un secondo fattore rilevante al fine di valutare la robustezza delle banche agli shock è legato allo spazio dei depositi bancari tra le fonti di finanziamento. Dal confronto internazionale emerge come tutti i paesi periferici abbiano aumentato l’incidenza di questa forma di finanziamento, divenendo la principale fonte di approvvigionamento di fondi. L’Italia rappresenta un’eccezione: i depositi, pur in aumento rispetto al 2012, si attestano nel 2013 su un livello inferiore rispetto a quello del periodo pre-crisi (38,4% nel 2006 in termini di totale attivo, contro il 37,7% del 2013).

Grafico 3. Depositi bancari

in % del totale attivo

Note: medie semplici delle banche incluse nel campione.

Fonte: elaborazioni su dati Thomson-Reuters Datastream.

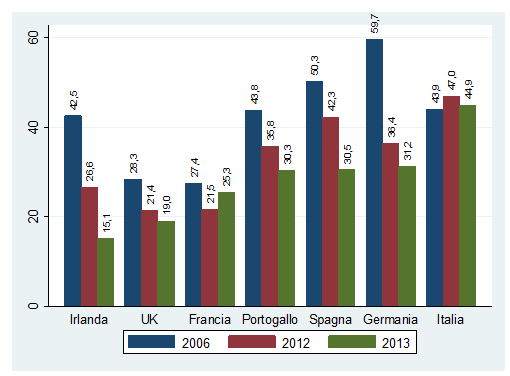

3. La struttura del passivo: le obbligazioni bancarie

Le obbligazioni bancarie costituiscono un’altra fondamentale forma di finanziamento per gli istituti di credito. Tra i paesi considerati, l’Italia è quella che evidenzia la maggiore incidenza sul totale attivo (44,9%), presentando un livello anche superiore rispetto a quanto osservato nel periodo pre-crisi (43,9% – grafico 4). Specularmente a quanto osservato nel grafico 3, gli altri paesi periferici hanno invece radicalmente diminuito il ricorso alle obbligazioni bancarie per far fronte alle loro esigenze di finanziamento. Questa tendenza la possiamo osservare anche per i paesi core, con una flessione particolarmente ampia in Germania e Regno Unito, mentre in Francia la riduzione è stata abbastanza limitata.

Grafico 4. Obbligazioni bancarie

in % del totale attivo

Note: medie semplici delle banche incluse nel campione.

Fonte: elaborazioni su dati Thomson-Reuters Datastream.

Conclusioni

Il quadro che emerge dall’analisi della struttura del passivo dei principali gruppi bancari europei, sulla base dei dati annuali più recenti, desta qualche preoccupazione. Se le banche europee hanno infatti ampiamente rafforzato i requisiti patrimoniali basati sui criteri contabili di Basilea, a tale risultato si è giunti soprattutto attraverso il deleveraging e il derisking, cioè attraverso una rimodulazione delle attività e dei loro criteri di valutazione al fine di determinare un minor assorbimento di capitale. Guardando all’incidenza del capitale non aggiustata per il rischio, lo scenario non appare invece essere molto rassicurante circa la capacità delle banche europee di far fronte ad eventuali futuri shock sistemici.

Nel caso delle banche italiane, un fattore di debolezza è legato all’eccessivo peso delle obbligazioni e alla speculare bassa incidenza dei depositi. I problemi di reperimento di fonti di finanziamento stabili nelle fasi di turbolenza finanziaria, come osservato ad esempio nel caso delle crisi di Northern Rock e Lehman Brothers (si veda D’Apice e Ferri, 2011), hanno spinto i gruppi bancari europei a rivedere pesantemente la loro struttura del passivo, cosa che invece in Italia non si è ancora verificata. Questo aspetto presenta criticità anche alla luce dell’entrata in vigore del bail-in che porterà queste forme di finanziamento a partecipare alle potenziali perdite della banca (Brescia Morra e Mele, 2014).

Riferimenti

Barucci Emilio, Stefano Corsaro, Carlo Milani, (2014), Asset quality review e stress test. Cosa ci aspetta?, FinRiskAlert.it.

Brescia Morra, Concetta, Giulia Mele, (2014) Una vera rivoluzione: il Single Resolution Mechanism, FinRiskAlert.it.

D’Apice Vincenzo e Giovanni Ferri, (2011), Crisi finanziarie e regolamentazione. Politiche economiche per un capitalismo stabile, Carocci editore.