Le banche italiane sono state oggettivamente quelle più colpite dagli stress test. Molte sono state “rimandate a settembre”, ovvero hanno superato gli esami solo dopo le iniezioni di capitale intervenute fino a settembre 2014, mentre MPS e Carige non sono riuscite a evitare la bocciatura. Questo risultato non brillante dipende molto dalla misura di capitale adottata nei test, ovvero il Common Equity Tier1.

Come già evidenziato in un precedente intervento su questo sito (Barucci e Milani, 2014), i risultati della valutazione approfondita sui bilanci bancari (cosiddetto Comprehensive Assessment, CA), non sono stati particolarmente positivi per le banche italiane. Sono ben 9 i gruppi bancari che, secondo i dati del 2013, hanno fallito i test. Considerando i successivi aumenti di capitale, rimangono solo due banche in uno stato di difficoltà più seria, ossia Monte dei Paschi di Siena e Carige, con un’esigenza di ulteriori iniezioni di capitali che sfiora i 3 miliardi di euro, pari a circa un terzo del totale degli ammanchi di capitale rilevati dal CA per l’intera area euro.

A contribuire in modo determinante alla brutta pagella delle banche italiane è stato soprattutto il basso livello del CET1 ratio, ovvero del capitale di migliore qualità, formato essenzialmente dalle azioni e dagli utili non distribuiti, espresso in rapporto al totale attivo ponderato per il rischio (RWA). Va ricordato che questo indice di patrimonializzazione è quello preso a riferimento dall’intero impianto del CA, che a sua volta si richiama ai vincoli imposti da Basilea 3. Nello specifico, una banca ha superato l’AQR solo se alla fine degli aggiustamenti sulle poste di bilancio relative al 2013 disponeva dell’8 per cento di CET1 ratio; la stessa soglia, ma riferita al 2016, è stata necessaria per superare lo scenario di base, mentre per lo scenario avverso la soglia è stata pari al 5,5 per cento.

Grafico 1. CET1 ratio post AQR e inclusi le variazioni sul capitale intervenute fino a set.2014

Nel contesto europeo si può osservare come il sistema bancario italiano sia tra quelli meno patrimonializzati sulla base del CET1 ratio (un’analisi più dettagliata sull’argomento sarà presentata nel prossimo Rapporto Banche CER). Pur considerando le iniezioni di capitale osservate durante il 2014, le banche italiane si posizionano al terz’ultimo posto, con un livello medio del 10,9 per cento. Fanno peggio del nostro paese solo Cipro e Malta. Non molto distante risulta essere il livello del CET1 ratio della Spagna (11,1 per cento), mentre il divario rispetto a Germania (14 per cento) e Francia (17,9 per cento) è particolarmente elevato, così come alto è il gap con la media dei paesi dell’area euro (15 per cento circa). Il non brillante risultato dell’Italia in termini di CET1 ratio peggiora ulteriormente se si considera tale grandezza al lordo degli aumenti di capitale intervenuti durante la prima parte del 2014 e al netto dell’effetto di aggiustamento richiesto dall’AQR. In questo caso l’industria bancaria nazionale si posiziona all’ultimo posto, con un divario rispetto a Spagna, Germania e Francia in ulteriore ampliamento (grafico 1).

Va posto in evidenza, però, che il livello del CET1 ratio è influenzato da due importanti fattori. Un primo fattore è costituito dalle cosiddette national discretion, ovvero dalle eccezioni ammesse dalle autorità di vigilanza nazionali nel calcolo del capitale e dell’RWA nella fase di transizione verso la piena implementazione di Basilea 3, prevista per il 2019. La BCE valuta in diversi punti di RWA il peso di queste eccezioni, che hanno permesso in particolare a paesi come Grecia, Irlanda e Portogallo di presentare livelli di CET1 ratio ben più elevati rispetto a quelli che sarebbero potuti emergere da un’applicazione più rapida delle regole di Basilea 3 (grafico 2). Importante è in ogni caso il peso di queste eccezioni anche in Germania, Spagna e Italia. Per le banche italiane, in particolare, le national discretion ammesse dalla Banca d’Italia hanno permesso di evidenziare un livello più elevato di CET1 per oltre 15 miliardi di euro (circa un punto di Pil).

Grafico 2. Total transitional adjustments by country of participating banks as of 1 January 2014

Fonte: BCE (2014).

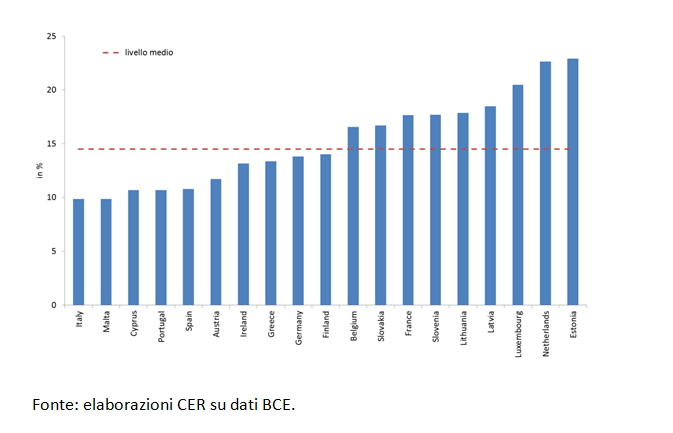

Un altro fattore che influenza il risultato sul CET1 ratio è strettamente legato all’RWA, ovvero il denominatore del ratio in questione. Se si considera un indicatore di patrimonializzazione non influenzato dalle ponderazioni per il rischio applicate agli asset bancari, ovvero il levarage ratio (LR), pari al rapporto tra il common equity e il totale attivo (quest’ultimo aumentato delle poste fuori bilancio), il quadro italiano migliora nettamente. Il LR italiano, al lordo degli aumenti di capitale e al netto degli aggiustamenti richiesti dall’AQR, è infatti pari al 5,4 per cento, non molto distante dalla media europea (5,7 per cento). Sulla base di questo indice l’Italia fa meglio di Francia (5,3 per cento), Spagna (5,1 per cento) e Germania (4,6 per cento – grafico 3).

Grafico 3. Leverage ratio post AQR, incluse le variazioni sul capitale intervenute fino a set.2014

Fonte: elaborazioni CER su dati BCE.

In definitiva, il risultato non brillante dell’industria bancaria italiana, soprattutto se messa a confronto con quella tedesca, francese e spagnola, deve essere in un buona parte attribuito alla centralità dei coefficienti di patrimonializzazione basati sull’attivo ponderato per il rischio. Se il CA avesse preso a riferimento l’indice basato sul totale attivo, che non risente dell’autovalutazione dei rischi ottenuta tramite l’utilizzo dei modelli di rating interni (IRB) e del modello di business (credito verso finanza), il quadro sarebbe stato probabilmente diverso. Ad influenzare le scelte di BCE ed EBA sono state però proprio le regole sulla vigilanza bancaria imposte da Basilea 3 che, continuando nel solco di Basilea 1 e 2, affidano alla ponderazione per il rischio un ruolo centrale.

Bibliografia

– Barucci E. e C. Milani, 2014, La brutta pagella del comprehensive assessment, FinRiskAlert.it

– BCE (2014), Aggregate Report on the Comprehensive Assessment.