La scorsa domenica si è concluso il lungo processo che ha portato BCE ed EBA ad analizzare approfonditamente lo stato di salute dei principali gruppi bancari europei, il cosiddetto Comprehensive Assessment (CA).

Come evidenziato in passato anche su questo sito (si veda Barucci, Corsaro e Milani, 2014), l’esercizio dell’asset quality review (AQR) e degli stress test (ST) era accompagnato dal dubbio circa la sua autorevolezza/solidità. La regola del pollice, implicitamente stabilita dagli analisti, era quella del 10%: se almeno un decimo delle banche esaminate non supera l’esame, allora il CA nel suo complesso può essere ritenuto convincente. Posto che le banche scrutinate sono state circa 130, l’asticella si posizionava tra 10 e 15. I risultati del CA evidenziano che le banche europee che hanno fallito i test secondo i dati di bilancio relativi al dicembre 2013 sono 25. Tenendo conto degli interventi messi in atto durante il 2014, che hanno visto in totale aumenti di capitale per circa 130 miliardi di euro, le banche che dovranno mettere in atto degli interventi urgenti per riportare il Common Equity Tier1 (CET1) al di sopra delle soglie di guardia scendono a tredici, con un ammanco di capitale pari a poco meno di 10 miliardi di euro.

Questi numeri sembrano indicare che l’analisi condotta sia stata abbastanza severa, nel loro complesso i risultati dovrebbero essere affidabili e rappresentano un buon punto di partenza per la nuova stagione della vigilanza in capo alla BCE. Ovviamente un giudizio definitivo potrà essere dato solo con il tempo, verificando quanto i mercati premieranno le banche che hanno passato l’esame e, viceversa, penalizzeranno chi lo ha fallito.

Le banche italiane che hanno fallito gli esami costituiscono un gruppo numeroso: delle 25 banche che in prima battuta non hanno superato il CA, 9 sono italiane, 3 greche, 3 cipriote, e i casi isolati, e non molto significativi, di Francia, Spagna e Germania. Tenendo conto delle misure di rafforzamento del capitale intraprese nel 2014, tra le banche che dovranno attuare dei correttivi, si scopre che quattro sono italiane. Tra queste abbiamo MPS e Carige, seguite da Popolare di Vicenza e Popolare di Milano che nel frattempo hanno già attuato degli interventi correttivi (le altre banche italiane che hanno passato i test solo grazie agli interventi effettuati nel 2014 sono Veneto Banca, Banco Popolare, Credito Valtellinese, Popolare di Sondrio, Popolare dell’Emilia-Romagna). Rimangono quindi due banche che dovranno mettere in atto misure urgenti di rafforzamento. Rispetto al complesso delle richieste di rafforzamento di capitale avanzate da BCE ed EBA, si osserva che circa un terzo riguardano l’Italia (3 miliardi di euro). Caso emblematico è quello di MPS, che è risultata essere la banca con la peggiore ‘‘performance’’ in Europa: nonostante l’aumento di capitale effettuato nel 2014, che ha portato ad una crescita netta del CET1 di oltre 2 miliardi di euro, alla banca è stato chiesto un ulteriore sforzo di 2,1 miliardi di euro.

Dati questi risultati, il dibattito si è focalizzato sul sistema bancario italiano. Molti commentatori, soprattutto esteri, hanno individuato l’Italia come l’anello debole del sistema bancario europeo. Dall’Italia, ed in particolare da Banca d’Italia (2014), sono stati portati diversi argomenti per spiegare il non brillante risultato. Vediamoli e cerchiamo di valutare le ragioni dei risultati.

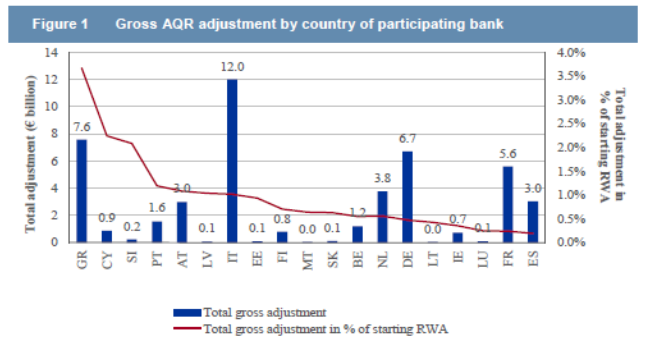

Fonte: BCE

Un primo elemento sottolineato da più parti è che le banche italiane hanno superato senza problemi l’AQR, anche se l’impatto della revisione degli attivi per gli istituti italiani è stato quello più ampio (12 miliardi di euro su un totale di 47,5 – figura 1), mentre i deficit di capitale sono emersi solo con lo ST avverso. L’osservazione è che questo scenario, essendo altamente improbabile e troppo severo per l’Italia, ha determinato uno svantaggio eccessivo per il nostro paese, già colpito da una profonda recessione, rispetto ad altri paesi europei. C’è del vero ma le cose non stanno completamente così. Lo scenario avverso non è poi così penalizzante per l’Italia, nel confronto con gli altri paesi europei, sia relativamente al profilo di crescita economica sia riguardo ai tassi d’interesse (si veda al riguardo Milani, 2014). Anzi, rispetto al 2014 i risultati previsti dallo scenario avverso in termini di crescita del Pil non sono molto distanti da quelli attesi dal Governo: lo scenario avverso prevede una flessione simulata pari a -0,9%, mentre il dato atteso dal Governo è pari a -0,3%. Anche il dato sulla disoccupazione non è molto diverso, mentre quello sull’inflazione nello scenario avverso è addirittura più favorevole rispetto al dato previsto dal Governo, con una crescita dei prezzi ben distante dalla soglia della deflazione. L’impatto sui rendimenti dei titoli di Stato risulta invece essere più rigido rispetto ai dati correnti.

In ogni caso va sfatato un equivoco sugli scenari di ST: questi infatti non vanno considerati come delle previsioni, ma come dei valori simulati al fine di valutare la capacità delle banche di sopportare contesti macroeconomici particolarmente negativi. L’analogia che va fatta è con i crash test automobilistici: per valutare la solidità di un veicolo, lo si spinge ad una velocità elevata e lo lo si fa impattare con un ostacolo, ma la velocità del test è significativamente superiore a quella mediamente registrata nelle ore di punta del traffico urbano.

Un’altra considerazione portata da alcuni commentatori riguarda la distorsione dovuta al fatto che gli altri sistemi bancari hanno ricevuto aiuti pubblici molto significativi rispetto a quelli ottenuti dalle banche italiane. Queste ultime, infatti, hanno beneficiato di circa 8 miliardi di euro di iniezioni di capitali pubblici, contro i 20 della Grecia, i 50 dell’Irlanda, i 73 della Spagna e i 56 della Germania. Su questo punto occorre però sottolineare la resistenza portata dalle banche italiane verso l’intervento pubblico, resistenza che traeva origine dalla volontà delle stesse banche di marcare la differenza rispetto agli altri sistemi creditizi con l’obiettivo di segnalare ai mercati la loro maggiore solidità. Al riguardo va ricordato che per i Monti/Tremonti bond furono stanziate risorse per circa 12 miliardi di euro, potenzialmente estendibili ulteriormente all’occorrenza. La domanda da parte delle banche è stata ben inferiore, appunto pari a 8 miliardi. Inoltre, buona parte dell’intervento pubblico attuato in Spagna e Irlanda ha coinvolto il Fondo salva Stati europeo (EFSF), con la finalità ultima di costituire delle bad bank nazionali volte a ripulire i bilanci bancari (si veda al riguardo Barucci e Milani, 2014). Una decisione cruciale che ha probabilmente aiutato proprio le banche di questi due paesi a superare agevolmente il CA. In Italia, invece, c’è sempre stata una netta contrarietà, sia a livello di sistema bancario che istituzionale, sia a richiedere il supporto dell’EFSF sia alla costituzione della bad bank.

Occorre sottolineare che l’elevato numero di banche italiane che in prima battuta non hanno superato il CA è in buona parte dovuto ai ritardi nell’avviare gli aumenti di capitale. Sui 40 miliardi di euro di nuove iniezioni di capitale varate dagli istituti di credito italiani dal 2008 ad oggi, quasi un terzo sono stati decise negli ultimi 10 mesi e solo dopo la moral suasion di Banca d’Italia in vista del CA. Si potrà osservare che gli aumenti sono stati effettuati allorché i mercati si sono stabilizzati, c’è del vero ma una maggiore solerzia nell’effettuare tali aumenti prima della scadenza del dicembre 2013 sarebbe stata opportuna.

Dalle prime analisi da noi effettuate, contiamo di fornire un’analisi più dettagliata a breve, il principale appunto che può essere mosso alla BCE e all’EBA è di aver valutato in modo severo soprattutto la parte creditizia tradizionale mentre le riclassificazioni delle poste relative ad attività bancarie non tradizionali (trading, operazioni in derivati e fuori bilancio, titoli level 3) sono state meno significative. Questo è probabilmente all’origine dei risultati. I colossi bancari tedeschi e francesi, che risultano essere molto esposti sul secondo fronte, hanno superato agevolmente i test. E’ naturale invece che l’Italia, avendo le banche un significativo ruolo nell’attività creditizia tradizionale, ne esca male. In particolare sono state le esposizioni nei confronti delle grandi imprese ad essere state oggetto di significative rettifiche. Questa considerazione porta necessariamente ad una riflessione in merito all’impianto della normativa di vigilanza che, nonostante i correttivi introdotti rispetto a Basilea II, tende ancora a offrire un vantaggio comparato a quelle banche più propense al trading piuttosto che a finanziare l’economia reale.

In definitiva, il quadro che emerge dall’analisi condotta da BCE ed EBA certifica per l’Italia una situazione oggettivamente difficile a cui sarebbe utile trovare prontamente dei rimedi strutturali, come ad esempio varare finalmente una bad bank nazionale. A giovarsene sarebbe sia il sistema bancario sia il mondo imprenditoriale, che godrebbe di migliori condizioni di accesso al credito.

Riferimenti

Banca d’Italia, 2014, Risultati dell’esercizio di “valutazione approfondita” (Comprehensive Assessment), Comunicato stampa.

Barucci E., S. Corsaro, C. Milani, 2014, Asset quality review e stress test. Cosa ci aspetta?, FinRiskAlert.it.

Barucci E., C. Milani, 2014, Una proposta per la bad bank di sistema, nelMerito.com.

Milani C., 2014, Lo scenario macroeconomico avverso degli stress test europei: uno shock abbastanza severo?, FinRiskAlert.it.