La metodologia di calcolo dei requisiti patrimoniali per le cartolarizzazioni è oggetto di una integrale revisione da parte del Comitato di Basilea sia per le posizioni di banking book sia per quelle di trading book. Le proposte del Regulator contengono numerosi elementi di novità rispetto all’attuale normativa, e pertanto richiedono significativi interventi di adeguamento da parte delle banche. Il presente documento fornisce una sintesi della normativa in corso di definizione da parte del Comitato di Basilea per il banking book e commenta alcune delle novità maggiormente rilevanti per l’industria bancaria.

Revised Framework – Banking Book

Nel dicembre 2014, il Basel Committee on Banking Supervision ha pubblicato la versione definitiva del Consultative Document «Revisions to the securitisation framework», contenente la metodologia per il calcolo dei requisiti patrimoniali delle securitisation exposures detenute nel Banking Book.

La principale novità del framework proposto è rappresentata dall’unificazione delle metodologie Standard e IRB in un’unica gerarchia così articolata:

– Internal Rating Based Approach (IRBA)

– External Rating Based Approach (ERBA) e Inferred Rating

– Standardised Approach (SA)

– Ponderazione al 1250%

L’IRBA si configura come una versione modificata del Supervisory Formula Approach (SFA) previsto dalla normativa vigente. Nel dettaglio, il risk weight di una tranche è calcolato come segue:

RW = [((Kirb – A)/(D – A)) * 12,5] + [((D – Kirb)/(D – A)) * 12,5 * Kssfa (Kirb)]

dove Kirb è calcolato come l’8% degli RWA dei sottostanti, calcolati come se questi ultimi non fossero stati cartolarizzati, più l’ammontare delle perdite attese associate a tali esposizioni; A e D sono l’attachment e il detachment point.

Se il detachment point D di una tranche è pari o inferiore al Kirb del portafoglio sottostante, il risk weight da applicare è pari a 1250%. Se l’attachment point A è pari o superiore al Kirb del portafoglio sottostante, il risk weight da applicare è calcolato come Kssfa (Kirb) * 12,5.

Il parametro Kssfa (Kirb) è definito come

Kssfa (Kirb) = (e^(a * u) – e^ (a * l))/ (a * (u – l))

dove ; a = -(1/(p * Kirb)); u = D – Kirb; l = max (A – Kirb; 0)

Il supervisory parameter p è definito come

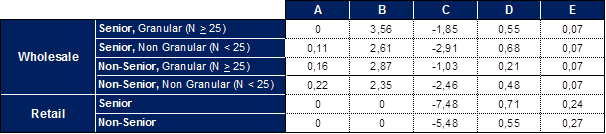

p = max [0,3; (A + B * (1/N) + C * Kirb + D * LGD + E * Mt)]

dove 0,3 è il floor del parametro p; N è il numero “effettivo” di esposizioni sottostanti calcolato con l’indice di Herfindhal; LGD è la Expected Loss Given Default del portafoglio sottostante; Mt è la maturity della tranche; i parametri A, B, C, D e E sono calcolati secondo la seguente tabella in funzione della tipologia di esposizione (Wholesale o Retail), seniority della tranche e granularità del sottostante (soglia critica pari a 25 asset).

Tabella 1: Input del supervisory parameter p per l’approccio IRBA

Il parametro critico per l’applicazione dell’approccio IRBA è rappresentato dal Kirb, che necessita di dati di PD, LGD ed EAD per ogni singolo debitore. Il nuovo framework regolamentare non introduce alcuna semplificazione nella stima di tale parametro in assenza di informazioni puntuali su ogni singolo sottostante; per tale motivo l’applicazione del metodo IRBA è limitato ai soli casi di cartolarizzazione di attivi propri. Difatti nessun info provider, ad oggi, fornisce informativa di dettaglio sui singoli sottostanti delle cartolarizzazioni attualmente presenti sul mercato.

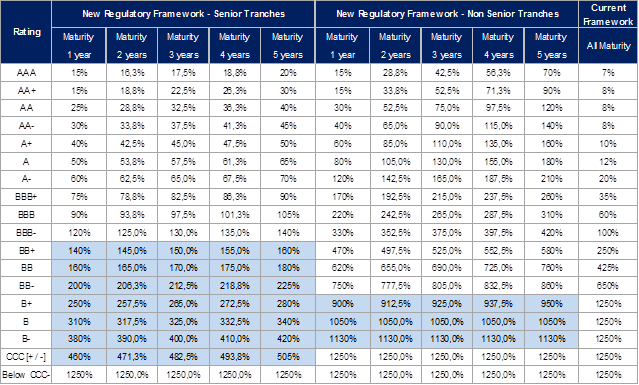

L’ERBA si propone come versione avanzata e più granulare dell’approccio Rating-Based previsto nell’attuale normativa (approccio IRB), in quanto richiede di considerare, oltre al rating e alla seniority, anche lo spessore (per le tranche non senior) e la maturity della tranche definita in un range di valori compresi tra 1 anno (floor) e 5 anni (cap). Si precisa, inoltre, che l’Internal Assessment Approach sarebbe, in pratica, accorpato in queste prime due metodologie.

Tabella 2: Approccio ERBA – tabella di ponderazione

La tabella 2 propone un confronto tra le ponderazioni presenti nel Revised Framework e quelle attuali (ultima colonna); le celle in grigio evidenziano le casistiche in cui il futuro assorbimento patrimoniale potrebbe essere inferiore a quello corrente. Si noti come l’approccio ERBA tenda a ridurre le ponderazioni delle tranche senior con livelli di rating più bassi (speculative grade) e ad aumentare notevolmente le ponderazioni per i rating più elevati.

Per tranche con maturity intermedie rispetto a quelle fornite, è necessario applicare un’interpolazione lineare sui valori di risk weight disposti da normativa. In tutti i casi di tranche con maturity più elevata vengono utilizzate le ponderazioni fornite per le posizioni con scadenza a 5 anni (risk weight cap) che, rispetto al Consultative Document di dicembre 2013, risultano ridotte di una percentuale media del 20% circa. Alle tranche non senior è necessario applicare al risk weight un fattore correttivo che incorpora lo spessore della tranche:

Risk Weight = [risk weight from table after adjusting for maturity] + [1 – min (T; 50%)] dove

T è la thickness della tranche calcolata come differenza tra detachment point e attachment point.

L’inferred rating segue le medesime logiche descritte nel current framework ed è applicato alle posizioni unrated (per le quali non è possibile utilizzare l’approccio ERBA), nei casi in cui posizioni subordinate all’interno della stessa capital structure siano dotate di rating. In questi casi il rating delle posizioni subordinate è utilizzato per la derivazione dell’RWA secondo la matrice dei risk weight fornita nell’approccio ERBA.

Lo Standardised Approach (SA) richiede l’applicazione delle stesse formule di calcolo previste dall’approccio IRBA, con il parametro Kirb che è sostituito dal parametro K_A , definito come

K_A = (1 – W) * K_(SA) + W * 0,5

dove K_SA è il requisito patrimoniale degli asset sottostanti secondo la metodologia standard del Rischio di Credito (es. mutui residenziali con ponderazione da Rischio di Credito pari al 35%); W è la percentuale di underlying asset in sofferenza sull’intero portafoglio (delinquencies su un orizzonte temporale superiore ai 90 giorni); il parametro dell’IRBA è posto pari ad 1 per le cartolarizzazioni e 1,5 per le ricartolarizzazioni.

La ponderazione al 1250% viene applicata come classe residuale, qualora nessuno dei precedenti approcci sia applicabile, ossia nei casi in cui manchino le informazioni di dettaglio necessarie per il calcolo del Kirb, in assenza di rating esterno per la posizione detenuta e per tutte quelle ad essa subordinate e, infine, in mancanza delle informazioni necessarie all’applicazione dello Standardised Approach (delinquencies e tipologia del sottostante).

Commenti al nuovo framework

Il Comitato di Basilea, nella sua review metodologica sul calcolo del requisito patrimoniale delle cartolarizzazioni, ha parzialmente accolto le richieste di semplificazione provenienti dal mercato, almeno per quanto riguarda la quantificazione del Default Risk. Permangono tuttavia alcune potenziali criticità, i cui impatti dovranno essere attentamente valutati dalle banche alla luce della composizione dei loro portafogli.

Internal Rating-Based Approach

La stima dei parametri necessari all’applicazione della metodologia IRBA (i.e. Kirb) risulta ancora problematica per banche investitrici e sponsor, che non dispongono dei dati di dettaglio del collaterale (PD dei singoli debitori). Il problema della disponibilità dei dati è ancora di rilevante importanza dato che nessun info provider (e a volte neanche l’originator) fornisce il contenuto informativo necessario alla stima del Kirb.

I Regulator non hanno fornito chiare guidelines operative per ovviare a tale carenza di dati, che di fatto rende inapplicabile la metodologia IRBA per le posizioni di terzi, nonostante le richieste provenienti dal mercato. Per ovviare a tale problema – il Comitato di Basilea dovrebbe rilassare le rigide ipotesi sottostanti al calcolo del Kirb, consentendo l’utilizzo di proxy per la stima di tale parametro.

External Rating-Based Approach

L’approccio ERBA è stato ricalibrato con un notevole aumento dei requisiti di capitale per le tranche investment grade e una riduzione, molto minore ma comunque significativa, dei requisiti di capitale per le tranche senior con scarsa qualità creditizia (speculative grade).

L’incremento dei risk weight associati alle tranche di maggiore qualità creditizia risulta sproporzionato rispetto alla reale rischiosità evidenziata anche durante la crisi finanziaria, pertanto l’opinione prevalente sul mercato è che le tranche di buona qualità siano troppo penalizzate.

La riduzione del risk weight per le tranche di scarsa qualità può essere giustificata da un più basso rischio modello rispetto alle tranche di maggiore qualità creditizia, ma potrebbe incentivare le banche a detenere titoli di qualità inferiore, soprattutto in un contesto di tassi di interesse particolarmente bassi come quello attuale.

Agenzie di Rating

Il nuovo Framework di quantificazione del Default Risk continua ad attribuire alle agenzie di rating un ruolo molto importante, soprattutto per le difficoltà di applicazione della metodologia IRB, a causa delle quali l’approccio basato sui rating esterni (ERBA) potrebbe diventare quello prevalentemente utilizzato.

Tale prospettiva è in contrasto con l’orientamento che emerge in altri documenti dello stesso Comitato di Basilea, dove si punta a ridurre, se non a eliminare, la dipendenza dai rating d’agenzia. In particolare, il nuovo framework regolamentare in corso di definizione per il calcolo dei requisiti patrimoniali sullo Standard Credit Risk (Revisions to the standardised approach for credit risk, pubblicato nel dicembre 2014) è orientato a fare sempre più affidamento su altri risk driver per il calcolo degli assorbimenti di capitale.

L’industria ritiene che le agenzie di rating possano ancora avere un ruolo importante nel framework regolamentare, purché venga introdotto un concetto di “due date” ai rating emessi, al fine di evitare l’effetto pro-ciclico derivante da aggiornamenti massivi di rating dovuti a situazioni di stress dei mercati (come avvenuto durante la crisi del 2008). Nel caso in cui venga preso in considerazione un rating per la determinazione dell’RWA (approccio ERBA o Inferred Rating), occorrerebbe quindi aggiungere determinati add-on in funzione dei lag temporali intercorsi tra gli ultimi due aggiornamenti, fino ad arrivare alla “invalidità” del rating se non aggiornato per lunghi periodi di tempo (soglia superiore ai 2 anni o anche soglia inferiore).

Definizione della Maturity

Con riferimento al parametro Maturity, il trattamento regolamentare proposto introduce un problema connesso alla troppo frequente attivazione del cap a 5 anni, con la conseguente possibilità di una rappresentazione distorta del reale rischio della cartolarizzazione (la maggior parte dei titoli ha una maturity superiore a 5 anni).

Gli approcci regolamentari richiedono infatti la definizione della maturity sulla base dei flussi certi ovvero basata su un piano di ammortamento delle tranche, ma tale requisito non è riscontrabile nelle cartolarizzazioni poiché basate sulle scelte dei singoli debitori in termini di prepayment/delinquency e quindi rimborso delle tranche. In assenza di tale casistica il current framework vincola all’utilizzo della legal maturity intesa come data dell’ultimo pagamento dell’ultimo sottostante (più un buffer temporale per i recovery); in nessun caso sono accettate misure “non oggettive” come la Duration attesa. A parziale mitigazione dell’eccessiva frequenza con la quale si attiva il maturity cap, il Revised Framework ha introdotto un haircut dell’80% da applicare alla legal maturity.[1]

In linea teorica, al fine di considerare l’orizzonte temporale atteso necessario ad essere ripagati dell’investimento iniziale, è necessario utilizzare la WAL (weighted average life) della tranche calcolata a partire da un cash flow model dei sottostanti con parametri di prepayment, default e recovery stimati su base storica.

[1] La formula introdotta dal Revised Framework definisce la maturity come MT = 1 + (ML – 1) * 80%