Introduzione

La moderna gestione del collaterale è molto complessa e si discosta molto dalla tradizionale attività a cui usualmente in banca veniva attribuito lo stesso nome.

Cercheremo di dare una visione concisa, ma sufficientemente completa, della gestione del collaterale in una serie di due articoli.

Nella presente prima parte forniremo una panoramica sulle nuove tematiche facenti parte delle moderna gestione del collaterale, con uno sguardo anche alla normativa, e introdurremo le esigenze che ne derivano. Nel secondo articolo, analizzeremo più in dettaglio quella che definiamo come Gestione Integrata del Collaterale (GIC).

La Nuova Gestione del Collaterale

L’attuale quadro di riforme regolamentari, (accordo di Basilea, Dodd Frank ed EMIR) sta aumentando significativamente i costi legati alla gestione del collaterale attraverso la domanda di attività liquide di elevata qualità per ottemperare agli obblighi regolamentari.

Osserveremo pertanto a dei fenomeni di cambiamento sul mercato che avranno un impatto a livello di richiesta di maggiore collateralizzazione e di aumento dei volumi di margin call per l’attività di clearing. Inoltre le Banche dovranno saper gestire una maggior complessità nei fabbisogni di liquidità soprattutto a livello operativo. Le nuove regole imporranno altresì la marginazione anche all’attività bilaterale (calcolo e previsione dei margini iniziali) con un forte incremento di domanda di attività liquide e di qualità che si traducono in un inasprimento delle condizioni economiche per reperirle. L’incremento dei requisiti di capitale attraverso Basilea III avrà come effetto quello di drenare risorse considerate “eligible” per l’attività di collateralizzazione e il divieto di riutilizzo di collaterale già assorbito per l’attività di clearing avrà conseguenze operative non indifferenti.

La centralità del collaterale dovrà portare la banca a ripensare al ruolo organizzativo del “Collateral Manager” da funzione di supporto, che si occupa di gestire le riconciliazioni e le richieste di margine, a funzione centralizzata con la possibilità di divenire una vera e propria area di generazione di ricavi.

Appare evidente come gli attuali processi di gestione del collaterale non colgano correttamente tutte le sfide regolamentari in tema di derivati OTC.

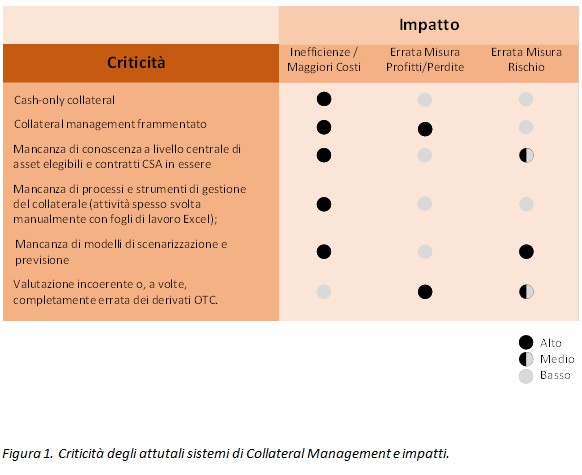

Le maggiori inefficienze sono mostrate in Figura 1. Esse sono il risultato della sostanziale inadeguatezza dei sistemi esistenti rispetto alla complessità e l’importanza del collaterale nell’odierno contesto finanziario.

Le criticità si riverbano in modo più o meno accentuato sull’efficienza ed il contenimento dei costi, sulla misura corretta del profitto/perdita di singole operazioni o di portafogli, e sulla misurazione del rischio, sia controparte (o credito) che di liquidità.

Il Quadro Normativo

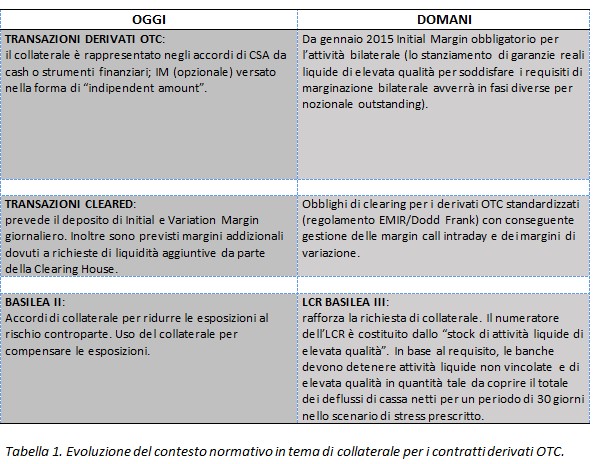

Le istituzioni bancarie europee devono fronteggiare attualmente un ammontare senza precedenti di riforme regolamentari che impattano significantemente il tema del collaterale (si veda la Tabella 1 di sotto).

Il quadro normativo definisce il collaterale come un insieme di garanzie costituite da attività liquide di massima qualità, come ad esempio contanti e titoli di debito di emittenti sovrani con elevato merito di credito, poiché essi rappresenterebbero la migliore assicurazione di poter realizzare pienamente il valore delle garanzie reali in periodi di tensione finanziaria. Inoltre titoli azionari e obbligazioni societarie liquide potranno essere considerate applicando adeguati scarti di valutazione ai fini dei margini di garanzia. Nel contesto di mercato attuale la domanda di asset liquidi deriva sostanzialmente dall’impianto normativo vigente:

- Basilea III – LCR: incrementerà la domanda di asset di qualità (HQA) con effetti importanti a livello di collaterale detenuto. Cash, Riserve presso la Banca Centrale, attività che hanno una ponderazione di rischio pari allo 0% in base al metodo standardizzato di Basilea 2, titoli negoziati in mercati PcT altamente liquidi;

- Obbligo di Clearing: l’ammontare di collaterale da versare è incerto nella sostanza e nella quantità e dipende dalle richieste della CCP. Il fabbisogno di titoli facilmente liquidabili drenerà ulteriormente le risorse disponibili per altri adempimenti normativi;

- Attività bilaterale: lo stanziamento di garanzie reali liquide di elevata qualità per soddisfare i requisiti di marginazione bilaterale di fatto obbligheranno le istituzioni finanziarie a procurarsi e impiegare risorse liquide addizionali, per soddisfare requisiti di margine superiori a quelli eventualmente applicate a livello di CCP, commisurate ai rischi di controparte che tali operazioni.

I Soggetti Che Utilizzano Collaterale: “Prenditori” vs “Contributori”

A fianco alle banche, i principali attori del nuovo contesto finanziario sostenuti dai cambiamenti normativi, per quanto attiene alla gestione del collaterale, sono le Banche Centrali (prenditori di collaterale), le Banche Custodi (ad es.: Euroclear, Clearstream, etc.; contributori di collaterale) e gli emittenti di debito sovrano (di rating elevato, ma non solo, e contributori di collaterale).

Esaminando in dettaglio come questi attori agiscono, possiamo dire che:

- Il ruolo delle Banche Centrali: le Banche Centrali negli ultimi anni sono state parte attiva nell’acquistare titoli di debito sovrano di qualità denominati in Euro come parte della loro strategia di gestione delle riserve. Ciò si traduce in un aumento di collaterale “eligible” nei bilanci delle più importanti banche centrali che detengono tra gli attivi titoli di qualità in cambio di Cash da immettere sul mercato (politiche di QE). L’attuale acquisto di Bond da parte dell’Autorità Centrale assorbe senza dubbio il migliore e più liquido collaterale disponibile nell’Eurozona in cambio di cash;

- “Custodian”: circa 14 trilioni di collaterale sono presso Banche Custodi. Euroclear e Clearstream sono i più grandi Hub di collaterale per l’Eurozona. Euroclear e Clearstream stanno collaborando con i depositari centrali in titoli (CSD) per offrire una piattaforma tecnica comune per il regolamento contestuale delle transazioni in titoli. Tale progetto, che prende il nome di TS2, consentirà:

- di regolare tutte le transazioni in titoli concluse sui mercati europei utilizzando un unico conto di regolamento, con netti benefici in termini di gestione della propria liquidità;

- a ridurre sensibilmente il costo di regolamento delle transazioni transfrontaliere – di gran lunga superiore a quello del post-trading in altri mercati, in particolare in quello statunitense – e renderlo uguale a quello delle transazioni domestiche;

- ad armonizzare le prassi operative e standardizzare i processi di regolamento, stimolando così la competizione tra depositari centrali – nonché tra questi e le grandi banche internazionali – nell’offerta di servizi a più elevato valore aggiunto.

Con T2S i depositari centrali affideranno all’Eurosistema la gestione tecnica di una parte delle funzioni che essi attualmente svolgono al loro interno. Ciò consentirà di alleviare i vincoli sul collaterale. Stime preliminari suggeriscono che forse fino a € 1 – € 1.5 trilioni delle garanzie AAA / AA qualità potrà essere sbloccato a medio termine tramite questo hub.

3. Emittenti di debito Sovrano: gli Stati con rating AAA/AA con un PIL di circa $25 trilioni e un Deficit di bilancio intorno al 4/5%, hanno una capacità di emettere titoli altamente “eligible” per 1 trilione di USD.

Verso una Gestione Integrata del Collaterale

L’esigenza di dover innalzare lo stato dell’arte del processo di trasferimento del collaterale alle richieste degli obblighi normativi e ai requisiti operativi, impone alle istituzioni finanziarie, e principalmente alle banche, di avere una approfondita consapevolezza della necessità di dotarsi di un’efficace e aggiornata struttura di Gestione Integrata del Collaterale (GIC).

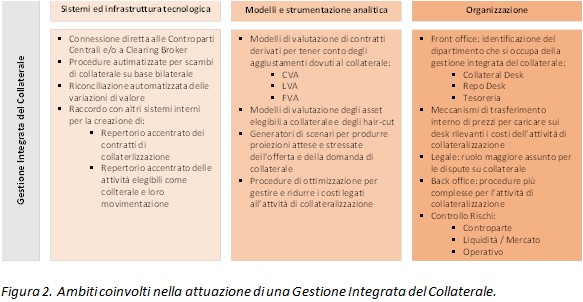

Gli ambiti che sono coinvolti nel processo di attuazione della suddetta gestione integrata sono tre: sistemi e infrastruttura tecnologica, modelli e strumentazione di analisi e, infine, organizzazione. In figura 2 sono riassunti le principali criticità per ciascuno degli ambiti.

L’infrastruttura tecnologica dovrà essere in grado di avere connessione diretta alle Controparti Centrali (o Clearing Broker se la banca è un aderente indiretto) e, a tendere, con tutte le controparti con cui si hanno accordi di collateralizzazione. Questo è un prerequisisto per poter automatizzare:

- le chiamate al margine (attività di clearing) su base giornaliera;

- la riconciliazione delle variazioni di valore dei contratti collateralizzati;

- segregare, disporre e ricevere collaterale;

E’ evidente che questa automatizzazione presuppone l’integrazione dei sistemi di GIC con gli altri sistemi già esistenti in banca, da cui attingere le informazioni rilevanti. In particolare, la costituzione di repertori accentrati di contratti di collateralizzazione (ossia, dei termini contrattuali inerenti alle modalità con cui il collaterale deve in pratica essere scambiato) da un lato, e di repertori di attività elegibili a collaterale dall’altro, sono essenziali per impostare delle procedure robuste.

Strettamente legato all’ambito tecnologico è quello metodologico: senza modelli di valutazione corretti che permettano di stabilire in modo preciso le variazioni dei contratti soggetti a collateralizzazione, non sarà possibile né determinare, né tantomeno riconciliare, l’ammontare di collaterale da scambare con la controparte.

Inoltre, saranno introdotte metriche che tengano conto del collaterale. Oltre al più noto Counterparty Credit Adjustment (CVA), che misura le perdite attese legate al rischio di credito della controparte (tenendo conto anche della mitigazione dovuta al collaterale), misure quali il Liquidity Value Adjustment (LVA), che tiene conto dei differenziali tra rendimento del collaterale e tasso privo di rischio, e Funding Value Adjustment (FVA), che incorpora il costo di finanziamento della posizione in un contratto, incluso anche il collaterale, saranno le nuove fondamentali quantità per valutare correttamente contratti primari e derivati, e gestirne il rischio (Per una trattazione quantitativa di FVA e LVA nell’ambito della valutazione di derivati soggetti a collateralizzazione, si veda Castagna, Pricing of derivatives contracts under collater agreements: liquidity and funding value adjustments. Iason Research Paper. Disponibile su www.iasonltd.com).

Specularmente, qualora il collaterale sia costutito non solo da cassa, ma anche da titoli, è necessario disporre modelli che ne fissino il valore, anche prospetticamente, tenendo conto inoltre degli hair cut.

Entrambi gli aspetti, in un’ottica di gestione sofisticata del collaterale, andranno integrati al fine di produrre previsioni (attese o stressate) di esigenze di collaterale, così da permettere la definizione di strategie di approvvigionamento dello stesso. E’ necessaria dunque la creazione di strumenti di simulazione dei margini (iniziale e di variazione) sia per l’attività di clearing che per l’attività di marginazione bilaterale.

L’obiettivo è di ottimizzare il processo di collateralizzazione, soggetto ai vincoli dettati dalle principali variabili coinvolte (costo di finanziamento, hair cut, volatilità dei valore dell’attività, evoluzione dinamica della domanda di collaterale, etc.).

La capacità di utilizzare un ampio ventaglio di asset per la gestione della liquidità e per coprire i margini sui derivati, discende dagli obblighi di marginazione sia per le transazioni compensate presso la CCP che per l’attività bilaterale oltre agli oneri imposti dal quadro normativo di Basilea III. Molto probabilmente aumenteranno il valore delle attività detenute a garanzia per le transazioni in derivati OTC (JP Morgan stima un aumento del 50%). In questo scenario ci sarà una riduzione significativa della disponibilità di titoli “eligible” a fronte di un significativo aumento dei costi per reperirli.

Trasformare il collaterale sarà una chiave strategica per le banche. Di fatto, nell’operatività giornaliera, i Market Makers e i Clienti Istituzionali dovranno detenere un buffer significativo di garanzie reali a disposizione per incontrare le richieste di marginazione, sia come margine iniziale (IM) che come margine di variazione (VM).

Ne consegue che l’attività di ottimizzazione del collaterale diventerà un’attività strategica significativa. Poiché il costo del collaterale aumenterà, la gestione delle garanzie e l’ottimizzazione dei processi ad essa collegati sarà il criterio guida per l’efficienza. Coloro che potranno gestire in modo efficiente la marginazione in derivati compensati e bilaterali potranno godere di un significativo vantaggio competitivo.

A coronamento di questo profondo intervento negli ambiti tecnologico e metodologico, si pone la revisione dell’organizzazione della banca. In altre parole, bisognerà integrare i processi delle funzioni coinvolte nell’attività di gestione del collaterale quali Finanza e Tesoreria, Risk Control, Back Office e Legale.

E’ evidente che l’operatività in senso stretto sarà delegata al Front Office, attraverso il disegno di un modello organizzativo che ne individui la responsabilità. Si delineano qui due possibilità, peraltro non esclusivamente alternative e non esaustive:

- responsabilità in capo alla Tesoreria o al Repo Desk, in entrambi i casi estendendo i compiti già assegnati per adeguarli alle accresciute esigenze della GIC;

- creazione di un Collateral Desk, con compiti delimitati alla GIC, con una forte specializzazione delle competenze in esso presenti.

A favore della prima scelta giocano la possibilità di estendere rapidamente le attività già svolte dalle funzioni coinvolte, e la possibilità di sfruttare le innegabili interdipendenze che la GIC ha con la gestione della liquidità e del finanziamento, e con l’operatività in repo.