Lo scorso 23 giugno il Governo ha varato alcune misure volte a favorire la pulizia dei bilanci bancari. Gli oltre 300 miliardi di euro di crediti dubbi che l’industria bancaria deve gestire costituiscono un peso gravoso, tra i più alti in Europa, come evidenziato da Ignazio Angeloni (2005), componente del Consiglio di sorveglianza della BCE, in una recente audizione parlamentare. Sulla stessa linea sono le evidenze riportate dal Fondo Monetario Internazionale (2015) nell’ultimo Global Financial Stability Report.

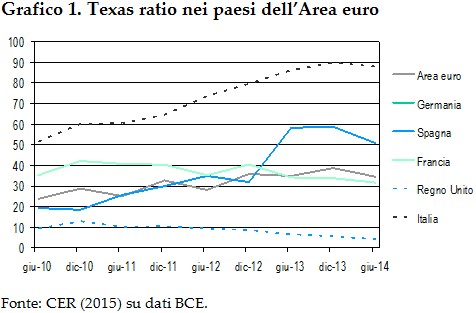

La situazione italiana è particolarmente critica se si osserva il cosiddetto Texas ratio, ovvero il rapporto tra crediti dubbi e capitale e riserve accantonate per far fronte al rischio di perdita sui finanziamenti (grafico 1). Le banche italiane evidenziano un’incidenza dei crediti non performanti sul totale delle risorse proprie, potenzialmente destinate a coprirne le perdite, di oltre 2,5 volte superiore alla media dell’Area euro (88% contro il 34,5%).

Rimuovere parte dei crediti non performanti è nell’interesse dell’intera collettività se si vuole garantire la stabilità del settore finanziario e far ripartire finalmente i finanziamenti bancari.

Gli interventi definiti dal Governo sono quelli già auspicati da Barucci e Milani (2015). Si è provveduto, nello specifico, a rimuovere lo svantaggio fiscale che permetteva la deduzione delle svalutazioni sui crediti nell’arco di 5 anni, ponendo invece come nuovo limite 12 mesi. La norma, pur se valida solo per i nuovi accantonamenti al fine di evitare un eccessivo aggravio sui conti pubblici, avrà riflessi positivi. Le banche potranno accantonare maggiori risorse a fronte dei crediti dubbi, e ciò permetterà di cedere sul mercato questi finanziamenti a un prezzo più basso di quello domandato in precedenza. Positivo è anche l’intervento sulla giustizia civile, con la semplificazione delle procedure concorsuali ed esecutive. Tenuto conto delle annose difficoltà nel riformare la giustizia italiana, andrà però seguita attentamente l’implementazione di queste modifiche, monitorandone l’efficacia. Questo secondo intervento indurrà gli operatori specializzati nella gestione dei crediti non performanti ad accettare prezzi di acquisto più elevati. Ad ogni modo, la distanza tra domanda e offerta nel segmento delle cartolarizzazioni dei crediti dubbi è così elevata che difficilmente basteranno queste due misure per rimettere in moto un mercato pressoché inesistente negli ultimi anni. La costituzione di una bad bank rimane ancora la carta vincente da giocare per affrontare in modo radicale e risolutivo il problema. Al riguardo, le esperienze di altri paesi, e in particolare dell’Irlanda, con Nama, e della Spagna, con Sareb, indicano come e quanto questo strumento possa essere efficace. Nama, nell’arco di pochi anni di operatività, ha già ceduto sul mercato asset per circa 19 miliardi di euro, mentre Sareb ha ricollocato più di 8 mila unità immobiliari per un controvalore di 2,5 miliardi di euro. Anche il fatto che una qualche forma di bad bank sia stata adottata da molti paesi europei, anche da quelli più in salute come Germania e Regno Unito, la dice lunga sull’efficacia di un simile strumento.

La funzione primaria di questi veicoli è infatti quella di risolvere un fallimento del mercato, dovuto al fatto che gli investitori privati non sono disposti ad accollarsi l’eccessivo rischio (fenomeno dei cosiddetti mercati incompleti). Al riguardo la Banca d’Italia (2015) ha evidenziato come circa il 40 per cento dello stock di crediti in sofferenza intermediati sui mercati in cui sono state costituite delle bad bank siano transitati proprio attraverso questi veicoli. Purtroppo in Italia si è perso molto tempo su questo fronte e se si fosse intervenuti prima l’uscita dalla recessione sarebbe stata più veloce. Ora che anche le norme europee sugli aiuti di Stato sono diventate più rigide, gli spazi per intervenire si sono fatti più stretti.

Permangono tuttavia ancora delle possibilità (si veda Centro Europa Ricerche, 2015). I capitali per la costituzione di una bad bank potrebbero essere offerti dalla Cassa Depositi e Prestiti, recentemente oggetto di un cambio al vertice che prelude a un suo maggior attivismo, oltre che da investitori privati. Nel novero di questi ultimi potrebbero essere sollecitate a intervenire le Fondazioni bancarie, che potrebbero apportare parte delle loro quote di partecipazione nel capitale delle banche.

Riferimenti

Angeloni I. (2015). Scambio di opinioni su temi di vigilanza con la Commissione Finanze e Tesoro del Senato della Repubblica italiana.

Banca d’Italia (2015). Rapporto sulla stabilità finanziaria 1/2015.

Barucci E. e C. Milani (2015). L’infinito dibattito sulla bad bank. FinRiskAlert.it

Centro Europa Ricerche (2015). Rapporto Banche n.1/2015.

Fondo Monetario Internazionale (2015). Global Financial Stability Report, april.