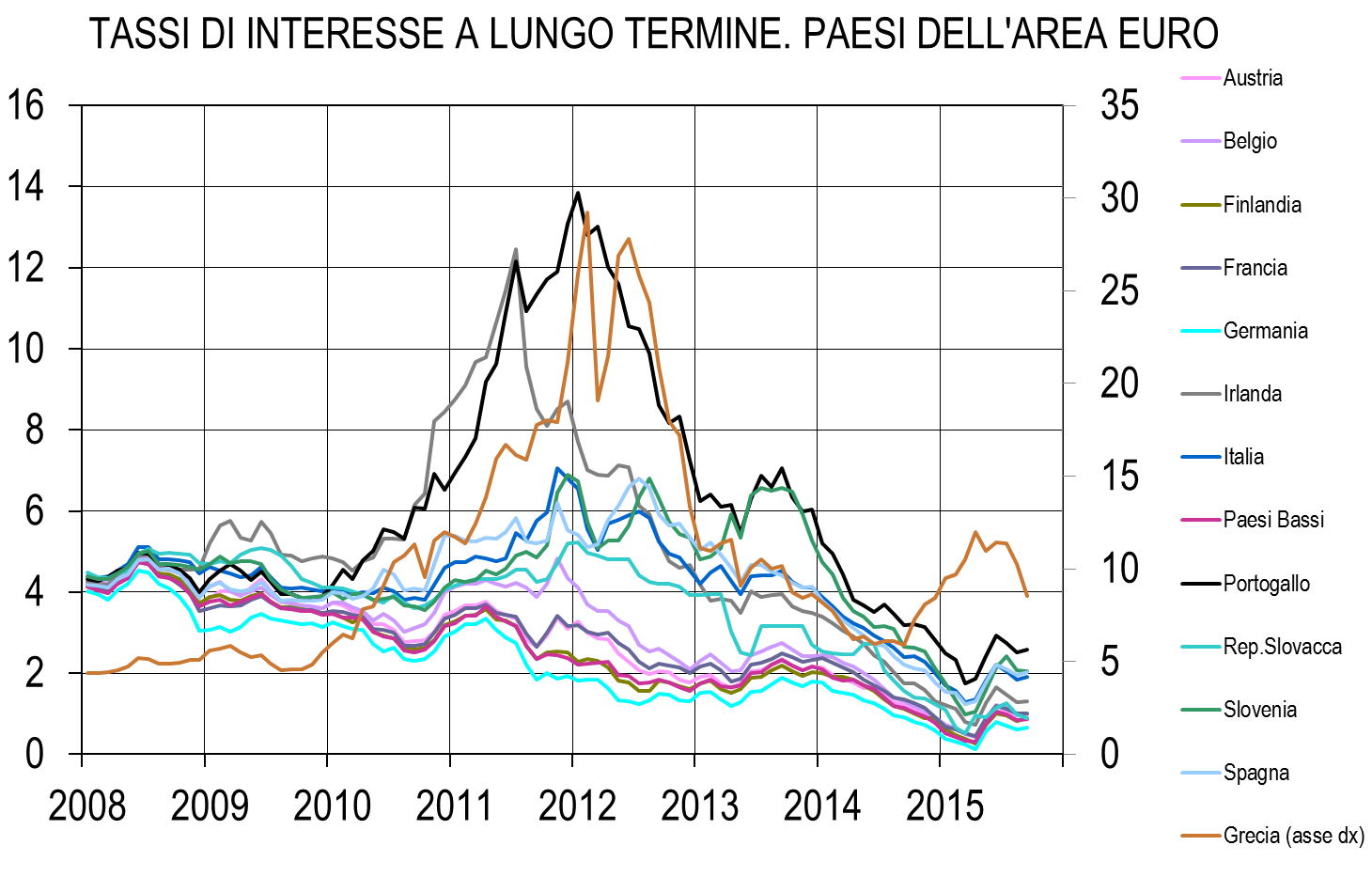

L’ampliamento del programma di alleggerimento quantitativo che ha previsto la possibilità da parte della BCE di acquistare sul mercato i titoli di Stato dei 19 paesi dell’Area euro, a partire dal marzo 2015 (cosiddetto Quantitative Easing, o QE) ha avuto, come da attese, effetti sui tassi di interesse a lungo termine. La riduzione dei rendimenti sui titoli a scadenza decennale ha avuto inizio già alcuni mesi prima del lancio ufficiale del QE, agendo sulle aspettative degli operatori di mercato, ed è proseguita nei mesi successivi, al netto del rimbalzo registrato nel giugno 2015 per effetto delle turbolenze legate al rischio Grexit. Dopo il raggiungimento del terzo accordo sul salvataggio della Grecia, i tassi sono tornati a ridursi, anche se per alcuni paesi i dati più recenti mostrano livelli ancora superiori a quelli osservati alla fine del 2014 (grafico 1).

Grafico 1

Fonte: elaborazioni degli autori su dati Thomson-Reuters

A differenza del Security Market Program (SMP), lanciato a partire dal 2010 e che ha implicato l’acquisto da parte della BCE dei titoli di Stato dei soli paesi più colpiti dalla crisi di sfiducia sulla sostenibilità del debito, il QE ha previsto la ripartizione degli acquisti di titoli in proporzione alla partecipazione al capitale della BCE (cosiddetto requisito della capital key). Questo meccanismo si può ritenere un compromesso raggiunto tra il Governatore Mario Draghi e i paesi creditori, con in testa la Germania e la sua Banca Centrale, la Bundesbank. Questi ultimi si sono schierati apertamente contro quegli interventi della BCE che implicassero una qualche condivisione del debito dei paesi periferici, anche se attuata per il tramite della politica monetaria.

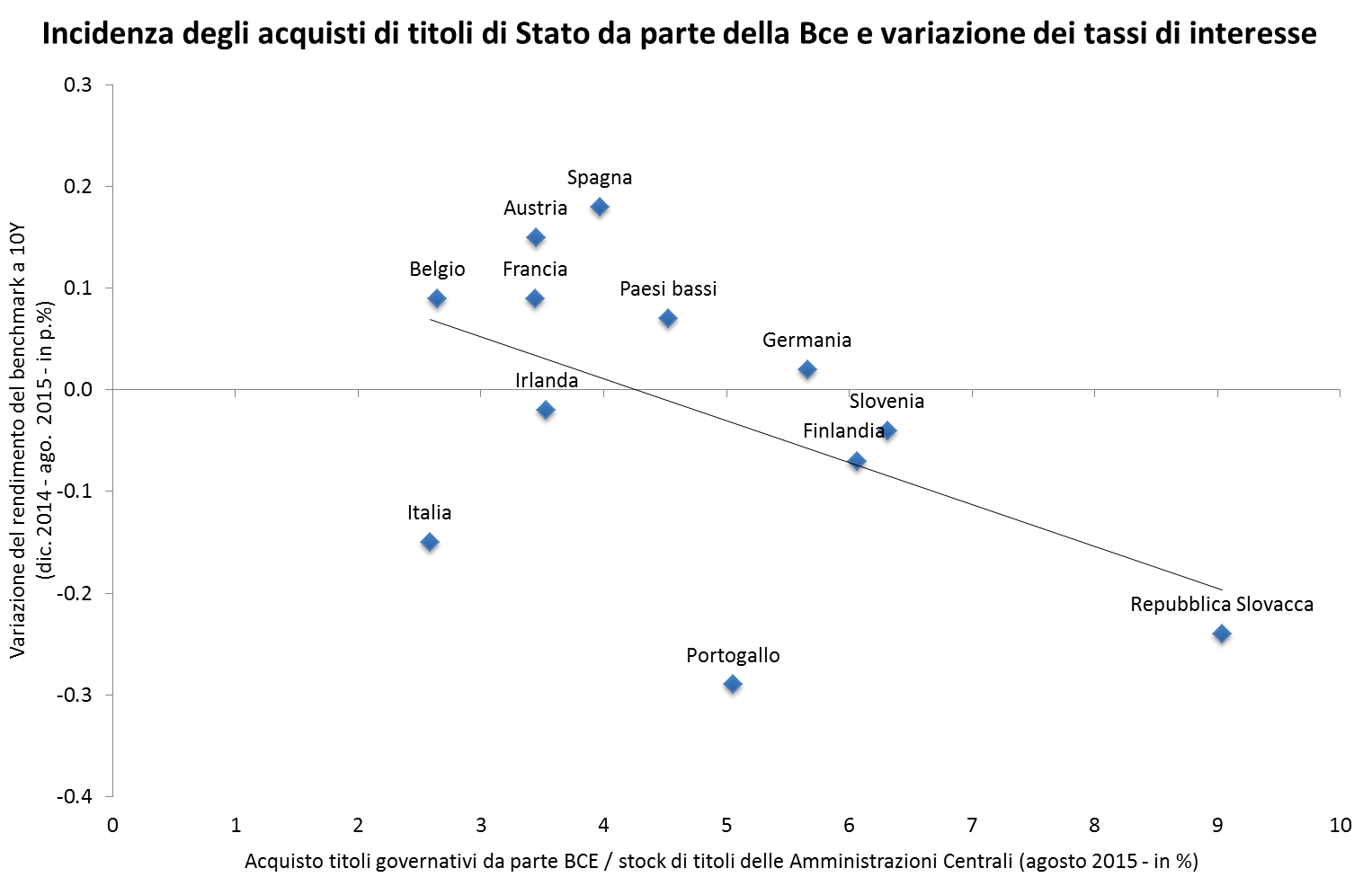

Aver adottato un criterio di ripartizione “democratico”, per cui tutti i paesi dell’Eurozona beneficiano degli acquisti da parte della BCE a prescindere delle loro caratteristiche, sta però determinando delle distorsioni. Alcuni tra i paesi europei hanno infatti un volume di titoli governativi in circolazione abbastanza contenuto, dato il basso livello di debito pubblico (ad esempio, in Lussemburgo e Lettonia il debito pubblico incide sul Pil per appena il 25 e il 37 per cento, rispettivamente). Con pochi titoli presenti sul mercato la domanda proveniente dalla BCE è quindi capace di incidere in modo determinante sulla dinamica dei rendimenti. Questo aspetto si coglie bene osservando la relazione esistente tra l’incidenza degli acquisti della BCE sulle consistenze di titoli governativi (ultimo dato disponibile relativo ad agosto 2015) e la variazione dei rendimenti sui tassi benchmark a 10 anni tra dicembre 2014, mese che ha anticipato l’annuncio dell’avvio del QE, e agosto 2015 (grafico 2). Si nota come a una maggiore incidenza degli acquisti da parte della BCE corrisponda una riduzione più significativa, o un aumento meno marcato, dei tassi di interesse a lungo termine.

Particolarmente evidente è il caso della Repubblica Slovacca: secondo i dati relativi ad agosto 2015, e dopo appena 6 mesi dall’avvio del QE, la BCE ha già in portafoglio il 9 per cento dello stock di titoli governativi slovacchi. Continuando con lo stesso ritmo di acquisti a settembre 2016, mese in cui secondo i piani iniziali della BCE il QE dovrebbe arrestarsi, i titoli slovacchi nel portafoglio della Banca Centrale Europea sarebbero pari al 27 per cento del totale, ovvero quasi un terzo del debito slovacco sarebbe in possesso della BCE. Considerando che la Repubblica Slovacca non è stata tra le nazioni più colpite dalla speculazione finanziaria, che il suo Pil è cresciuto nel periodo post-crisi mediamente del 2 per cento e che il giudizio assegnato dalle agenzie di rating è A+, non si ravvede il motivo per cui la BCE dovrebbe esporsi così tanto verso questo paese. Analogo discorso può essere fatto con riferimento alla Finlandia, che nonostante un rendimento sui titoli decennali inferiore all’1 per cento ha mostrato un miglioramento dei tassi superiore anche a quello dell’Irlanda, paese che invece avrebbe dovuto beneficiare di più della normalizzazione dei rendimenti attuata per mezzo del QE.

Tra i paesi periferici soltanto Italia e, ancor più, Portogallo sembra stiano traendo il maggior sollievo in termini di rendimenti a lungo termine dall’avvio del QE, mentre la Spagna è il paese tra quelli dell’Eurozona in cui i tassi hanno registrato l’incremento più alto nel periodo considerato (a pesare sul paese iberico sono probabilmente anche le incertezze politiche legate a una potenziale vittoria del partito anti-euro e anti-austerity Podemos, nonché per le spinte secessioniste della Catalogna).

In definitiva, le evidenze riportate sollevano alcuni dubbi circa le modalità con cui il QE è stato implementato dalla BCE. Se osservando la dinamica del credito erogato nell’Area euro si può concordare con Mario Draghi che il QE sta avendo i suoi primi effetti, grazie in particolare al contenimento dei tassi a lungo termine, un intervento strutturato in modo diverso, che avesse in particolare previsto acquisti asimmetrici a seconda delle effettive esigenze dei singoli paesi dell’Area, avrebbe portato probabilmente a risultati migliori. Queste stesse caratteristiche del QE pongono anche dei vincoli a un potenziale proseguimento e ampliamento dell’azione di allentamento monetario, costringendo presumibilmente la BCE ad allargare il novero dei titoli sottoscritti. Ma anche spingendosi verso obbligazioni emesse da banche e imprese potrebbero sorgere alcune complicazioni, posta la diversa propensione all’accesso ai mercati dei capitali da parte delle aziende europee operanti nei diversi paesi dell’Eurozona, stante anche le ampie differenze in termini di dimensione media delle imprese.

Grafico 2

Fonte: elaborazioni degli autori su dati BCE e Thomson-Reuters.