Recentemente Andrea Enria, presidente dell’European Banking Authority (EBA), ha avanzato l’ipotesi di introdurre una società di asset management (AMC) europea specializzata nella gestione dei crediti dubbi. In altri termini, ha proposto la costituzione di una bad bank europea. Il tema non è nuovo ed è stato sollevato molte volte nel dibattito (si veda Barucci e Milani, 2014, con riferimento all’Italia; Avgouleas e Goodhart, 2016, sul tema della bad bank europea).

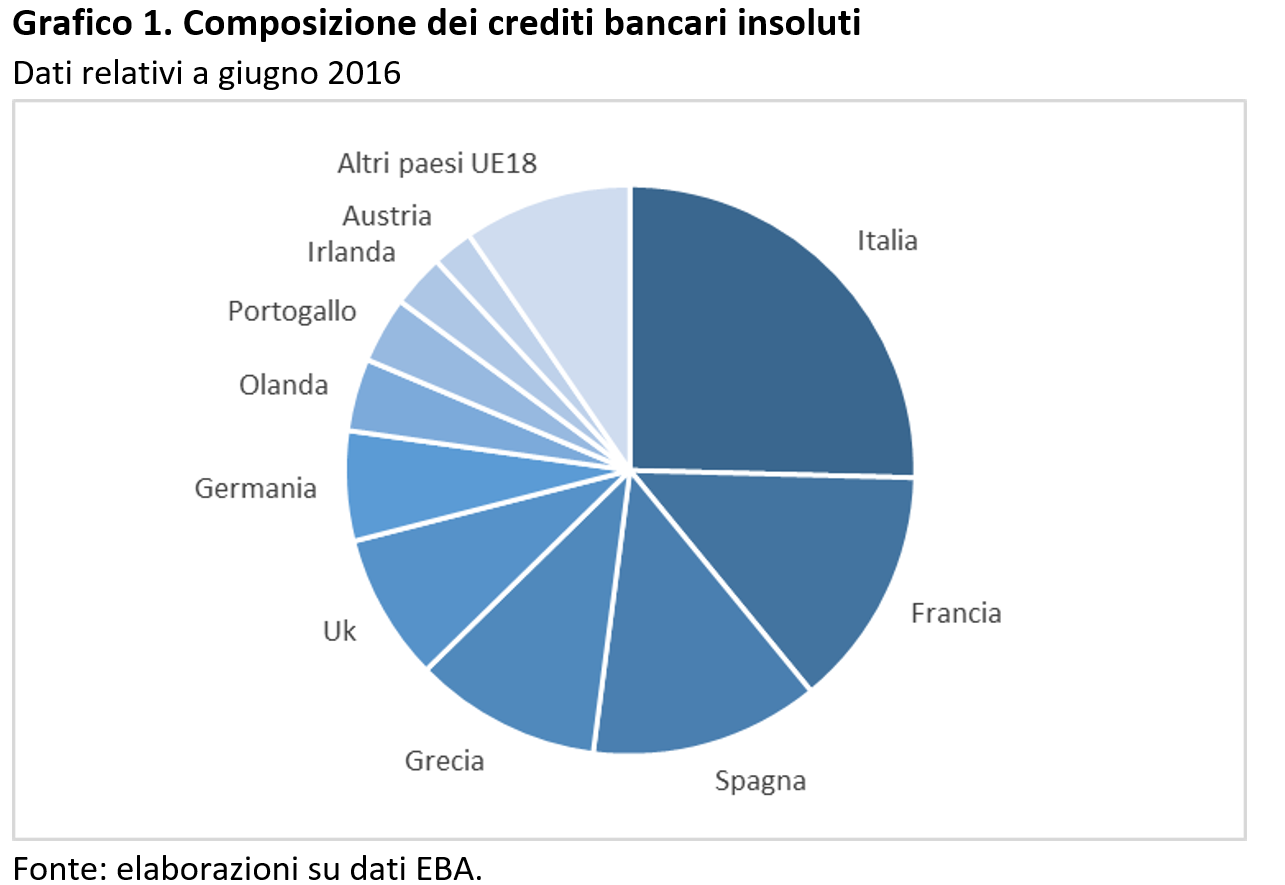

La questione dell’eccesso di crediti inevasi all’interno dei bilanci bancari è particolarmente sentita per le dimensioni che ha assunto a livello europeo. Nel complesso sono oltre mille miliardi di euro i crediti insoluti (NPL) nell’Unione Europea a 28 paesi. L’Italia è il paese che ha la quota di più elevata: i 276 miliardi di euro di crediti deteriorati italiani rappresentano un quarto di tutto il mercato europeo (grafico 1). Seguono ben più distanziate la Francia (14%), la Spagna (13%) e la Grecia (11%). In Germania i crediti insoluti si fermano a poco meno di 70 miliardi di euro (6% del totale).

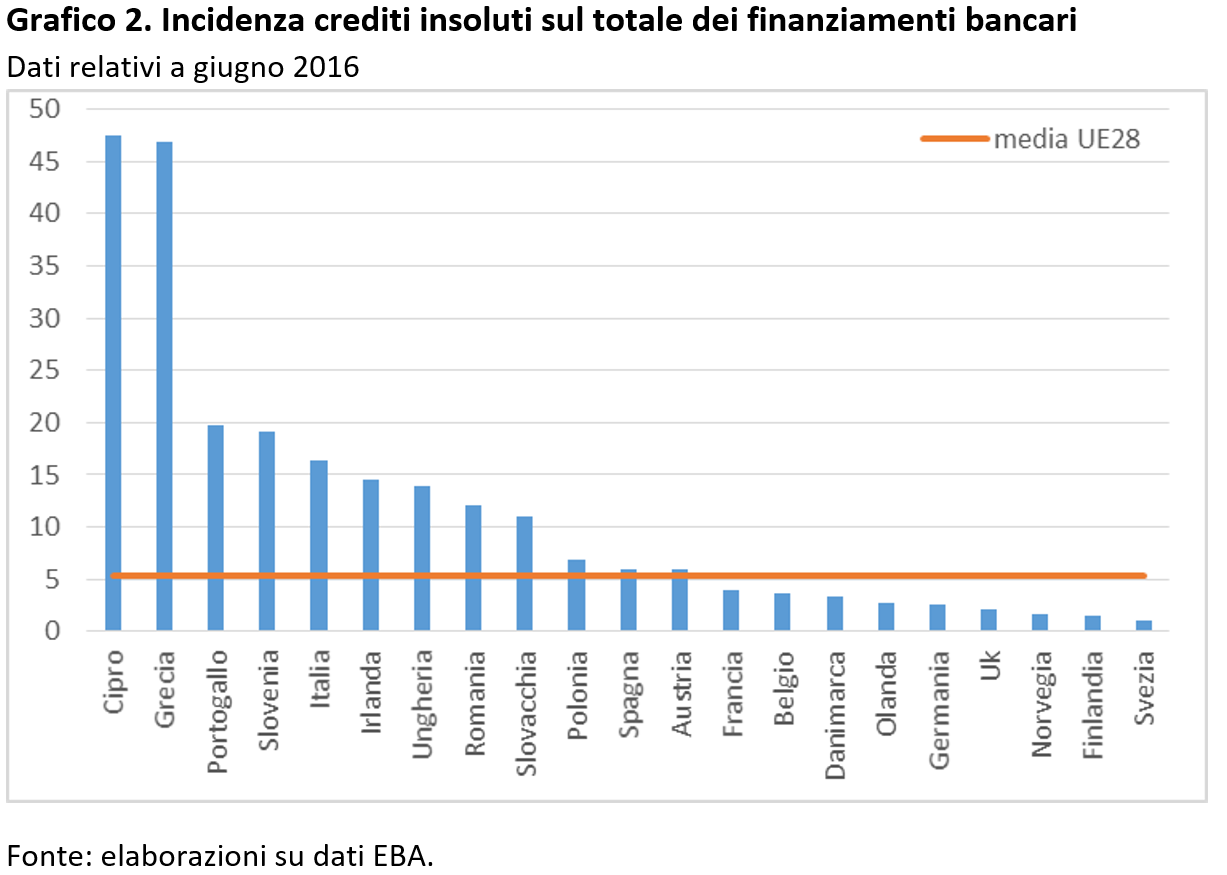

In termini di incidenza degli NPL sul totale dei finanziamenti si osserva che in diversi paesi europei il problema è rilevante. In particolare, Cipro, Grecia e Portogallo sono i paesi che evidenziano il peso dei crediti dubbi più alto (grafico 2). L’Italia, in questa non invidiabile classifica, si posiziona al quinto posto subito dopo la Slovenia.

Caratteristiche della bad bank proposta da Enria

La proposta avanzata da Enria, da quello che si apprende dalle informazioni diffuse dalla stampa, prevede la cessione dei crediti dubbi all’AMC. Per evitare però che le banche debbano immediatamente sobbarcarsi le perdite derivanti dalla differenza tra il prezzo di mercato assegnato alle sofferenze bancarie (pari mediamente al 20% in Italia) e il valore iscritto in bilancio (40% circa per le banche italiane) bisognerebbe prestare particolare attenzione al prezzo di trasferimento. Quest’ultimo andrebbe fissato dall’AMC guardando al reale valore economico del credito dubbio. L’AMC dovrebbe soprattutto limitare il suo rendimento atteso rispetto a quello generalmente richiesto dai fondi d’investimento specializzati in questo settore. In questa stessa direzione vanno le condizioni di operatività imposte al Fondo Atlante (si veda Barucci e Milani, 2016).

L’AMC avrebbe quindi tre anni per tentare di recuperare il reale valore economico del credito e qualora non riuscisse in questo obiettivo la perdita sarebbe riversata sulla banca titolare del finanziamento (in altri termini la cessione sarebbe pro-solvendo). Nel caso in cui le perdite fossero ingenti, tanto da richiedere l’iniezione di capitali freschi, potrebbe essere attivata una ricapitalizzazione precauzionale. In tale evenienza sarebbe possibile l’intervento da parte dello Stato, così come ad esempio osservato nel caso di MPS, senza dover applicare la clausola del bail-in. Azionisti e obbligazionisti subordinati dovrebbero però partecipare, almeno in parte, alle perdite (cosiddetto burden sharing).

I capitali necessari all’AMC per operare dovrebbero essere messi a disposizione sia del settore del pubblico che da quello privato. Per il meccanismo descritto in precedenza, comunque, l’AMC non potrà sostenere perdite e quindi le risorse pubbliche non verranno messe a rischio. Inoltre, parte della liquidità potrebbe essere ottenuta da emissioni obbligazionarie, così come suggerito da Klaus Regling, direttore generale del fondo salva Stati ESM.

I limiti della proposta

La proposta avanzata da Enria ha alcuni aspetti interessanti. Dare del tempo all’AMC per recuperare i crediti insoluti, dando così fiato alle banche più in difficoltà nella gestione del portafoglio crediti ed evitando aggiustamenti pro-ciclici, va vista senz’altro con favore. Il periodo di operatività ipotizzata, appena tre anni, appare però troppo breve. La giustizia e la burocrazia, italiana in particolare ma non solo, richiede tempi molto più lunghi prima di poter procedere, ad esempio, all’escussione di una garanzia. Le modifiche normative introdotte recentemente in Italia aiuteranno nel ridurre la tempistica futura ma poco posso sullo stock esistente dei mancati pagamenti.

Altro problema è legato alla derecognition dei crediti: la banca sarebbe infatti sempre responsabile del loro buon recupero, per cui non potrebbe beneficiare della riduzione di assorbimento di capitale ottenibile nel caso di cessione pro-soluto. Alla luce dello IAS 39 il trasferimento dei finanziamenti deteriorati non eliminerebbe infatti il rischio di credito sottostante, che quindi resterebbe conteggiato nel calcolo dei risk-weighted assets (RWA).

Questi due aspetti limitano notevolmente l’incentivo per una banca nel cedere i suoi crediti dubbi all’AMC. Probabilmente si guadagnerebbero solo tre anni di tempo dopodiché le conseguenze sull’azionariato potrebbero essere particolarmente forti. Per quelle banche che adottano un modello IRB, inoltre, vedersi tornare indietro dei crediti il cui valore di recupero non supera il 20% vorrebbe dire dover necessariamente rivedere le valutazione prospettiche anche sui crediti in bonis, con l’ulteriore carico di svalutazioni che ne seguirebbe.

Quali possibili correttivi?

Alcuni emendamenti alla proposta originaria di Enria potrebbero rendere la bad bank europea più efficace.

Ripercorrendo lo schema adottato in Germania (si veda Milani, 2015), l’AMC potrebbe acquistare i crediti in sofferenza al prezzo iscritto in bilancio, eventualmente applicando un haircut di dimensioni contenute. In cambio la banca riceverebbe un’obbligazione emessa dalla stessa AMC ma garantita dallo Stato. Tali obbligazioni dovrebbero essere prive di scadenza e verrebbero interamente rimborsate solo quando la società veicolo avrà recuperato per intero il valore dei titoli ricevuti in gestione, eventualmente reinvestendo le somme recuperate in altre attività finanziarie.

La banca quindi sostituirebbe in bilancio una sofferenza con un bond garantito dallo Stato, che tra l’altro potrebbe essere usato per ottenere liquidità dalla BCE. Stante queste caratteristiche dell’operazione sarebbe possibile applicare la derecognition del credito, con il conseguente risparmio in termini di assorbimento di capitale.

Per evitare che la Commissione Europea possa invocare un illecito aiuto da parte dello Stato la garanzia sarebbe a titolo oneroso. In aggiunta, e ipotizzando che il recupero del valore di cessione delle sofferenze avvenga in un lasso di tempo molto lungo (anche 20 anni), gli istituti di credito dovrebbero accantonare riserve attingendo esclusivamente dagli utili non distribuiti.

L’adesione al meccanismo dovrebbe essere volontaria, anche se BCE e autorità di vigilanza nazionali dovrebbe fare opera di moral suasion per indurre un’ampia adesione di istituti di credito sotto la minaccia di imporre accantonamenti più rapidi in caso contrario.

Se con questi correttivi la bad bank europea potrebbe essere tecnicamente più efficace, il problema della sua implementazione è essenzialmente politico. Come descritto in precedenza, la questione delle sofferenze si concentrata soprattutto in alcune nazioni, come l’Italia, mentre è meno sentita in altre realtà (Germania in primis). Per superare questo contrasto di posizioni il meccanismo di acquisto potrebbe essere ampliato anche agli asset level 3, quelli la cui valutazione di mercato è più incerta e che risultano essere più diffusi nei paesi del nord Europa (Barucci, Baviera, Milani, 2014).

Bibliografia

- Avgouleas E., Goodhart C., 2016, “An Anatomy of Bank Bail-ins. Why the Eurozone Needs a Fiscal Backstop for the Banking Sector”, European Economy 2016.2.

- Barucci E., Milani C., Una proposta per la bad bank di sistema, nelMerito.com del 24 febbraio 2014.

- Barucci E., Milani C., Finalmente il fondo Atlante: sarà piccolo ma è pur sempre una bad bank, FinRiskAlert.it del 20 aprile 2016.

- Barucci E. , Baviera R., Milani C. (2014) Is the Comprehensive Assessment really comprehensive?, http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2541043

- Milani C., Come l’esperienza tedesca può aiutare il varo della bad bank, FinRiskAlert.it del 18 settembre 2015