A fine giugno il Comitato di Basilea ha pubblicato un consultation paper su una possibile semplificazione del modello standard di calcolo dei requisiti di capitale sui rischi di mercato, nell’ambito del framework FRTB (fundamental review of the trading book). Oltre a questo sono proposte le relative soglie di applicabilità. Pur se questo consultation paper era atteso dall’industria, genera comunque alcune perplessità sull’attuale alquanto involuto processo di origination normativa. Nell’articolo una breve sintesi tecnica e alcune riflessioni.

1 La Fundamental Review. Review e aspetti critici

Dopo un lungo lavoro basato sulle consultazioni internazionali, la nuova disciplina dei requisiti di capitale sul market risk (nel seguito FRTB), aveva visto la luce nel gennaio del 2016, si veda [3].

Per una sintesi dei pilastri normativi si veda [9], ci limitiamo qui a pochi punti sulla ratio della innovazione e alle sue“parole chiave”:

- Una più chiara e rigorosa disciplina, ai sensi dei frequisti di capitale, sul confine tra trading book e banking book, ad evitare che portafogli con una genetica di trading siano collocati nel banking book, così eludendo una parte dei requisiti di capitale

- La soluzione di problemi di overreaction e double counting generati dalla cosiddetta riforma “Basilea 2.5”: tra questi il paradosso della somma tra VaR e VaR stressato e l’evidente double counting nell’IRC, il rischio di defualt e migrazione sui portafogli di trading

- Una validazione dei modelli interni (IMA) basata a livello di desk, con un più severo processo di backtesting, che si basa sulla qualità dei modelli valutativi del risk management, più prossimi possibile a quelli di position keeping utilizzati per le P&L gestionali e conto economico

- Una rilevante evoluzione dei modelli standard, sensitivity based (SB), con un obiettivo di maggiore risk sensitivity. Alcuni dettagli nella sezione successiva

- Il passaggio nel contesto IMA da misure di tipo VaR a ES (Expected Shortfall) e l’abbandono di IRC in favore di DRC (default risk charge), che cattura il solo rischio default.

Riassumendo, l’obiettivo globale più volte dichiarato è la ricerca di un migliore trade-off tra diversi aspetti tra loro naturalmente contrapposti:

- Modelli risk sensitive

- Principio di proporzionalità, cioè maggiore semplicità per le banche con limitata operatività

- Evitare incrementi rilevanti di capital charge.

Ora il nuovo paper del comitato, si veda [6], non giunge inatteso, e arriva a valle di una intensa attività di dibattito e lobbying condotta anche dalla federazione delle banche europee (EBF), con richiesta all’EBA di apportare importanti variazioni negli standard tecnici implementativi.

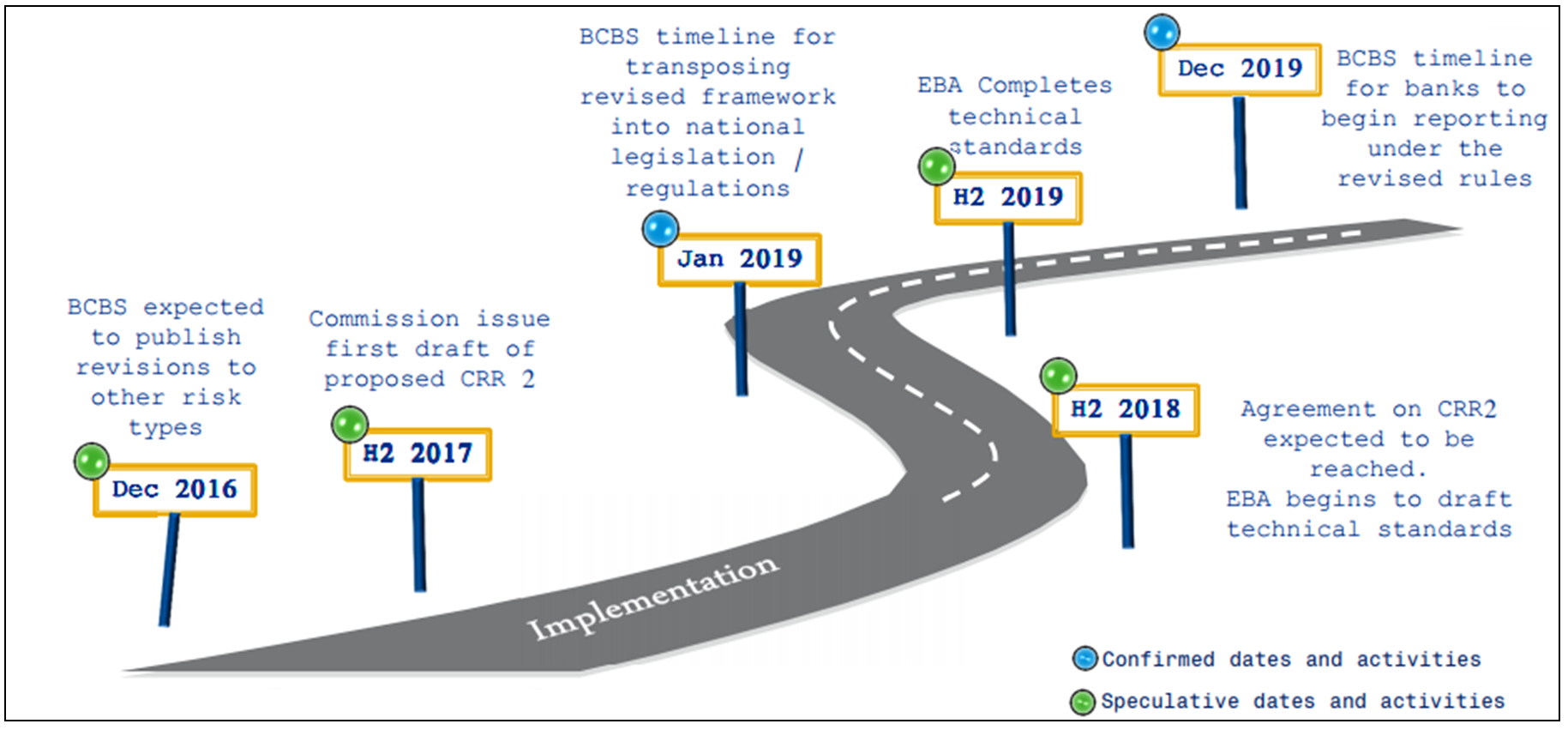

Nella figura sotto, si veda [8], quella che oggi è la timeline prevista per la riforma FRTB.

Il paper del comitato si focalizza sul metodo SB, per il quale erano giunte la maggiori critiche specie da banche medie e piccole.

In cosa consisterebbe il calcolo del requisito con il nuovo metodo standard SB? Prescindiamo per motivi di spazio dal rischio default e da componenti residuali e ci limitiamo al rischio di mercato in senso stretto, cosiddetto rischio generico nel linguaggio della vigilanza. Punti chiave:

- Tutti i rischi sono ricondotti a un insieme predefinito di asset class (Interest rate, Equity, Forex, ..)

- Ogni asset class è suddivisa in bucket (b) omogenei. Esempio: equity risk è suddiviso in 11 bucket in relazione a settore, tipo economia e soglie large/small cap. Per i tassi di interesse i bucket sono le singole currency (EUR, USD, ..) e viene aggiunta una nozione di nodo della curva (di tasso)

- All’interno di ogni asset class il capital charge è calcolato combinando con approccio di portafoglio risk weights, esposizioni nei diversi buckets/nodi, e matrici di coorrelazione assegnate gb,c tra buckets

- Il capital charge globale si determina come il maggiore tra la somma dei capital charge calcolati sulle asset class con 3 diversi scenari di correlazione assegnati.

- All’interno di questo contesto, una ulteriore diversificazione di parametri e pesi è necessaria per calcolare le tre tipologie di rischio, cioè il rischio delta, il rischio vega, e il rischio di curvatura. Quest’ultimo è il rischio di II ordine rispetto a variazioni dei fattori di rischio, tipicamente l’effetto gamma per le opzioni e convexity per i bond

Quali le maggiori criticità espresse dalle banche di dimensioni minori che non adottando i modelli interni ricadrebbero nel metodo SB?

Il primo aspetto è quello computazionale. L’attuale metodo previtso nella CRR (Basilea 3) corrente pur seguendo alcuni degli stessi principi è molto più semplice per vari aspetti. Non vi è la gestione delle matrici di correlazione, non si devono gestire più scenari, non è previsto un concetto di bucket ma una più semplice gestione delle asset class con regole interne di compensazione. Non è richiesto il calcolo del rischio rischio di curvatura.

Ma il punto più critico non è tanto quello algoritmico, ma quello della disponibilità dei dati e del relativo necessario processo di data management. Per SB serve infatti disporre di:

- Greche delta, vega, gamma su tutte le posizioni

- Un sistema di mapping delle singole posizioni (codice strumento, codice underlying per derivati) verso il bucket / asset class di competenza, e mantenimento dello stesso nel continuo

- Un apparato tabellare piuttosto sofisticato per la gestione dei numerosi vettori e matrici che concorrono in input al calcolo, per risk weights, matrici di correlazione, ecc.

Con un ardito ma verosimile approccio numerico, potremmo dire che se oggi la complessità concettuale dei modelli di cakcolo del capital charge vale rispettivamente 100 e 10 per i modelli interni e per i modelli standard, con FRTB si passa a 200 e 50, cioè con un “salto” tecnico e operativo molto più marcato per le banche che usano i modelli standard.

E’ coerente questo con l’approccio di propozionalità e relativi trade-off che il comitato ha sempre dichiarato di perseguire?

Di fronte a queste tematiche la reazione dell’industria va verso due direzioni:

- Una richiesta di modelli standard ancora più semplici, una sorta di ulteriore semplificazione o terzo modello “basico”

- Lo spostamento verso l’alto delle soglie dimensionali e qualitative del portafoglio per cui una banca possa essere compresa nel caso basico anziche nell’approccio SB corrente.

Nel seguito le risposte del comitato e queste istanze.

2 Il paper di consultazione. Punti fondamentali

Per la consultazione internazionale come d’uso sono assegnati 3 mesi di tempo, sino a fine settembre 2017.

Ecco i punti fondamentali del paper:

- Oltre al metodo SB, ne viene proposto uno semplificato o Reduced, R-SB nel seguito

- Una banca può utilizzare R-SB se soddisfa alcuni requisiti, tra cui alcune soglie: A) totale poszioni di trading con valore inferiore a 1 bn € B) totale RWA per market risk calcolato con R-SB inferiore al 5% di RWA totale banca C) totale nozionale per derivti OTC senza clearing sotto a una soglia non ancora stabilita

- Da un punto di vista del workflow di calcolo:

- Rimozione del rischio vega e del rischio di curvatura

- Mantenimento del concetto generale di bucket e di matrici di correlazioni assegnate tra i bucket

- Riduzione significativa del numero di bucket e nodi della curva.

- Forte semplificazione delle logiche di correlazione all’interno del bucket

E’evidente che quanto sopra rende il calcolo molto più semplice; tornando al tentativo di misura numerica della complessità, tra un valore 10 del metodo standard attuale e una stima di 50 per il metodo SB in FRTB, potremmo posizionarci tra 20 e 30 per l’approccio R-SB proposto.

Qualche esempio in più: in SB i nodi della curva per il rischio di tasso sono 10, in R-SB solo 2 (£5Y e > 5Y). Nel caso Equity, si passa da 11 buckets a 6, con una minore granularità del settore.

3 Alcune riflessioni. Tuning o schizofrenia normativa?

Il termine “schizofenico” è una provocazzione, ma tenendo conto che il primo paper di consultazione FRTB del comitato è del 2012 e che il “go live” della normativa del 2019 potrebbe essere ancora in forse, qualche riflessione sul processo di produzione normativa è lecito.

In questo intravediamo alcuni aspetti deboli.

Il primo è un problema strutturale della attuale produzione normativa, che trascende FRTB e rigurda anche altre prossime innovazioni, come il rischio di controparte e il rischio di tasso del banking book.

Lo stesso obiettivo chiave del regulator, cioè essere risk sensitive, diventa un punto debole forse ineliminabile nel caso dei modelli di tipo standard.

Se da un lato la risk sensitiveness implica una maggiore “matematizzazione” dei processi di calcolo con algoritmi e stutture dati complesse, dall’altro l’esigenza di comparabilità anche cross-border tra banche e l’eliminazione di arbitraggi obbliga il comitato a essere del tutto prescrittivo nell’assegnare pesi, parameetri, codici per clusterizzare le posizioni.

Che cosa ne deriva? Per SB ma non solo (si pensi anche al metodo standard SA-CCR per la EAD, cfr. [7]) si necessita di vere e proprie macchine di calcolo, lontani dalla “cultura di vigilanza” tipica delle banche, specie delle banche italiane.

Ricordiamo infatti che tradizionalmente nelle banche italiane se anche il Risk Manager è il “custode” dei metodi di calcolo di RWA, specie nelle banche con metodi standard l’owner operativo del processo è collocato presso il Servizio (o Direzione) Amministrazione, dove queste logiche finanziarie complesse (si pensi a concetti come vega e curvatura) pongono non solo problemi di procedure di calcolo ma anche di skills e linguaggio per una effettiva consapevolezza.

Più nello specifico, il comitato su SB si era a nostro avviso infilato in una serie di eccessi di complicazioni riteniamo non dovute per banche di limitata operatività: si pensi a una certa ossessione per il rischio di spread con la sua troppo ricca (sofisticata) disciplina nel metodo SB, al basis risk, alla scomposzione tra free-risk e inflazione nel rischio di tasso e così via.

Di fronte a queste carenze e alle critiche dell’industria, è finalmente equilibrata la posizione del comitato con la proposta R-SB? E’ presto per giudizi e sarà molto utile leggere i pareri nella consultazione: a una prima impressione, ci sembra positiva l’introduzione di un terzo metodo R-SB e la sua strututra, si sarebbe anzi forse potuto osare di più verso la semplicità.

Ci sembra invece fin tropo generosa con le banche l’impostazione dei vincoli per accedere a R-SB.

Nel concreto, le banche italiane con valore delle posizioni di trading sopra (quindi non ammesse a R-SB) 1 bn € sono molte meno di 20, e quelle con RWA nel market risk sotto al 5% di RWA totale (con metodo attuale, quindi non del tutto preciso) sono una buona quantità.

C’è quindi il rischio che anche banche non così “piccole”nel senso del trading continuino a calcolare il capital charge con metodi troppo semplici.

Ma nel complesso riamne un giudizio positivo su questo tuning del Comitato. L’esito ella consultazione e le versioni successive potranno fornire nei prossimi mesi altri elementi.

Riferimenti

[1] Acerbi C., Tasche D. (2001), “On the coherence of the Expected Shortfall”.

[2] Acerbi C., Szekely B “Backtesting Expected Shortfall”, MSCI Research paper.

[3] Basel Committee on Banking Supervision (2016), “Minimum capital requirements for market risk”, paper 352.

[4] Basel committee on Banking Supervision (2009), “Revisions to the Basel II market risk framework – final version”, paper 158.

[5] Basel Committee on Banking Supervision (2009), “Guidelines for computing capital for incremental risk in the trading book”, paper 159.

[6] Basel Committee on Banking Supervision (2017), “Simplified alternative to the standardised approach to market risk capital requirements”, paper 408.

[7] Basel Committee on Banking Supervision (2014), “The standardised approach for measuring counterparty credit risk exposures”, paper 279.

[8], Bianchetti M. e Cherubini U. (2016), “Fundamental Review del trading book”, disponibile su http://devel.aifirm.it/wp-content/uploads/2017/03/2016-11-16-AIFIRM-FRTB.pdf

[9] Bonollo M. (2015), “The Fundamental Review of Trading Book (FRTB) Revolution o (R)-Evolution? Innovazioni e Impatti”, www.finriskalert.it