Dallo scoppio della crisi del 2007-08 la regolamentazione finanziaria si è quasi esclusivamente concentrata sul sistema bancario. Pochi passi avanti sono stati fatti per normare e limitare i potenziali rischi finanziari derivanti dallo shadow banking system (SBS), il mercato da cui è scaturita la crisi finanziaria internazionale.

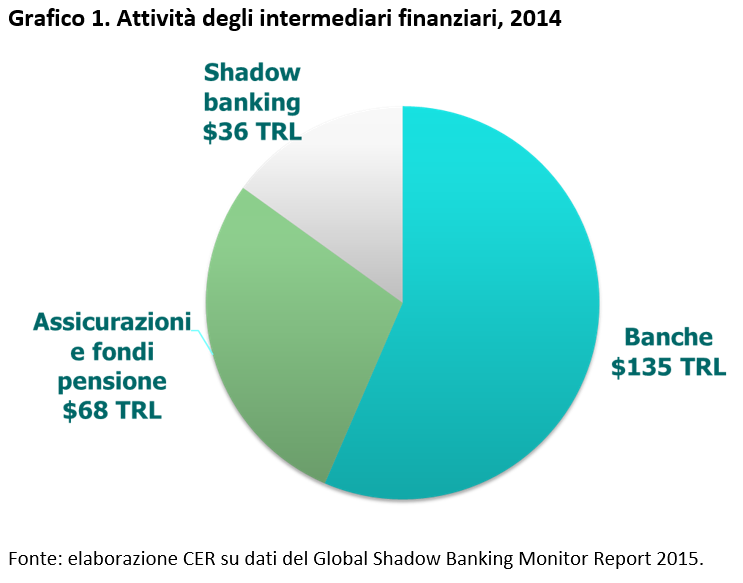

Di questo tema di approfondimento si è occupato il Rapporto Banche 1/2017 del CER. Dal report è emerso come a livello globale, da stime del Financial Stability Board relative a fine 2014, lo SBS ammonta a 36 trilioni di dollari (grafico 1). Il peso di sistema bancario tradizionale ($135 trilioni) e di assicurazioni e fondi pensione ($68 trilioni) è ancora predominante, ma se si osserva la dinamica dal 2014 al 2013, l’ultima disponibile, si rileva che lo SBS ha visto una crescita del 10%, mentre le restanti attività finanziarie sono diminuite tra il 6 e il 9%.

In Europa il peso dello SBS è estremamente elevato in Irlanda (oltre 10 volte il Pil domestico). Alti valori si osservano anche in Gran Bretagna (137%), in Svizzera (84) e in Germania (66,5). In Italia è pari al 15% del Pil.

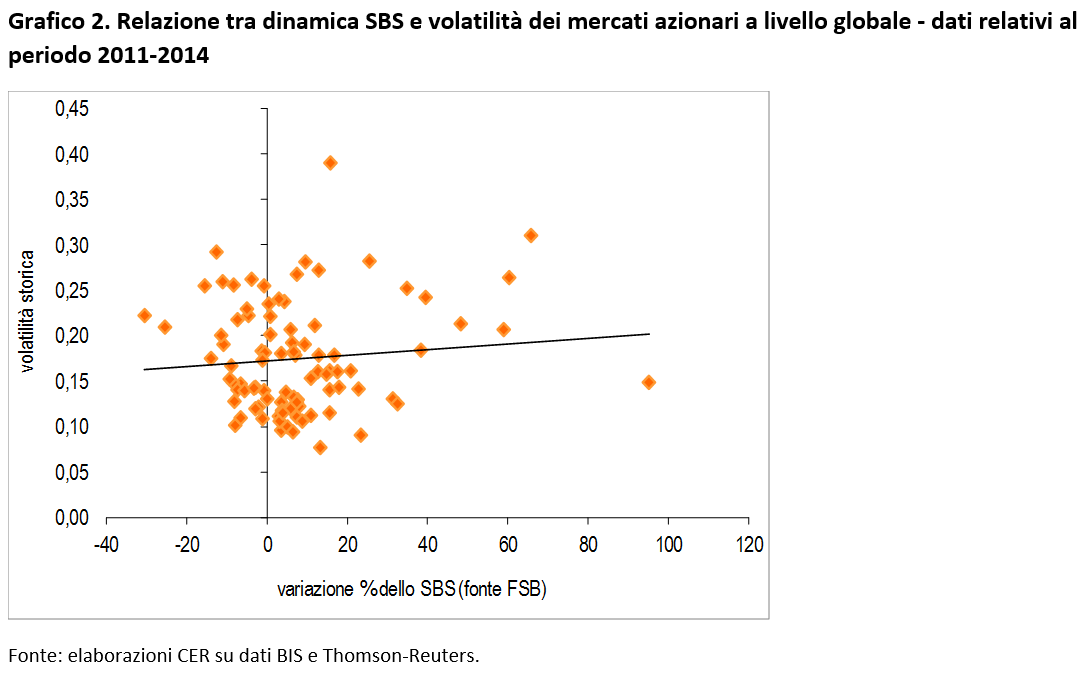

Le evidenze empiriche riportate nel Rapporto CER 1/2017 sembrerebbero indicare che a distanza di alcuni anni dallo scoppio della crisi i mercati finanziari tendano nuovamente a sottostimare i rischi sottesi allo svilupparsi dello SBS. Considerando il periodo 2011-2014 si rileva che al crescere dello SBS nei principali paesi al mondo si osserva un incremento della volatilità dei mercati azionari (grafico 2). La correlazione tra queste due grandezze è però molto bassa (+7%) e non statisticamente significativa.

Allo stesso tempo, l’operatività dei soggetti attivi nel sistema ombra sembra aver rimesso in moto un processo di crescita eccessivo dei mercati finanziari, peraltro facilitato dalle politiche monetarie ultra espansive. Se tale processo dovesse continuare ad autoalimentarsi, per cui buone intonazioni dei mercati spingeranno ad investire in misura sempre crescente, c’è un rischio concreto che possano accumularsi nuovi elementi di crisi finanziaria su scala globale.

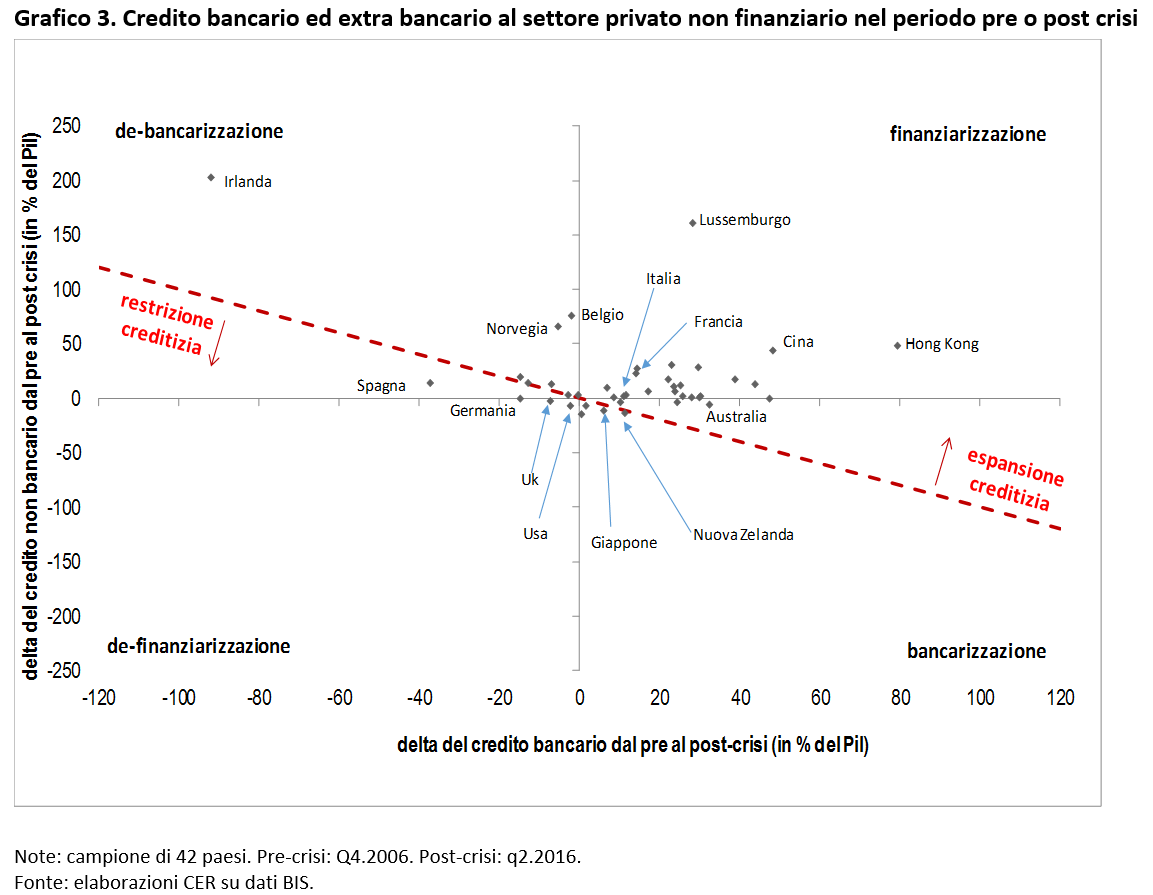

Aspetto preoccupante è in particolare l’interazione tra sistema bancario tradizionale e quello ombra. La maggior parte dei paesi sta registrano un processo di finanziarizzazione, ovvero di contestuale crescita del credito bancario ed extra-bancario (grafico 3). L’Italia, insieme alla Francia e al Lussemburgo, rientra in questo gruppo di paesi. Tra i paesi che osservano una fase di de-bancarizzazione, ovvero di sostituzione del credito bancario con quello non bancario, si annoverano Irlanda, Spagna, Norvegia e Belgio. Vi è ricompresa anche la Germania, anche se parzialmente. Il processo di de-finanziarizzazione, ovvero della contestuale riduzione del credito bancario e dei finanziamenti extra-bancari al settore privato, riguarda, seppur marginalmente, Regno Unito e Stati Uniti. I paesi in cui è in corso un processo di bancarizzazione, ovvero di riduzione del credito extra-bancario a favore del credito bancario destinato al settore privato, sono Australia, Giappone e Nuova Zelanda.

Conclusioni

Nel complesso, la maggior parte dei paesi al mondo ha visto espandere il credito erogato al settore privato non finanziario, in buona parte per effetto della crescita del sistema bancario ombra.

Le banche tradizionali sono danneggiate due volte da questo quadro in quanto subiscono

- la concorrenza dello SBS;

- i contraccolpi dell’instabilità finanziaria, anche per effetto dell’interconnessione delle banche universali e di investimento con il sistema bancario ombra.

Inoltre, considerando nell’analisi anche il credito erogato al settore pubblico si osserva che anche quei paesi che sembrano aver adottato un approccio più prudenziale, volto soprattutto ad interrompere la forte crescita del debito privato non finanziario, sia bancario che extra-bancario, hanno in ogni caso fatto affidamento al debito, in questo caso di natura pubblica.

In definitiva, l’economia globale sembra essere ancora fortemente dipendente dal credito, con potenziali problemi sulla stabilità finanziaria internazionale. Dobbiamo quindi rassegnarci al fatto che la crescita del credito e quella dell’economia reale sia un binomio imprescindibile del capitalismo? Rileggendo quanto scriveva nel 1500 lo scrittore francese François Rabelais probabilmente sì:

«Se voi sarete sempre debitore di qualcuno, questo qualcuno pregherà costantemente Dio di darvi buona salute, lunga e felice vita, per paura di perdere il suo credito; sempre dirà bene di voi in tutte le brigate; sempre nuovi creditori vi procurerà, affinché, grazie a questi, gli facciate versamento e con la terra d’altrui colmiate il suo fossato» (Rabelais F., Gargantua et Pantagruel, Libro I.12).