Il 2017 ha portato con sé una novità di un certo rilievo sia per i risparmiatori che per l’industria del risparmio gestito: i PIR, acronimo di Piani Individuali di Risparmio, diventati realtà grazie alla Legge di Bilancio. Se ne è parlato per anni, ma alla fine, con biblico ritardo rispetto alla Francia, sono arrivati anche in Italia.

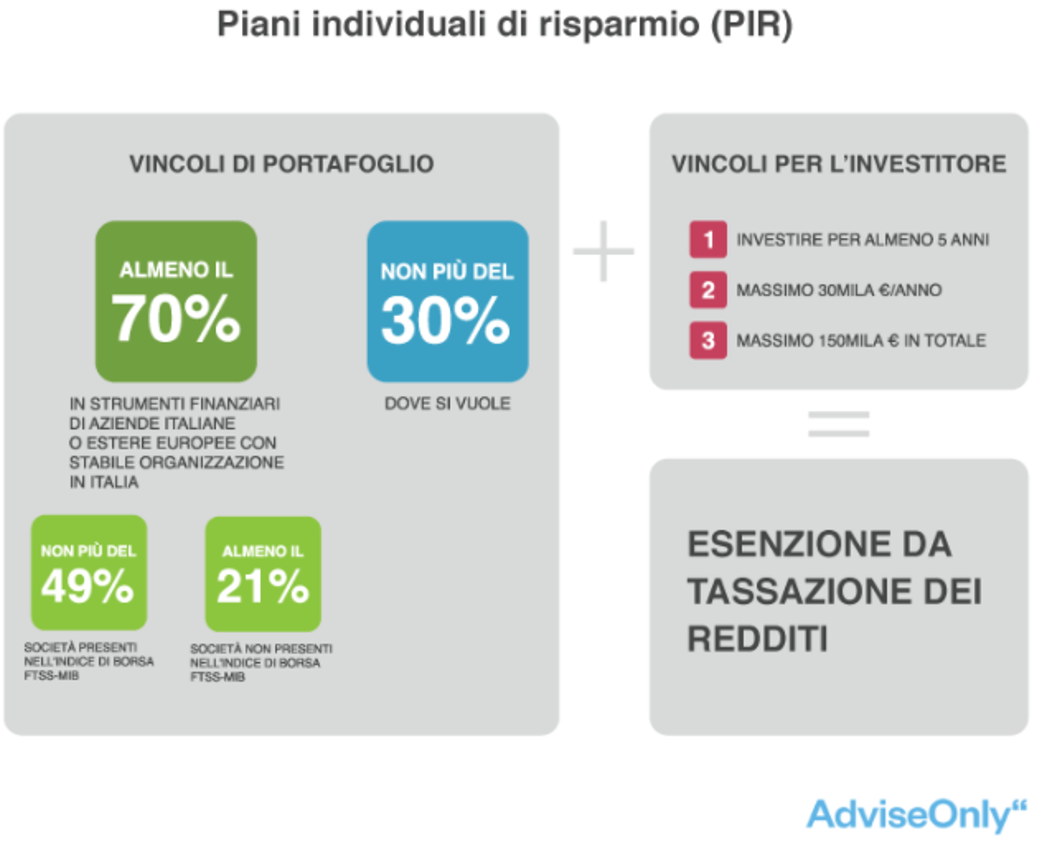

I PIR sono “contenitori fiscali” (fondi comuni e altri OICR, gestioni patrimoniali, polizze vita, dossier titoli) che concedono l’esenzione totale dalle imposte sui redditi dell’investimento e dalle tasse di successione, purché vengano rispettate alcune condizioni fissate dalla normativa:

– la durata dell’investimento deve essere almeno pari a 5 anni;

– l’ammontare investito non deve superare i 30mila euro l’anno, per un massimo di 150mila euro in un arco temporale quinquennale;

– l’investimento prevalente è in azioni e obbligazioni italiane di PMI.

Molto si è scritto sul perimetro normativo dei PIR e le conseguenti caratteristiche di prodotto, sicché per i dettagli si rinvia a Assogestioni (2017); il grafico seguente riassume comunque i tratti salienti dei PIR.

L’obiettivo dei PIR è duplice e, astrattamente, nobile:

- consentire ai risparmiatori di investire nel proprio Paese a condizioni fiscalmente vantaggiose;

- al contempo, indurre un rafforzamento del capitale delle imprese italiane, anche e soprattutto quelle di dimensioni medio-piccole (PMI), traghettando il risparmio verso le imprese.

La capacità concreta dei PIR di raggiungere questi obiettivi è però parziale e discutibile; ritornerò sull’argomento in seguito.

Un successo di mercato, per ora

I PIR sono stati accolti con entusiasmo dal mercato, sia dal lato della domanda che da quello dell’offerta.

Secondo le statistiche Assogestioni di fine aprile la raccolta dei fondi PIR è stata di 3 miliardi di euro e, da indiscrezioni delle società di gestione, sta continuando a ritmi assai sostenuti. L’esenzione fiscale (unita forse all’idea vagamente patriottica di aiutare l’economia italiana) ha infatti spinto i risparmiatori italiani ad acquisti massicci di PIR, toccando alcune corde che varrebbe la pena sondare con gli strumenti della finanza comportamentale.

Dal lato dell’offerta, anche il numero di prodotti è aumentato in modo significativo: nel primo semestre 2017 sono stati lanciati (o riconvertiti, adattati) 48 prodotti di risparmio. Si tratta per lo più di fondi (42 prodotti), ma vi è anche una polizza vita multi-ramo e un paio di ETF “PIR-compliant”. Svariati operatori, soprattutto esteri, e anche di grandi dimensioni, non hanno ancora lanciato prodotti PIR, sicché è verosimile che l’elenco dei PIR si allunghi ulteriormente nei prossimi mesi.

Alcuni intermediari hanno poi lanciato conti titoli dedicati ai PIR “fai-da-te”: in sostanza, i clienti (o i loro consulenti finanziari) possono creare in totale autonomia il portafoglio, acquistando azioni, obbligazioni ed ETF, usufruendo della fiscalità agevolata prevista dalla normativa. Il resto dell’industria bancaria si sta muovendo con lentezza su questo fronte (un po’ per difficoltà attuative, un po’ perché forse è più semplice e redditizio “spingere” commercialmente i fondi comuni). Ma, visto il lungo respiro della norma, è probabile che anche l’offerta di conti dedicati ai PIR “fai-da-te” sia destinata ad ampliarsi.

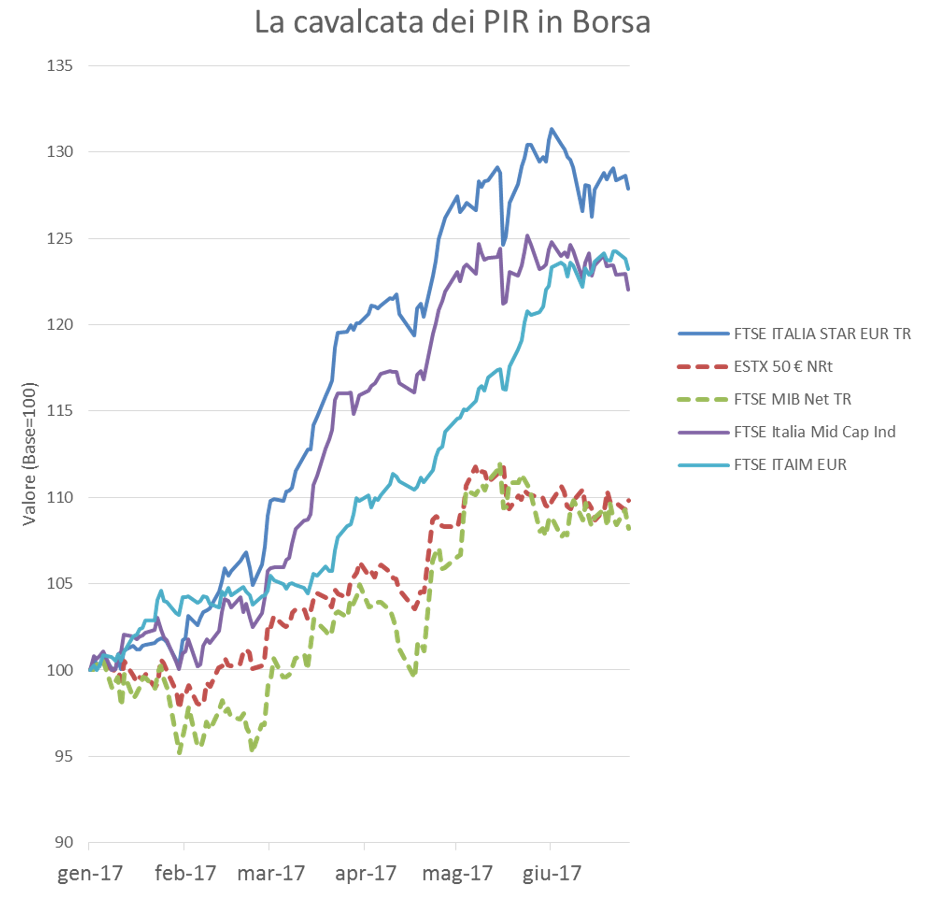

Il successo dei PIR ha avuto un impatto immediato sul mercato finanziario italiano: i flussi di acquisto legati alla sottoscrizione dei PIR si sono scontrati con un’offerta rigida nel breve termine e, come da manuale di economia, i prezzi dei titoli italiani interessati dal fenomeno PIR si sono impennati. Il grafico seguente mostra l’andamento di alcuni indici di Borsa Italiana, estremamente significativo per comprendere la portata del fenomeno PIR.

L’indice più sensibile di tutti è stato sino ad oggi il FTSE Italia STAR, che raccoglie le imprese con capitalizzazione compresa tra 40 milioni ed 1 miliardo di euro – quelle maggiormente sensibili a questi flussi d’acquisto: da inizio 2017 ha conseguito una performance prossima al 30%. Segue il FTSE Italia Mid Cap, composto dalle prime 60 società per capitalizzazione che non appartengono all’indice FTSE MIB, anch’esse appetibili per i PIR. Infine, a breve distanza viene il FTSE AIM Italia, l’indice delle azioni quotate sull’AIM, il mercato regolamentato di Borsa Italiana rivolto alle piccole-medie imprese italiane con alto potenziale di crescita. Molto più in basso, e in linea con l’indice di Borsa dell’Eurozona Euro Stoxx 50, si colloca il FTSE MIB, che contiene le prime 40 società italiane, le Large Cap.

Commissioni ricche

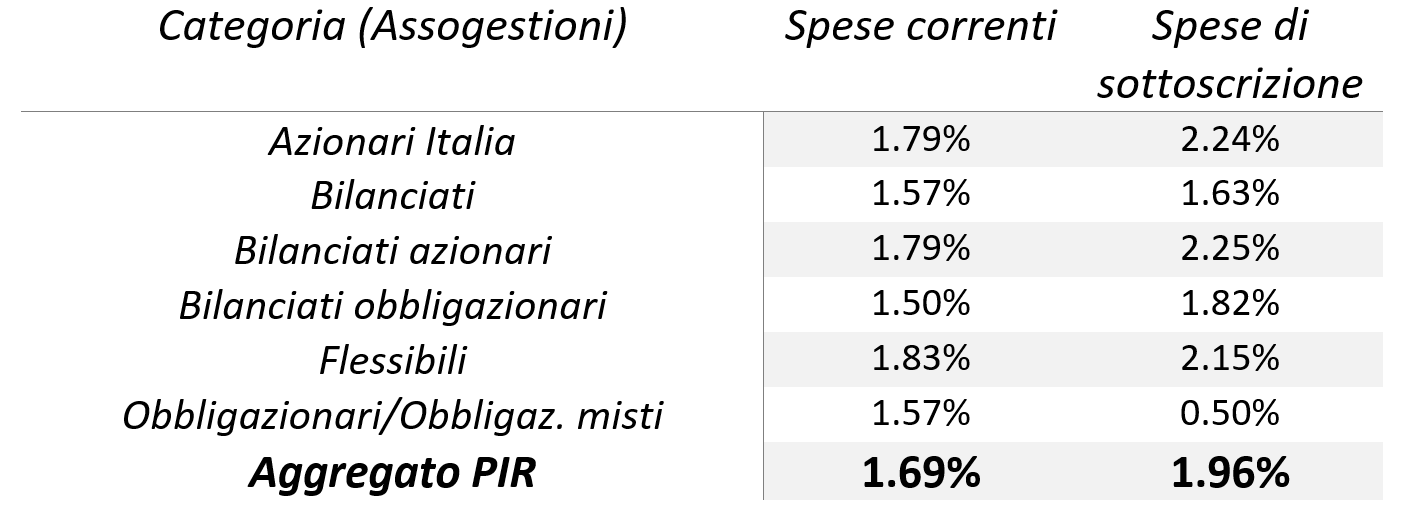

Il campione di prodotti lanciati nel primo semestre 2017 è sufficiente a farsi un’idea del profilo commissionale dei PIR. Nella tabella seguente sono riportate le spese correnti e le commissioni di sottoscrizione dei prodotti PIR (dati a fine giugno 2017, fonte Morningstar, o prospetti delle case prodotto).

Oltre a commissioni di gestione e d’ingresso, molti PIR presentano commissioni di performance (calcolate variamente). Qualche prodotto presenta anche costi legati al disinvestimento prima dei 5 anni (si parla di costi ulteriori rispetto alla perdita del beneficio fiscale, con relativa mora, prevista dalla normativa).

Se si considera che le commissioni medie dei fondi comuni aperti italiani sono pari all’1,5%, che diventa 2,9% per i fondi azionari, 1,1% per gli obbligazionari, e infine 1,4% per i bilanciati, ne emerge un quadro di prodotti PIR mediamente costosi per il risparmiatore – anche per il contesto italiano, che già presenta costi elevati rispetto alla media europea. Va però considerato che non è detto che le commissioni di sottoscrizione vengano applicate, essendo per lo più a discrezione del collocatore, che spesso decide di “scontarle” al cliente.

Occorre poi tenere presente che, a seconda del prodotto e dell’intermediario utilizzato, possono esservi costi accessori:

- costi associati all’eventuale apertura e tenuta del conto titoli – al momento della redazione di questo articolo, alcuni intermediari offrono a circa 100 euro/annui conti dossier dedicati ai PIR “fai-da-te” grazie ai quali i clienti o i loro consulenti possono creare in totale autonomia il portafoglio, acquistando azioni, obbligazioni ed ETF, usufruendo della fiscalità agevolata, nel rispetto dei requisiti normativi;

- costi associati alla negoziazione per gli strumenti quotati in Borsa, come gli ETF.

Il panorama dei PIR è comunque eterogeneo, essendovi prodotti, sia fondi che ETF, che si collocano sotto l’1% (o poco oltre), di commissioni gestionali, senza spese di sottoscrizione. Ma, guardando all’offerta nel complesso, è innegabile che l’attuale offerta di prodotti PIR si caratterizzi per carichi commissionali elevati, in grado di erodere il beneficio fiscale.

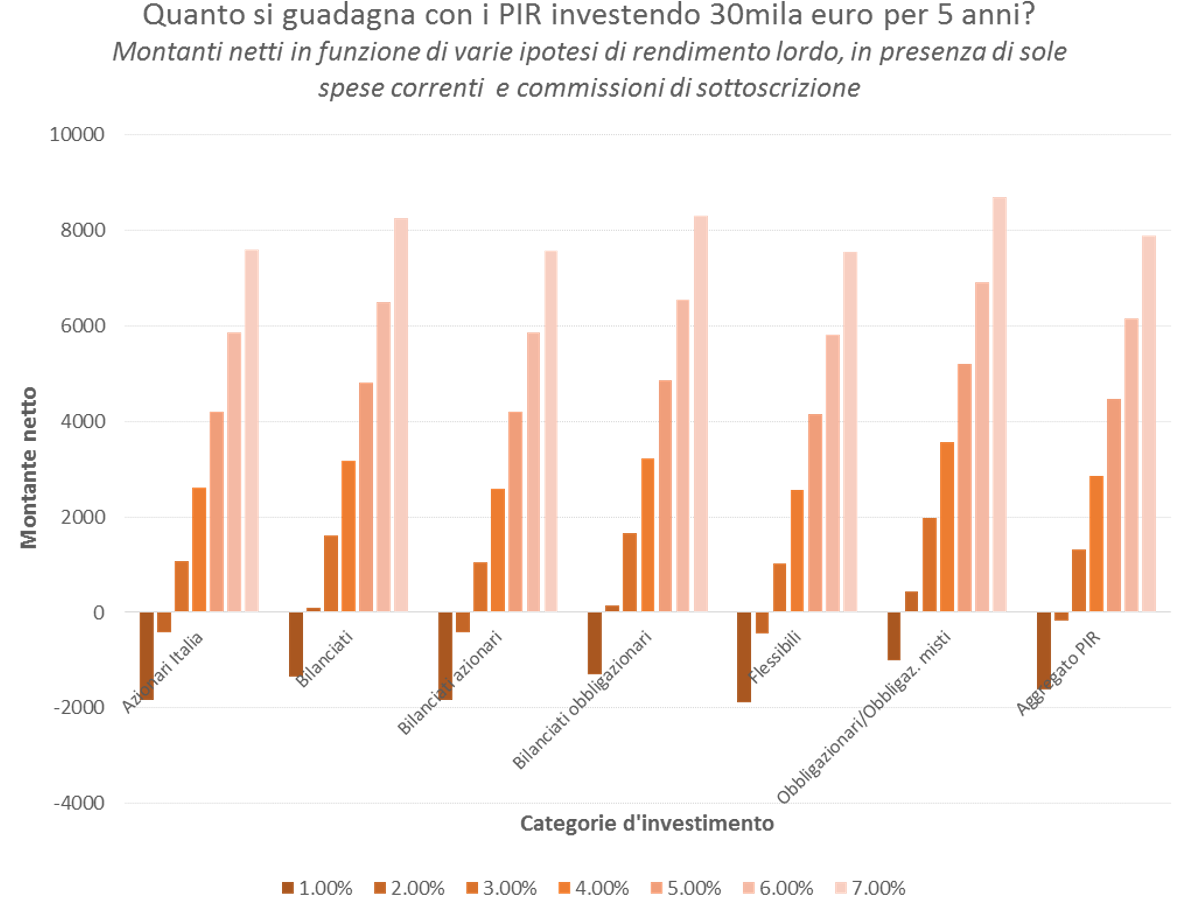

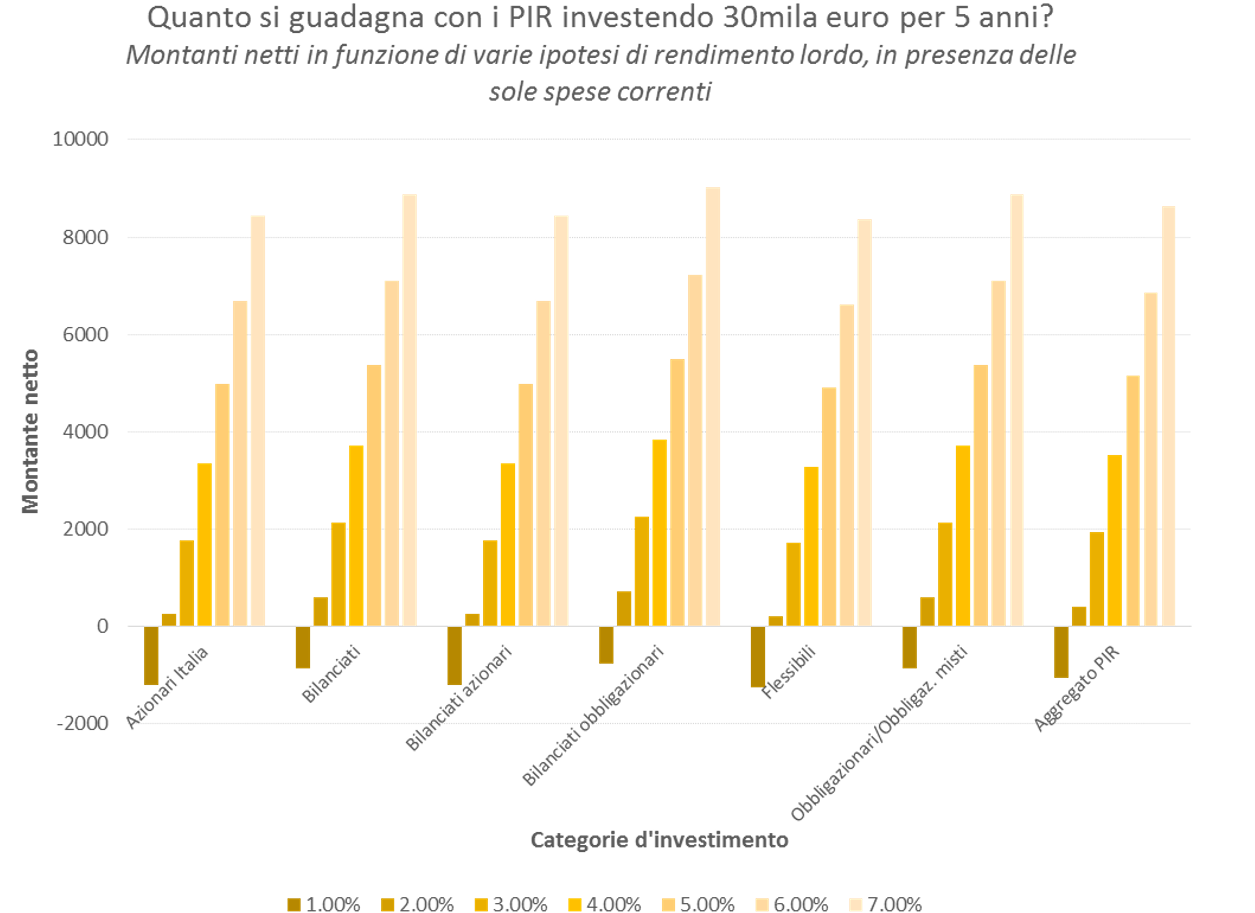

Infatti, su livelli di rendimento lordo del sottostante positivi ma bassi, la maggioranza dei prodotti presenta un livello commissionale tale che il prodotto arriva ad appropriarsi del beneficio fiscale originariamente previsto dal legislatore per il risparmiatore – per un’analisi di dettaglio delle commissioni dei singoli prodotti, si rinvia a Zenti (2017). I due grafici seguenti sintetizzano questa idea, mostrando, per diversi livelli di rendimento lordo il guadagno/perdita su un orizzonte quinquennale di un investimento in PIR per un ammontare di 30.000 euro, attuato alle condizioni medie di mercato in termini commissionali analizzando separatamente le differenti categorie (azionari, bilanciati, e via dicendo). Nel primo grafico si osserva l’effetto combinato dell’applicazione di spese correnti e di sottoscrizione, nell’altro delle sole spese correnti (in nesssun caso si considerano le commissioni di rimborso, switch e performance, ove presenti, essendo calcolate con modalità assai varie da prodotto a prodotto).

Si nota subito come in media i PIR riescano a produrre un guadagno per l’investitore se il rendimento medio annuo è basso. In particolare, se vengono applicate le commissioni di sottoscrizioni, il “PIR medio italiano necessita di un rendimento lordo annuo del sottostante pari al 3% per aggiungere valore – si noti che dal 1900 al 2016 il rendimento reale medio annuo delle azioni e delle obbligazioni italiane è stato rispettivamente del 2% e del -1,1% (fonte: Credit Suisse Global Investment Returns Yearbook 2017).

Le differenze tra i singoli prodotti sono però enormi: per esempio, con un rendimento lordo del 5%, la differenza tra il PIR con il risultato migliore e quello con il risultato peggiore è di oltre 5.400 euro in cinque anni, con un capitale di 30.000 euro investito. Il panorama dei PIR è dunque assai eteogeneo, e, accanto a prodotti oggettivamente interessanti per il risparmiatore, ve ne sono altri che sembrano nati per sfruttare l’asimmetria informativa a danno del risparmiatore, facendo leva sul beneficio fiscale per ingolosire risparmiatori poco informati e incamerare commissioni elevate.

Le molte criticità dei PIR e le occasioni mancate (per ora)

Le criticità sono molte. Alcune sono legate ai risparmiatori, altre all’impatto di sistema, ed è bene analizzarle separatamente.

Dal punto di vista del risparmiatore

Molte criticità sono emerse nel paragrafo precedente, e riguardano soprattutto i costi associati all’investimento, spesso elevati nell’attuale offerta dell’industria del risparmio, piuttosto rapace. Ma i problemi non finiscono qui.

È infatti chiaro che, strutturalmente, i PIR sono per definizione un concentrato di rischio Italia. In particolare i portafogli presentano una cospicua presenza di azioni Small/Medium-Cap, ma anche, laddove sussiste una componente obbligazionaria italiana societaria, di bond, spesso illiquidi. La maggior concentrazione dei portafogli implica un maggiore rischio legato alle singole aziende – cioè rischio un idiosincratico.

Non è detto che gli investitori siano consapevoli di questi aspetti, ed un’eccessiva enfasi commerciale sul beneficio fiscale potrebbe portare ad investimenti irrazionali e incauti, con una pericolosa mancanza di diversificazione dei rischi che potrebbe allontanare molto il patrimonio da un’asset allocation ideale.

Dal punto di vista del sistema

A livello di sistema Italia, lo stimolo fornito dai PIR si estrinseca su più fronti:

- in modo diretto sull’industria del risparmio gestito latu sensu, che ha potuto lanciare nuovi prodotti, beneficiando di importanti flussi di raccolta, e incamerare commissioni, linfa vitale del sistema bancario in epoca di tassi d’interesse molto bassi;

- in modo indiretto, sulle imprese di dimensione medio-piccole, stimolate a quotarsi in Borsa e/o a emettere obbligazioni o altri strumenti di debito, contando sul fatto che gli investitori godranno della sostanziale esenzione fiscale;

- sulla collettività dei risparmiatori, da un lato portandoli (con un’attività di nudging, una “spinta gentile”) ad avere un investimento almeno quinquennale sulla componente PIR del loro portafoglio – un fatto sicuramente positivo. D’altro canto, si stanno stimolando i risparmiatori ad incrementare il rischio-Italia nei loro portafogli, cosa non particolarmente sana se a tale rischio diventa significativo, dato che la maggioranza dei risparmiatori italiani ha già un reddito in qualche modo correlato alle sorti del Paese. Inoltre, data la ristrettezza dell’attuale universo investibile PIR, le valutazioni dei titoli ad esso appartenenti stanno rapidamente salendo, come si è visto: benché sostenute da domanda “strutturale” (l’orizzonte temporale minimo è 5 anni e l’uscita anticipata è disincentivata fiscalmente), non si può escludere una futura pesante correzione.

La normativa sui PIR avrebbe quindi enormi margini di miglioramento. Le occasioni mancate sino ad ora non sono poche.

Tralasciando gli aspetti di dettaglio (alcuni aspetti attuativi sono ancora oggi poco chiari), l’incentivazione del risparmio a lungo termine poteva essere attuata avendo come riferimento almeno un universo investibile europeo, a beneficio della diversificazione di portafoglio, e consentendo anche di innalzare l’ammontare massimo investibile (che, rammento, è pari a 150.000 euro in cinque anni). Ampliando l’universo investibile all’intero panorama mondiale – sempre per questioni di diversificazione dei rischi – si sarebbero potuti attuare fondi pensione PIR, sfruttando l’incentivo fiscale per stimolare il risparmio previdenziale e compiere un’azione concreta per tentare di sanare la falla pensionistica italiana, a beneficio della collettività e, peraltro, con grande stimolo per l’industria del risparmio gestito (non dimentichiamo che il life-time value di un investitore di un prodotto di previdenza complementare è elevato, proprio per la durata del rapporto).

Ma queste sono solo alcune riflessioni sul tema: non si può escludere che, visto il successo dei PIR, le loro luci e le loro ombre, il quadro normativo in futuro venga migliorato, estendendo e sfruttando tutte le opportunità sistemiche di questa tipologia di strumento, per i risparmiatori, le imprese e la collettività.

Riferimenti

- Scafati, I. Immacolato, A. (2017), “Le linee guida per l’introduzione dei piani individuali di risparmio e gli adempimenti degli intermediari”, Assogestioni, http://www.assogestioni.it/index.cfm/3,147,11710/assogestioni-220217-arianna-immacolato.pdf

- Ufficio Studi Mediobanca. (2016), “Indagine sui fondi e sicav italiani”, Mediobanca, http://www.mbres.it/sites/default/files/resources/download_it/rapporto_fondi_2016_presentazione.pdf

- Zenti, R. (2017), “Kill PIR – Vol. II”, AdviseOnly, https://www.adviseonly.com/blog/investire/piani-individuali-di-risparmio/kill-pir-volume-2

Raffaele Zenti – Co-fondatore di AdviseOnly, società Fintech italiana, dove è responsabile del Financial & Data Analysis Group. È anche membro indipendente del board di Fondaco SGR.

Twitter: @RockZen