1. Introduzione

Il Rapporto Consob sulle scelte di investimento delle famiglie italiane, pubblicato nel mese di ottobre, esplora come di consueto il livello di conoscenze, le attitudini comportamentali, gli stili decisionali e il ricorso alla consulenza finanziaria di un campione rappresentativo di decisori finanziari.

Il Rapporto 2017, in particolare, ha affinato la rilevazione delle cosiddette conoscenze finanziarie percepite, che accanto a quelle effettive possono guidare scelte e comportamenti. Il documento illustra, inoltre, talune caratteristiche individuali che possono incidere sulle scelte di risparmio e investimento, quali gli elementi di background alla base delle conoscenze finanziarie dei soggetti intervistati, la tendenza ad affrontare con apprensione la gestione della finanza personale (cosiddetta financial anxiety), l’interesse verso le materie finanziarie.

Nell’ottica di valutare la qualità delle scelte finanziarie e dei modelli decisionali degli intervistati, il Rapporto approfondisce anche numerosi aspetti legati al cosiddetto financial control, ossia alle scelte che costituiscono il presupposto necessario del risparmio e dell’investimento. In particolare, si è inteso analizzare le abitudini degli italiani in tema di gestione delle entrate e delle uscite (budgeting), pianificazione finanziaria, monitoraggio delle scelte, indebitamento, evidenziandone le associazioni con i fattori (conoscenze, propensione all’ansia, interesse, etc.) che possono influenzare la capacità di gestire le finanze personali.

2. Conoscenze finanziarie effettive e percepite

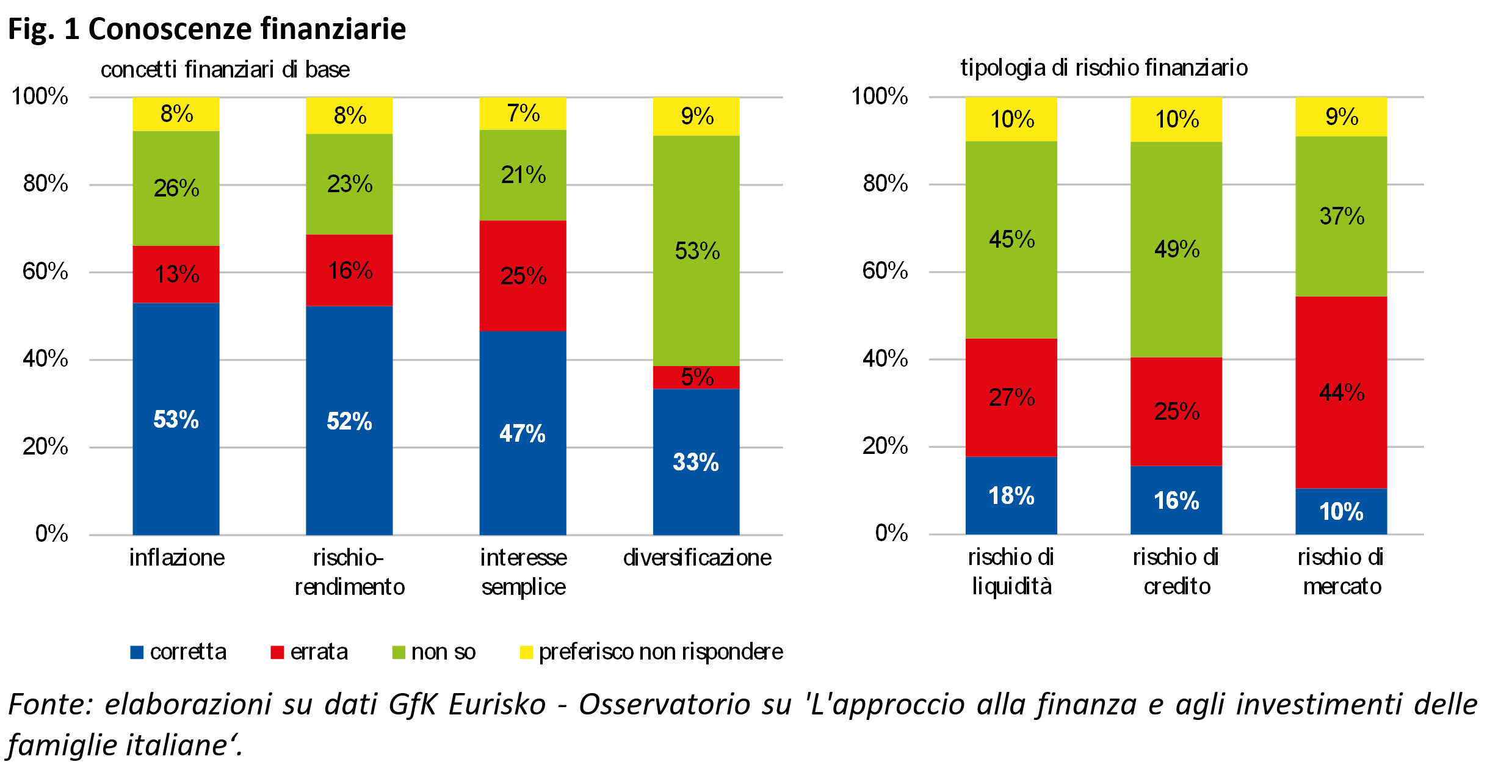

Le evidenze sulle conoscenze in materia di investimenti finanziari confermano che un contenuto livello di alfabetizzazione delle famiglie italiane, sia nel caso di concetti di uso quotidiano sia rispetto alle tipologie di rischio finanziario comunemente illustrate nell’informativa di prodotto veicolata dagli intermediari ai propri clienti (Fig. 1).

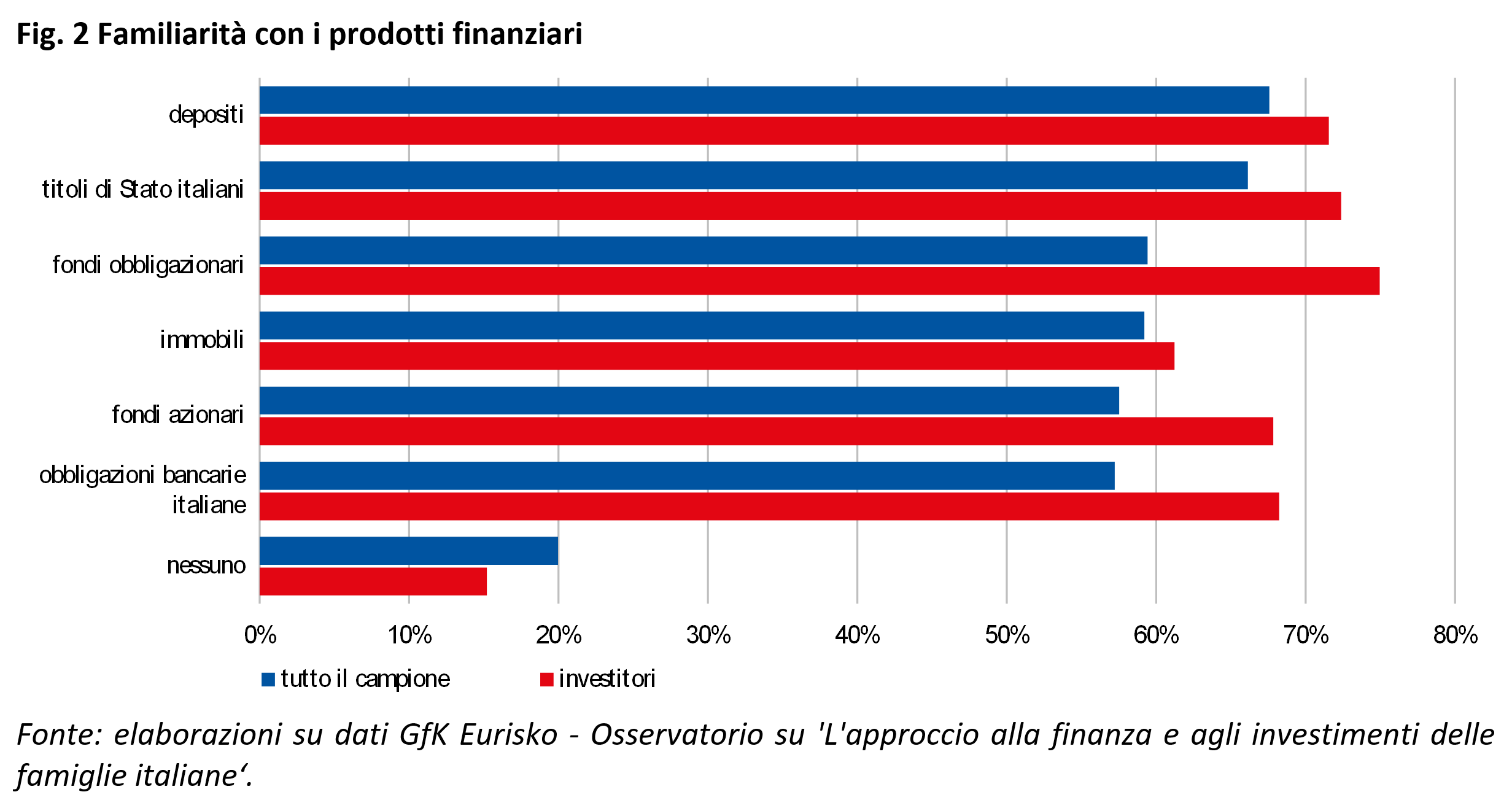

Il 20% dei decisori finanziari afferma inoltre di non avere familiarità con alcun prodotto finanziario (il dato si attesta al 15% per il sotto-campione degli investitori), mentre il restante 80% fa riferimento più frequentemente a depositi bancari, titoli di Stato e obbligazioni bancarie (Fig. 2).

Nel 40% dei casi le conoscenze effettive e quelle percepite mostrano un disallineamento, che si traduce prevalentemente in una sopravvalutazione della propria literacy (cosiddetta overconfidence).

Con riferimento all’autovalutazione, un ulteriore profilo di interesse riguarda la percezione delle proprie abilità riferite a specifiche aree della finanza personale. Più del 70% dei decisori finanziari ritiene di essere almeno nella media rispetto alla capacità di risparmio (il dato si attesta rispettivamente all’86% e al 72% nel caso di gestione di spese programmate e risparmio previdenziale). In generale, l’autovalutazione delle proprie competenze nelle decisioni economico-finanziarie registra i valori più alti rispetto alla gestione del budget familiare e al controllo delle spese (più dell’80%), e quelli più bassi in relazione alle scelte di investimento (70% del campione).

3. I comportamenti: pianificazione e risparmio

Il Rapporto censisce i comportamenti delle famiglie lungo tutta la filiera del risparmio, a partire dalla pianificazione finanziaria e dalla gestione del bilancio familiare fino all’accantonamento di risorse e alla relativa allocazione in impieghi finanziari, assicurativi e previdenziali.

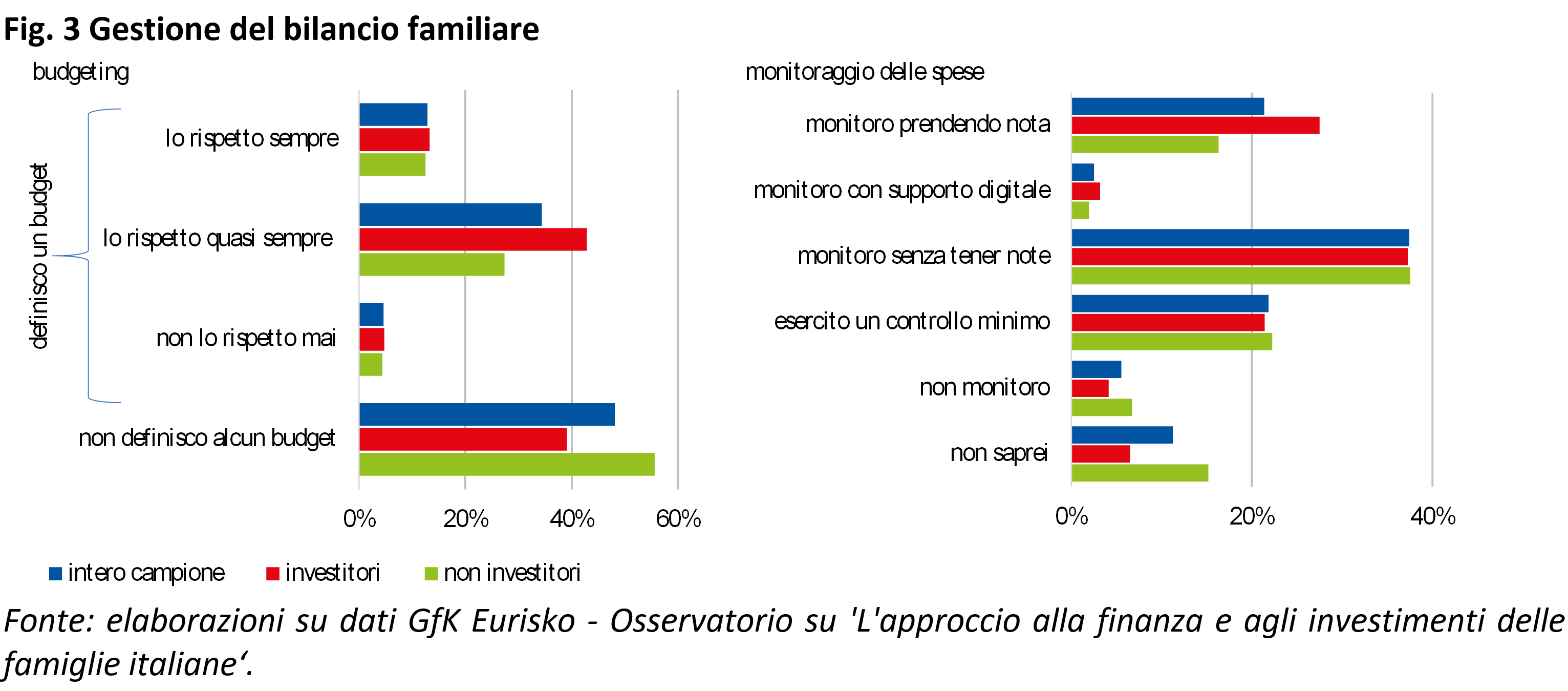

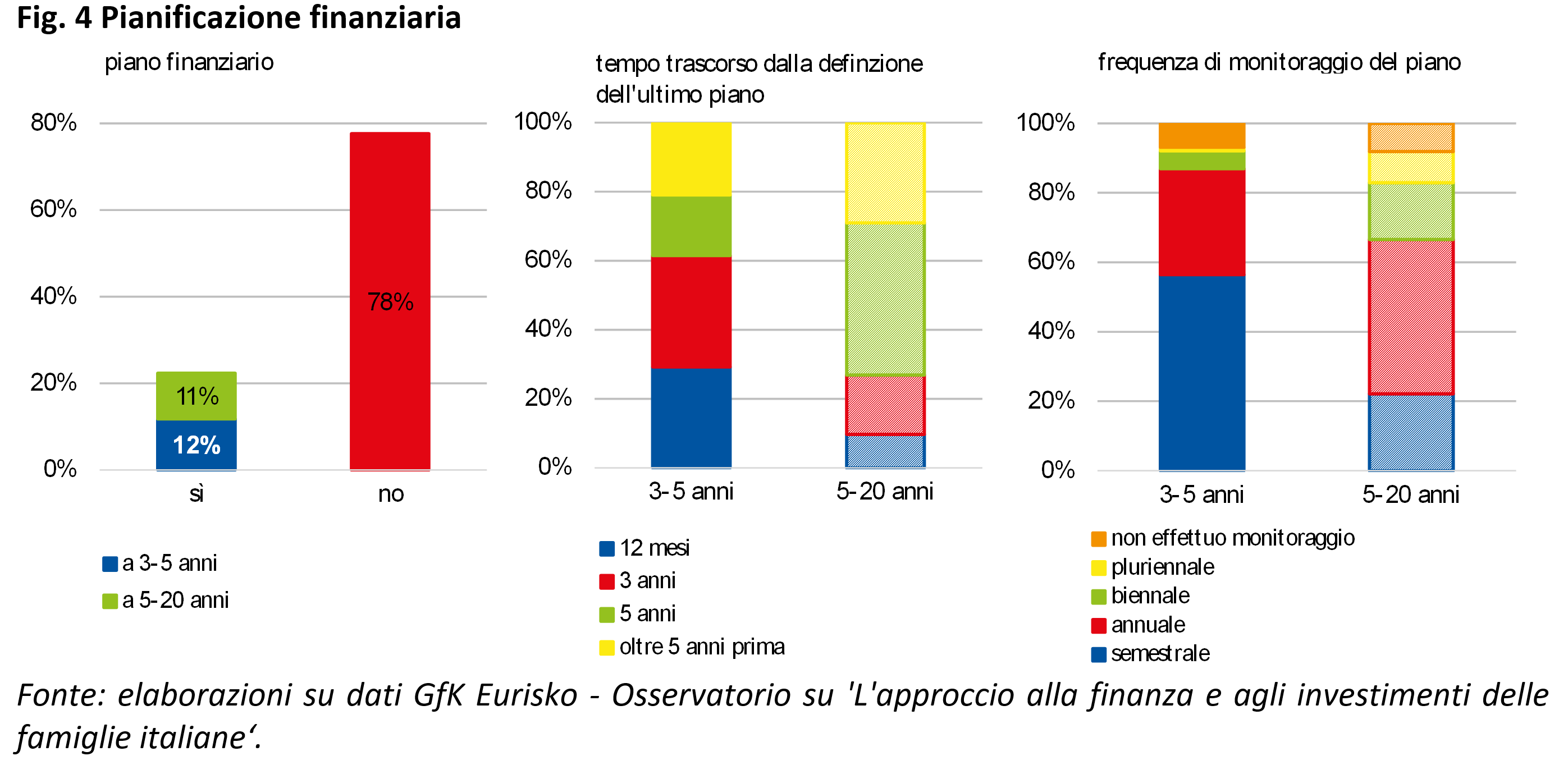

Le rilevazioni restituiscono al proposito un quadro degno di attenzione. Sebbene più della metà degli intervistati riferisca di controllare entrate e uscite familiari, solo il 24% lo fa in modo molto accurato, ossia con il supporto di note scritte o di strumenti digitali, e solo il 13% rispetta il budget sempre (Fig. 3). Inoltre, l’abitudine a pianificare e monitorare gli obiettivi raggiunti nel tempo è segnalata da poco meno del 25% del campione (Fig. 4).

I comportamenti ‘virtuosi’ si associano positivamente a conoscenze (sia effettive sia percepite) e a interesse nelle materie finanziarie, mentre diventano meno frequenti al crescere dell’età e tra i soggetti più ansiosi nella gestione delle finanze personali (si vedano le Figg. 3.2- 3.5 e 3.7 – 3.8 del Report 2017).

I comportamenti dichiarati sono in genere in linea con l’autovalutazione delle proprie capacità. In altre parole, la percentuale di individui che ritiene di monitorare correttamente le spese sale tra gli intervistati che dichiarano di controllare il budget con il supporto di note scritte, mentre la percentuale di soggetti che si considerano risparmiatori migliori della media è maggiore tra coloro che riescono ad accantonare risorse con regolarità.

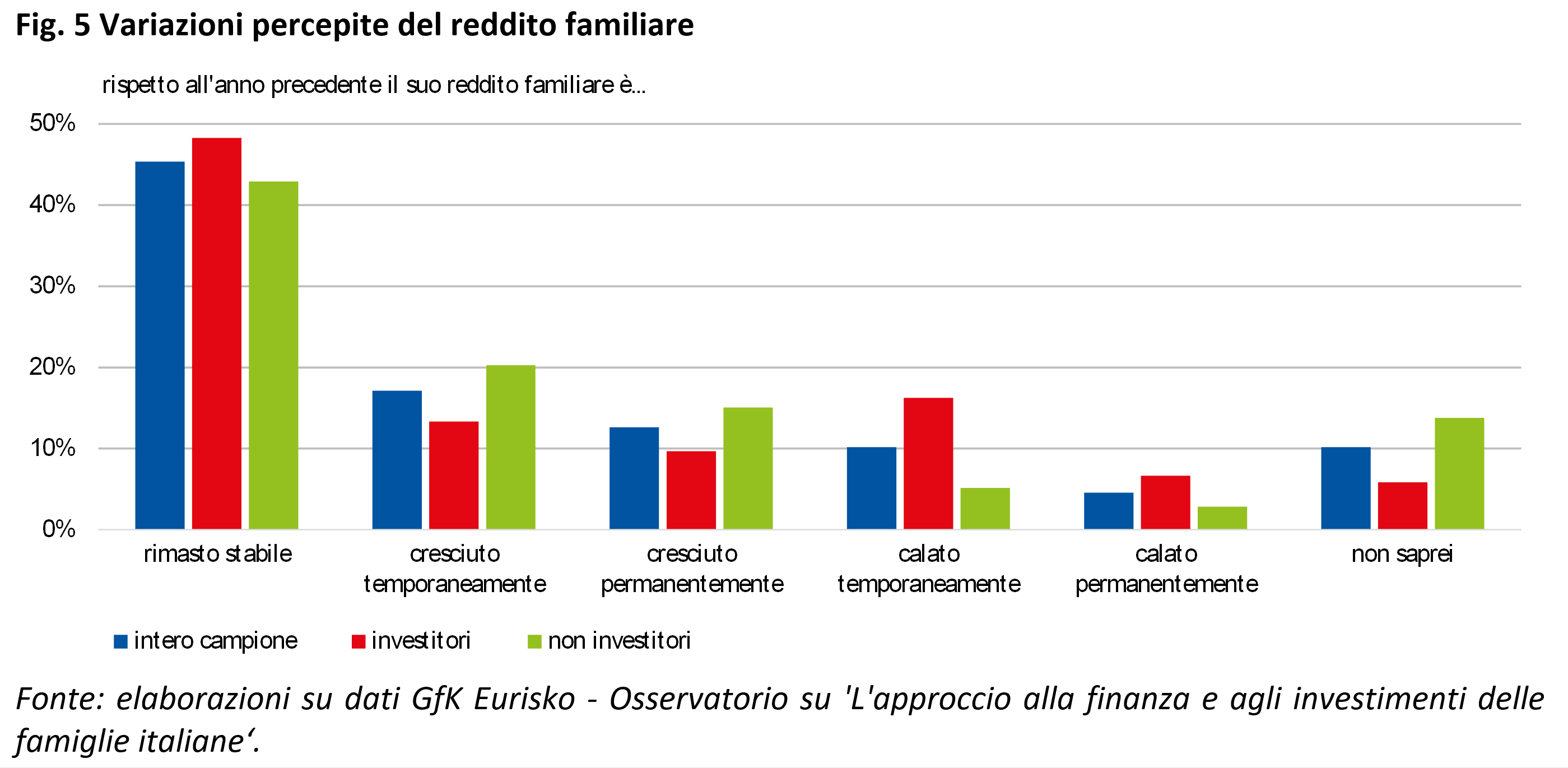

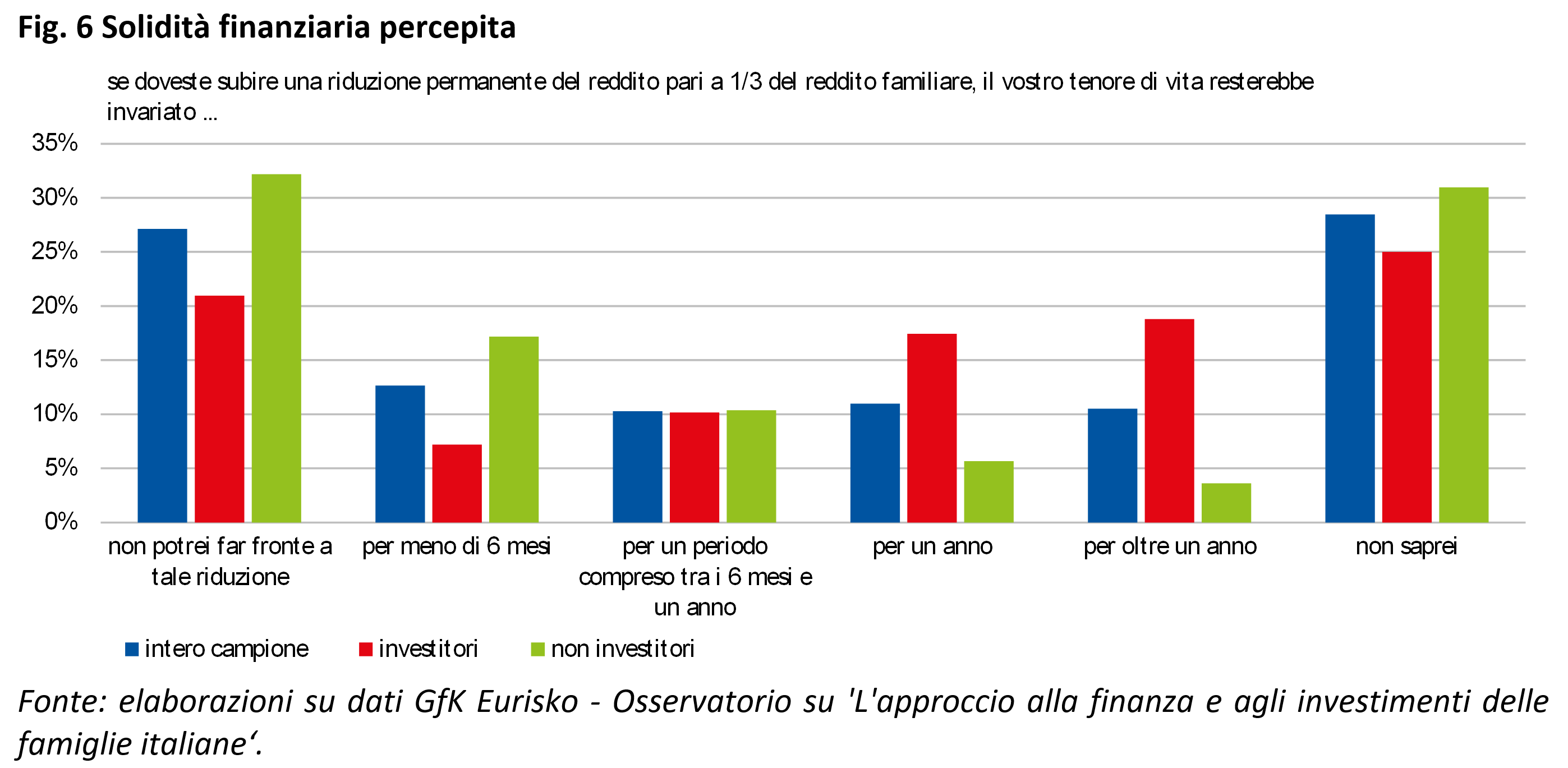

Pianificare aiuta ad affrontare con consapevolezza riduzioni (temporanee o permanenti) del reddito disponibile, fattore quest’ultimo cruciale nella formazione del risparmio. Quasi un terzo del campione (e ancor più se si considera solo il sottogruppo di soggetti che non effettuano alcuna programmazione finanziaria) non è in grado di stimare il ridimensionamento del tenore di vita che si dovesse rendere necessario per affrontare una contrazione di un terzo delle entrate familiari. Tale circostanza può sollevare criticità per il 30% delle famiglie che, alla fine del 2016, riferisce di aver subito una contrazione del reddito (Figg. 5 e 6).

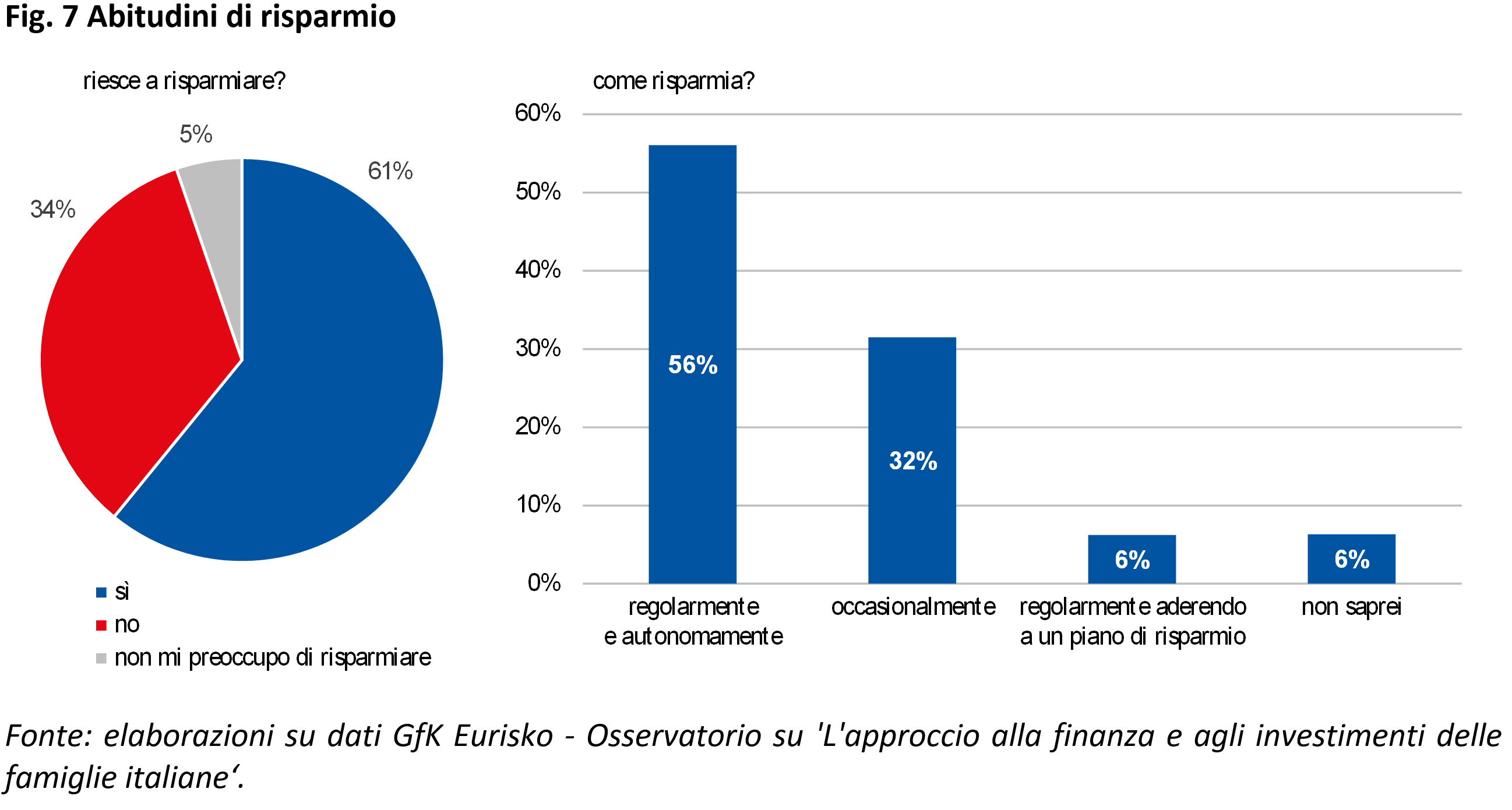

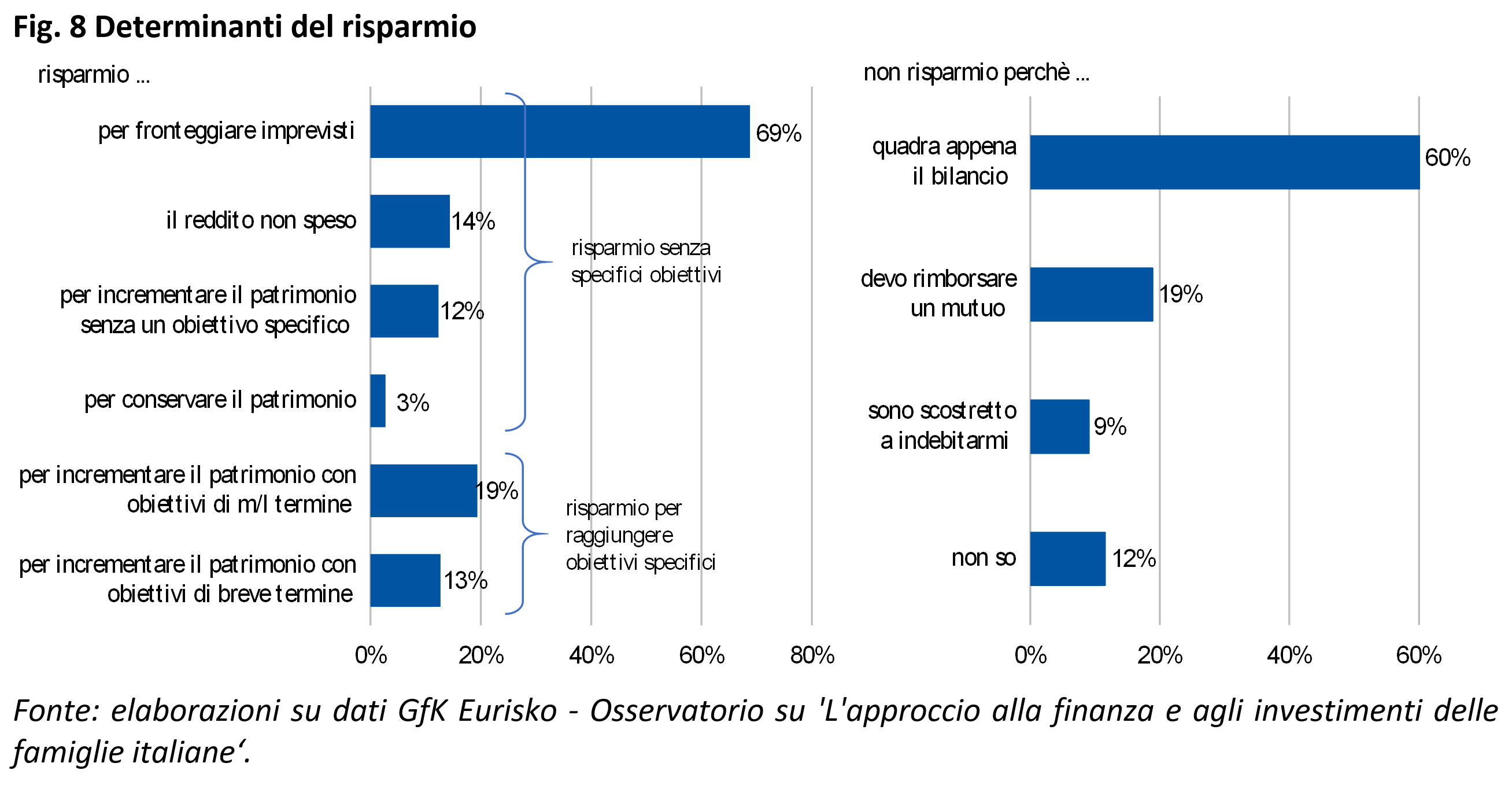

Con riferimento alle abitudini di risparmio, il 60% degli intervistati dichiara di risparmiare prevalentemente in maniera regolare, mentre i restanti non sono in grado di farlo a causa di vincoli di bilancio molto stringenti ovvero perché indebitati (a fine 2016, circa il 42% delle famiglie ha in essere un mutuo ipotecario ovvero un finanziamento per le spese correnti; Fig. 7). La propensione a risparmiare, ovviamente crescente al crescere del reddito, si associa positivamente alle conoscenze finanziarie, al financial control e all’interesse nelle materie finanziarie. Il dato registra invece valori più contenuti tra coloro che riportano di provare ansia verso le scelte economico-finanziarie. Il movente precauzionale guida il 70% circa dei risparmiatori, mentre solo il 32% associa il risparmio a un obiettivo specifico di breve o di lungo periodo (Fig. 8).

4. Il processo di investimento

4. Il processo di investimento

Nella survey 2017 si è inteso indagare anche la possibilità che atteggiamenti maturati in un particolare ambito (attinente nel caso specifico al financial control) possano estendersi in modo trasversale a tutte le scelte economico-finanziarie. Ad esempio, come già ricordato, gli italiani appaiono poco propensi a individuare i propri obiettivi nella fase di gestione del bilancio familiare. Tale comportamento si riscontra anche nel caso delle scelte di investimento, poiché il 90% degli investitori non identifica il proprio obiettivo prima di scegliere come impiegare il risparmio. Tale attitudine si estende in realtà a tutti gli elementi che concorrono a definire il contesto delle scelte di investimento, inclusi orizzonte temporale, capacità economica di assumere rischio e tolleranza al rischio (Fig. 9).

Un altro atteggiamento relativo al processo decisionale concerne il monitoraggio delle proprie scelte. In questo caso, alla scarsa propensione a pianificare e controllare le proprie entrate e uscite finanziarie (riferita, come già menzionato, solo da un quarto del campione) si contrappone una più frequente attitudine a monitorare nel tempo l’esito delle proprie scelte di investimento (riferita da oltre il 70% degli investitori).

In generale, emerge una certa associazione tra comportamenti virtuosi maturati in ambiti differenti. La consapevolezza del processo decisionale d’investimento aumenta, difatti, con l’abitudine al budgeting e alla pianificazione finanziaria (oltre che con le conoscenze finanziarie), così come il monitoraggio delle scelte di investimento sembra accompagnarsi all’attitudine a controllare le spese familiari e lo stato di avanzamento della pianificazione.

Note:

– Il presente intervento riprende i temi sviluppati nel Report Consob sulle scelte di investimento delle famiglie italiane, a cura di Nadia Linciano, Monica Gentile e Paola Soccorso. Le opinioni espresse sono personali e non impegnano in alcun modo l’Istituzione di appartenenza.

– Il Report fa riferimento ai dati derivanti dall’Indagine Multifinanziaria Retail Market e dall’Osservatorio su ‘L’approccio alla finanza e agli investimenti delle famiglie italiane‘ (GfK Eurisko). Multifinanziaria Retail Market: campione di circa 2.500 famiglie. Osservatorio su ‘L’approccio alla finanza e agli investimenti delle famiglie italiane‘: circa 1.000 famiglie. In entrambi i casi il decisore finanziario (di età compresa fra 18 e 74 anni) è il percettore di reddito più elevato in famiglia.