Dopo una fase di espansione durata quasi dieci anni, la Federal Reserve ha deciso di avviare la riduzione del proprio bilancio a partire da ottobre 2017. Il processo di “sgonfiamento” degli attivi della Banca Centrale sarà comunque molto graduale, con appena 10 miliardi di dollari al mese di mancati reinvestimenti dei titoli in portafoglio che andranno in scadenza.

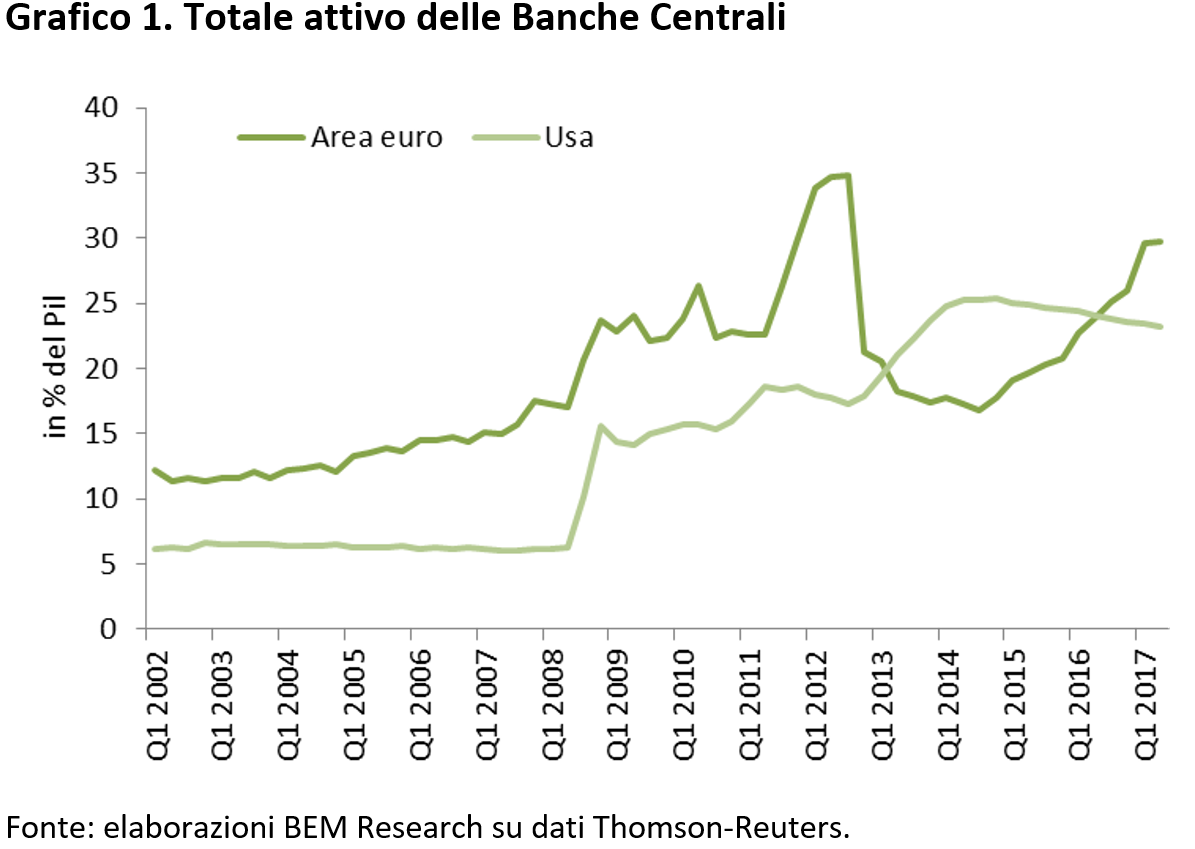

Con questo ritmo di dismissione ci vorranno più di 20 anni per riportare il bilancio della FED sul livello, rispetto al Pil, osservato nel periodo precedente la crisi finanziaria internazionale. Se infatti la FED decidesse di riportate il suo bilancio al 6% del Pil registrato prima della crisi, sarebbe necessario dismettere quasi 3300 miliardi di dollari di titoli. Nel caso dell’Eurosistema (il gruppo che include BCE e le singole Banche Centrali dei paesi membri dell’Area euro) per tornare al 17% del periodo pre-crisi occorrerebbe dismettere circa 1700 miliardi di dollari di attività.

Negli ultimi anni i bilanci di FED e dell’Eurosistema, nonché quelli di Bank of Japan e Bank of England, sono infatti cresciuti a ritmi mai osservati in passato. Tra Eurozona e Usa si riscontrano però evidenti differenze nelle dinamiche (grafico 1). Negli Stati Uniti la reazione è stata più rapida e la crescita degli attivi è stata costante fino al 2014, quando il quantitative easing è stato interrotto (Corsaro, 2014), proseguendo però il reinvestimento della liquidità derivante dai titoli in scadenza. Nell’Area euro, invece, c’è stato un picco di immissione di liquidità nel 2012, soprattutto per effetto delle LTRO (Barucci, Corsaro e Milani, 2014). Il bilancio dell’Eurosistema si è poi ridotto drasticamente, per tornare a crescere solo con l’avvio del quantitative easing nel 2015 (Milani, 2015), programma che è ancora in corso e che negli ultimi mesi ha subito solo un rallentamento nel ritmo degli acquisti.

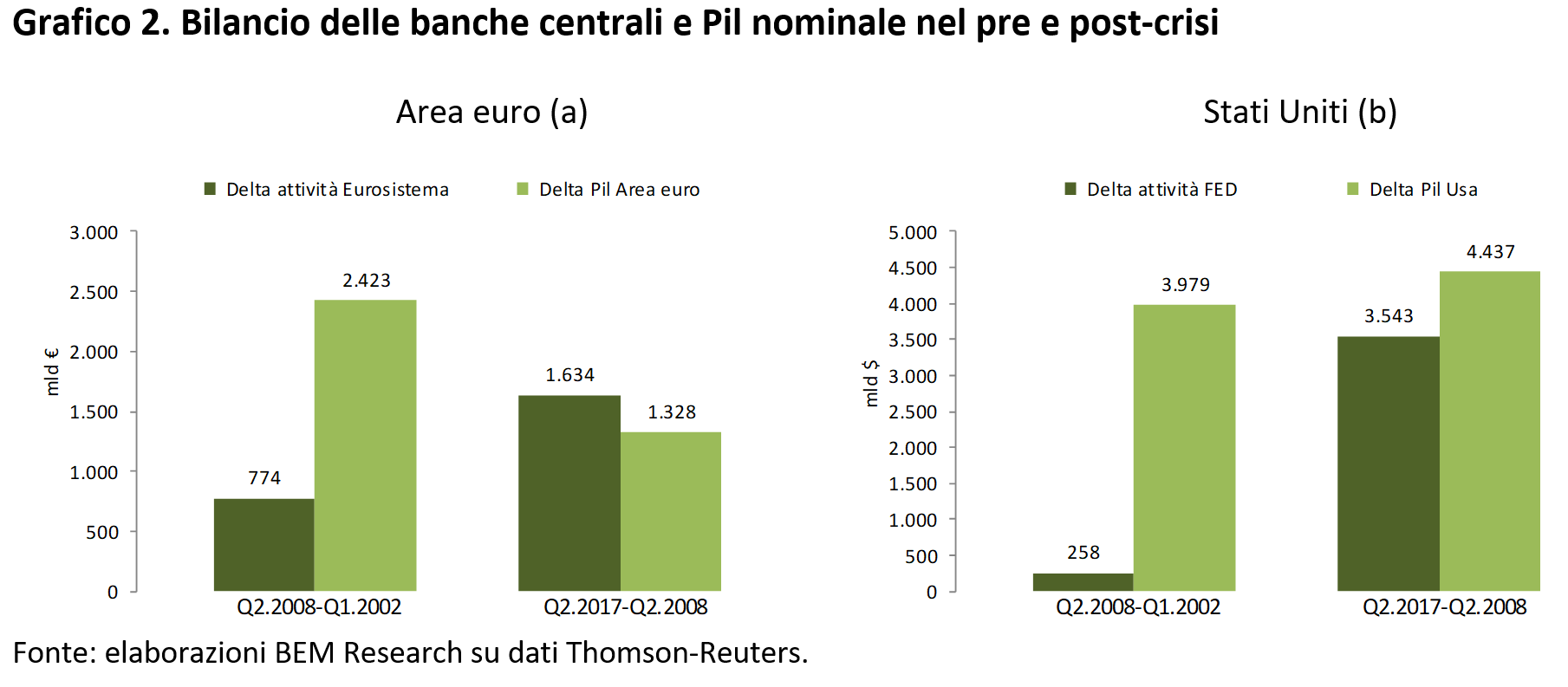

Per valutare meglio le dinamiche del rapporto tra attivo delle Banche Centrali e Pil nominale, è utile considerare la variazione del numeratore e del denominatore. Nel periodo pre-crisi (dal primo trimestre del 2002 al primo semestre del 2008, periodo precedente il default di Lehman Brothers) l’attivo dell’Eurosistema è cresciuto di circa 780 miliardi di euro, a fronte di una crescita del Pil nominale di oltre 2400 miliardi (grafico 2a). Nel post-crisi (dal secondo trimestre 2008 fino all’ultimo dato disponibile, relativo al secondo trimestre del 2017) l’attivo dell’Eurosistema è aumentato di oltre 1600 miliardi di euro, mentre il Pil nominale è cresciuto di 1300 miliardi. Ciò implica che nel pre-crisi da ogni euro di liquidità immesso dall’Eurosistema derivavano circa 3 euro di prodotto in termini nominali. Nel post-crisi, invece, ogni euro di liquidità ha generato appena 80 centesimi di prodotto.

Ancor più evidente è la relazione tra la variazione della liquidità e il Pil nominale negli Usa. Nel periodo pre-crisi l’attivo della FED è aumentato di circa 260 miliardi di dollari, a fronte di una crescita del prodotto di quasi 4000 miliardi (grafico 2b). Nel post-crisi la liquidità immessa dalla Banca Centrale è stata pari a 3500 miliardi di dollari con un aumento del Pil di 4400 miliardi. Se ad ogni dollari di liquidità corrispondevano 15 dollari di prodotto prima dello scoppio della crisi, successivamente il rapporto è sceso a un dollaro di liquidità per 1,3 dollari di prodotto.

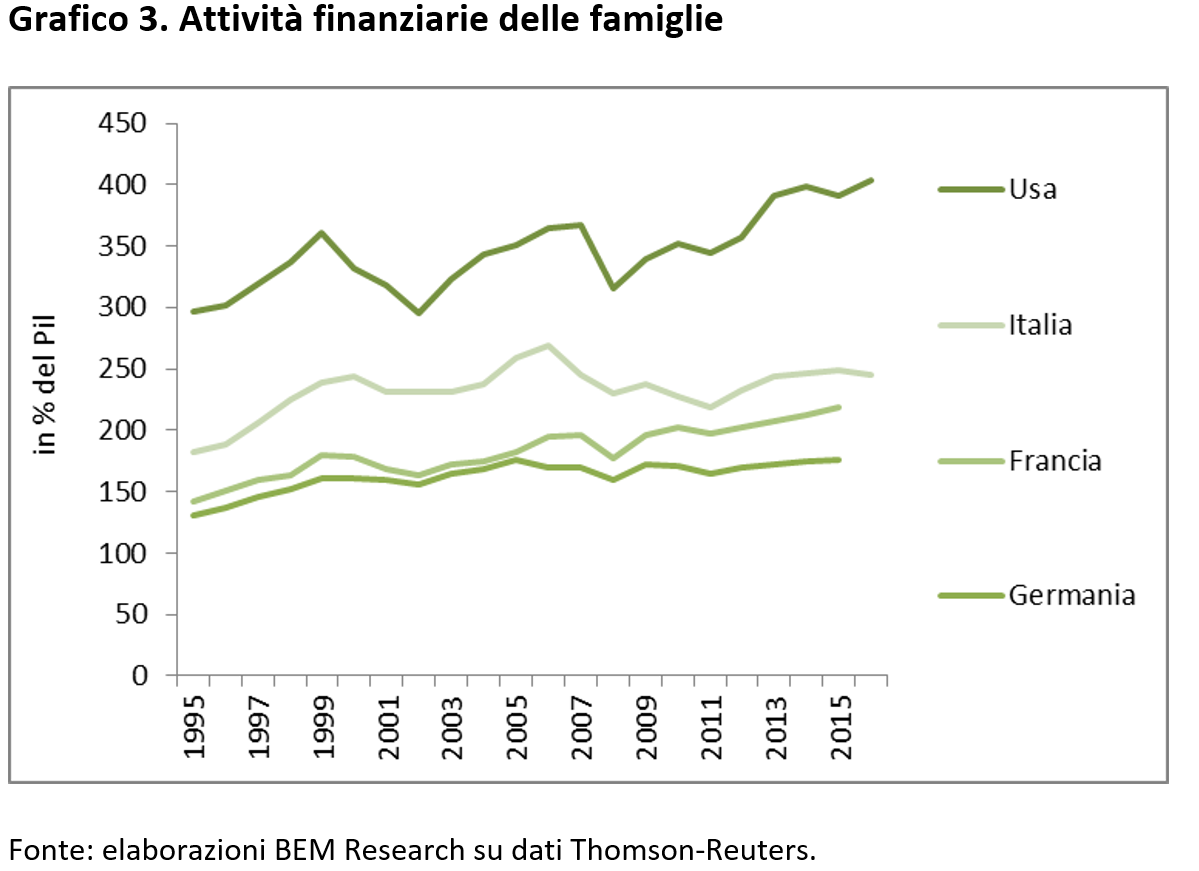

In definitiva, sia nel caso dell’Eurosistema che della FED, l’ingente liquidità immessa nel mercato è andata solo parzialmente a sostenere l’economia reale. Gran parte di questa liquidità ha invece alimentato i mercati finanziari. Lo stock di attività finanziarie possedute dalle famiglie statunitensi ha superato, secondo le ultime statistiche relative al 2016, il 400% del Pil (grafico 3). Rispetto al picco del 2007, che ha preceduto proprio lo scoppio della crisi finanziaria, l’aumento è stato pari a 25 punti di Pil. Rispetto al picco del 1999, precedente lo scoppio della bolla azionaria della New Economy, l’aumento è stato pari a oltre 40 punti. Guardando ai principali paesi dell’Area euro qualche evidenza di surriscaldamento si trova anche in Francia, in cui il rapporto tra attività finanziarie delle famiglie e Pil è aumentato di 23 punti di Pil rispetto al 2007. Minore è stato invece l’incremento in Germania e Italia (rispettivamente 6 e 3 punti di Pil in più). Alla luce della forte accelerazione della liquidità osservata nella zona euro negli ultimi due anni, c’è da attendersi, in futuro, un’ulteriore crescita dello stock di attività finanziarie rispetto al prodotto.

Conclusioni

Lo scenario descritto evidenzia chiaramente l’immensa sfida che i banchieri centrali dovranno affrontare nei prossimi anni. Un aggiustamento dei bilanci delle Banche Centrali effettuato con eccessiva lentezza potrebbe infatti alimentare ulteriormente il crearsi di bolle speculative. La Fed al riguardo dovrebbe aver imparato la lezione della prima metà degli anni 2000, in cui una gestione troppo accomodante della politica monetaria da parte dell’ex-governatore Greenspan contribuì ad ampliare la portata della crisi finanziaria internazionale (Milani, 2015). Un aggiustamento più veloce avrebbe il vantaggio di ricostruire rapidamente quell’arsenale di risorse necessario per fronteggiare la prossima crisi finanziaria che (inevitabilmente) ci attende. Il rischio è però quello di compromettere una crescita economica globale ancora troppo legata al debito. Inoltre, ridurre i titoli in portafoglio delle Banche Centrali vuol dire immettere sui mercati finanziari enormi quantitativi di titoli di Stato con il rischio di non trovare abbastanza investitori e spingere i rendimenti verso l’alto. Con la prospettiva di dover ampliare il ricorso al debito da parte del governo statunitense, per effetto della volontà espressa da Donald Trump di ridurre le imposte sulle imprese, questa prospettiva non è probabilmente sostenibile da un punto di vista politico.

Riferimenti

- Barucci E., Corsaro S., Milani C., 2014, Il punto sulle politiche monetarie non convenzionali, FinRiskAlert.

- Corsaro S., 2014, Un bilancio del quantitative easing della Fed, FinRiskAlert.

- Milani C., 2015, Prime valutazioni sul quantitative easing europeo, FinRiskAlert.

- Milani C., 2015, Alle radici della crisi finanziaria. Origine, cause e risposte, Egea Editore.