Le ‘Initial Coin Offering’ (comunemente denominate ICOs) sono uno strumento di finanziamento innovativo che ha visto una straordinaria crescita di popolarità negli ultimi mesi e in particolare nella seconda metà del 2017. Numerosi progetti imprenditoriali in fase di startup hanno approfittato di questo nuovo meccanismo di raccolta di fondi per finanziarsi attraverso le criptovalute. Nella pratica, una ICO consiste in un appello rivolto a tutti i navigatori di Internet per contribuire a finanziare un progetto versando Bitcoin o altre criptovalute in cambio di ‘token’ che serviranno per avere accesso a diritti esclusivi quali la partecipazione ad una community, l’acquisto o l’utilizzo di servizi, o anche la compartecipazione agli utili del progetto stesso. I token sono generati attraverso una piattaforma blockchain (la più usata finora è stata Ethereum per la sua flessibilità). Le ICOs, a differenza del crowdfunding tradizionale, consentono di bypassare i portali di intermediazione e i circuiti tradizionali di pagamento come le banche e le carte di credito, con tutti i vantaggi (rispetto ai costi) e svantaggi (rispetto alle garanzie per i contributori) del caso.

Secondo il portale Tokendata.io, ad oggi le ICOs hanno consentito di raccogliere oltre $ 5.3 miliardi a livello mondiale: si tratta di una cifra importante, che è destinata a crescere ulteriormente nel 2018, nonostante i dubbi e lo scetticismo verso questa nuova opportunità, se non a volte l’aperta ostilità (Cina e Corea del Sud hanno vietato le ICO, altre autorità di mercato hanno messo in guardia i risparmiatori).

Il gruppo di ricerca di Finanza Aziendale del Politecnico di Milano ha analizzato un campione di 253 ICOs avvenute dall’inizio del fenomeno fino ad agosto 2017, le cui caratteristiche descrittive vengono analizzate nel seguito. Di queste offerte, ben l’81% sono riuscite a raccogliere il capitale richiesto: il tasso di successo è dunque molto alto.

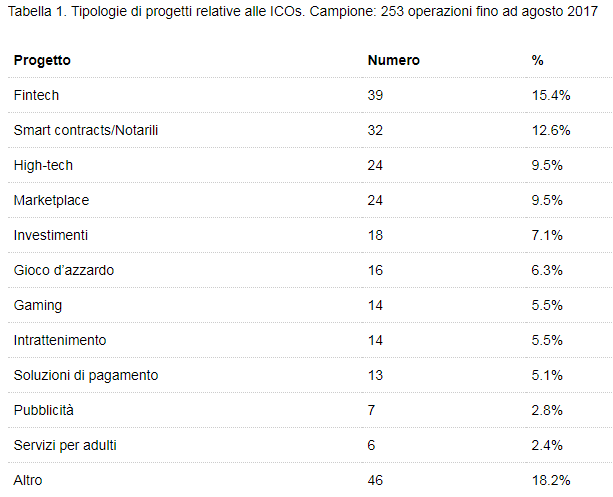

Innanzitutto, la Tabella 1 presenta le tipologie dei progetti che hanno avviato una ICO, da cui si denota immediatamente che i servizi notarili e quelli finanziari constituiscono le più grandi porzioni del campione.

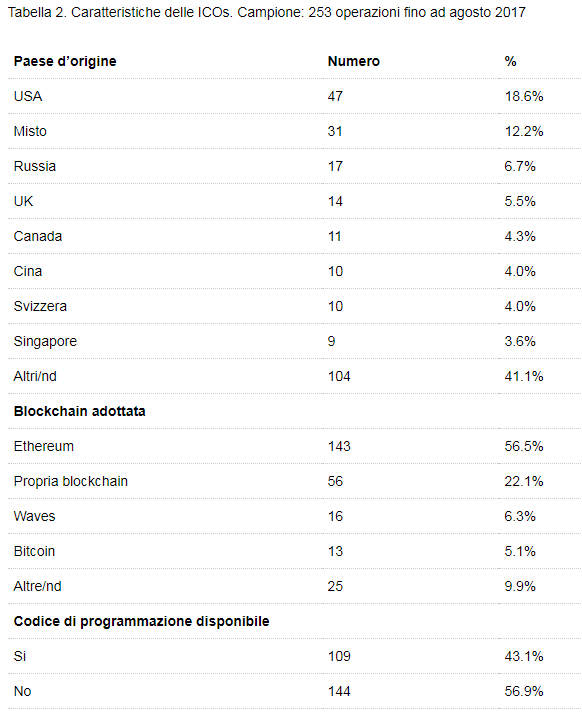

È molto frequente nelle ICOs (avviene circa nel 50% dei casi) la concessione di bonus particolari per i primi contributori in ordine di tempo (‘early bird’). Tra i vari dati interessanti (presentati in sintesi nella Tabella 2) vi è la distribuzione geografica dei progetti (definita dalla localizzazione del team proponente), con Stati Uniti, Russia, Gran Bretagna e Canada ai primi posti, mentre vi è una crescita della formazione di team imprenditoriali decentralizzati. Il codice di programmazione alla base del token (che permette di sviluppare ulteriori innovazioni nella logica open-source) è disponibile solo nel 43% dei casi.

I token offerti nelle ICOs vengono poi scambiati sul web e hanno un proprio mercato secondario. Il prezzo delle offerte è stato, spesso, notevolmente inferiore rispetto ai successivi valori di scambio, il che ha generato notevoli guadagni per gli investitori.

Un’analisi econometrica sulle determinanti del successo delle ICOs ha rivelato che la presenza di un codice di programmazione pubblico, anche parziale, è valutata molto positivamente dai potenziali investitori in ICO, i quali preferiscono questa prova tecnologica ai prospetti discorsivi e spesso opachi nei contenuti (i cosiddetti ‘white paper’) che vengono messi a disposizione del mercato(senza però alcuna selezione e pre-approvazione delle autorità pubbliche). In più, organizzare una pre-offerta di dimensione più piccola, e magari indirizzata ad un sottogruppo di investitori, sembra essere un buon segnale per il mercato, che usa questo ‘presale’ come mezzo per apprezzare meglio il token offerto. Infine, quando i token assicurano diritti di accesso ai servizi e diritto di remunerazione, gli investitori investono più volentieri nell’offerta, e quindi la probabilità di successo della ICO si alza significativamente.

Questo studio è il primo di un più vasto progetto di ricerca del fenomeno delle ICO, a cui presto si aggiungeranno altre analisi empiriche, soprattutto rispetto a cosa è successo dopo le offerte. Al momento è infatti ancora troppo presto per tratteggiare un qualsiasi bilancio sull’efficacia di questo strumento per i progetti imprenditoriali che cercano risorse e sul grado di tutela offerto ai finanziatori, e quindi non è possibile né raffreddare l’entusiasmo, né smentire gli scettici.