“I dati sono il petrolio del terzo millennio”: è una frase così frequente che rivaleggia con “Non ci sono più le mezze stagioni” nella Top 5 delle banalità (oltre a non essere vero, ma è un lungo discorso). Non parliamo poi del proliferare di dipartimenti di “data science” e “data analytics”, “data innovation” e via dicendo, che spuntano ovunque all’interno di banche e assicurazioni. L’uso di dati e data science rappresenta in effetti uno dei pochi scorci di vitalità e innovazione del mondo finanziario. Almeno in teoria.

Perché poi in pratica il potere decisionale è talvolta limitato, e così pure i budget. E i dati, di per sè, sono materia digitale inerte, ammassi di bit che si accumulano nei server. Affinché i dati scarichino a terra il loro potenziale – a mio parere fondamentale perché una banca o un’assicurazione sopravviva diventando un’azienda data driven – e non siano considerati dei “fuffa-departments” (come qualche maligno crede), basta avere una data strategy semplice e concreta. Che si può riassumere in 5 punti chiave.

5 punti chiave di una data strategy

(1) Un buon questionario

La normativa obbliga gli intermediari finanziari, siano essi banche, assicurazioni, SGR o SIM, a interrogare i clienti attraverso svariati questionari e moduli. Lo richiede Mifid, IDD (di fatto una “Mifid assicurativa”, da questo punto di vista). Lo richiedono le norme anti-riciclaggio e quelle destinate a individuare le persone politicamente esposte.

Il mondo finanziario ha vissuto l’introduzione di queste norme come l’ennesima seccatura, in alcuni casi una vera iattura, un appesantimento di costi e rischi operativi, in un vortice di uffici compliance e studi legali che dopo anni di lavoro ha generato spesso questionari orrendi nei toni e nella forma, meno sexy di un referto di medicina legale. Questionari finalizzati a svangare gli aspetti normativi. E basta.

Che errore madornale. La realtà è che la normativa ha alzato una favolosa palla al sistema finanziario, dandogli l’opportunità di raccogliere informazioni di enorme valore, che Facebook (per dire) si sogna. Per schiacciare la palla e segnare il punto servono però questionari creati scientificamente, utilizzando tutti gli strumenti messi a disposizione dalla psicologia cognitiva, l’economia e la finanza comportamentale, la statistica per le indagini campionarie, senza dimenticare la capacità di scrivere testi accattivanti, utilizzando le basi del copywriting. In questo modo si raccoglie un patrimonio informativo che consente di conoscere perfettamente i propri clienti. A partire da questi dati, è possibile agganciare banche dati esterne, pubbliche e private che siano, e arricchire ulteriormente la base informativa sulla quale lavorare.

(2) Motore di data analysis

I dati raccolti, insieme a quelli già presenti in azienda e a quelli di eventuali banche dati esterne sono materia grezza: vanno elaborati, utilizzando tutti gli strumenti messi a disposizione dalla data science.

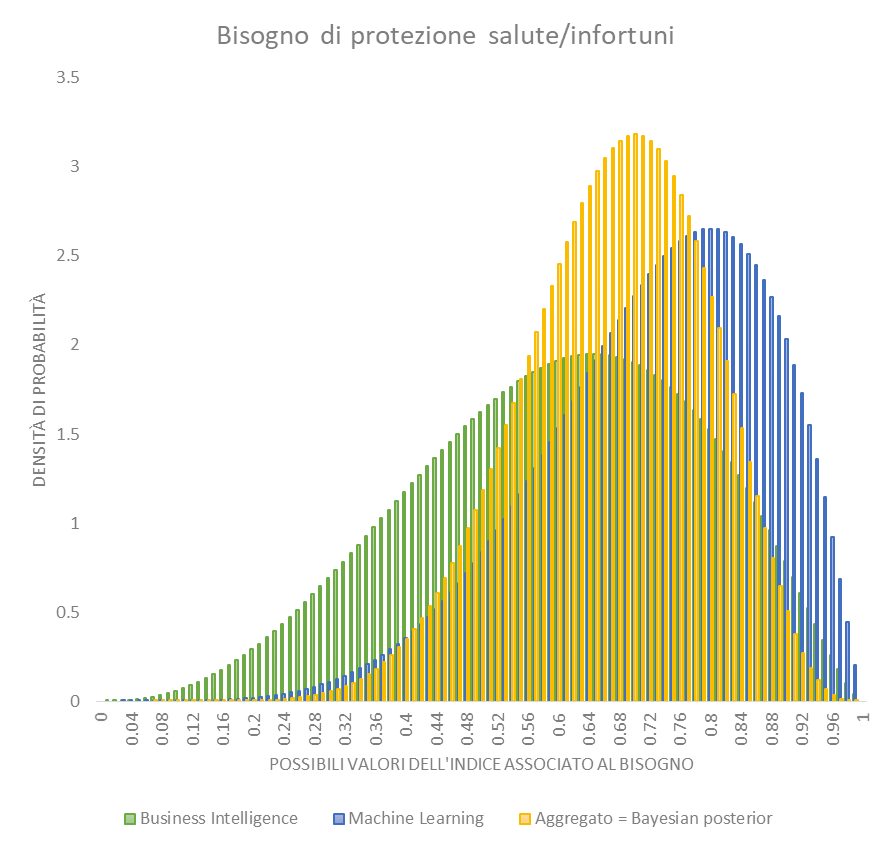

Ma non basta scaraventare acriticamente palate di dati dentro un algoritmo di deep learning: forse si otterranno buoni risultati in apparenza, ma gli spettri del data snooping e dell’overfitting sono lì che aleggiano. Occorre saper selezionare e trattare gli input, individuando poi oculatamente i modelli da utilizzare avendo ben compreso il dominio di business. Su casi concreti dei quali mi sono occupato, la differenza tra usare in modo acritico le informazione buttandole in pasto ad un algoritmo di machine learning, oppure effettuare prima un certosino lavoro di preparazione, combinazione, riduzione della dimensionalità basato sulla conoscenza di dominio aumenta l’accuracy da valori intorno a 65%-70% a 90% e passa.

È quindi l’uso del machine learning unito alla business intelligence e a una profonda conoscenza del settore finanziario-assicurativo che consente di spremere i dati e ottenere informazioni utili. Utili a fare business, non report colorati. Ma, ribadisco, serve un motore di calcolo che sappia masticare opportunamente i dati e cercare le giuste informazioni con i giusti algoritmi.

(3) Individuare bisogni/obiettivi dei clienti

Le prime “giuste” informazioni che il motore di data analytics dovrebbe cercare sono quelle relative ai bisogni e agli obiettivi finanziari e/o assicurativi. È la prima cosa da fare perché è addirittura la normativa a chiederlo, con il product targeting – al motto di “Know Your Clients”. Ma è anche e soprattutto il buonsenso: per servire meglio il cliente, per poter passare da una logica di prodotto a una logica di servizio occorre capire di che cosa hanno realmente bisogno le persone: investimenti a lungo termine per i figli, protezione relativa alla salute propria o altrui, previdenza integrativa, e via dicendo.

È perciò qui, nella customer intelligence, che la data science mostra la sua forza muscolare.

(4) Prodotti

“Prodotti” significa essenzialmente due cose:

- una gamma prodotti in grado di soddisfare realmente i bisogni dei clienti – idealmente costituita da semplici blocchi base standardizzati, da combinare in modo personalizzato per ogni cliente, possibilmente senza rapinarlo (anche se questa è un’antica tradizione dell’industria finanziaria);

- la conoscenza dei propri prodotti.

Il secondo punto sembra una suprema banalità, ma invece è la sostanza del principio “Know Your Products” che anima la normativa finanziaria. E in effetti, se si hanno (come spesso accade) a catalogo centinaia e a volte migliaia di prodotti finanziari (d’investimento, di protezione, associati a finanziamenti, ecc) accumulatisi negli anni, non resta che affidarsi a text analytics e machine learning per capire che bisogni/obiettivi ciascuno di essi soddisfa. E questo è altro lavoro muscolare, adatto al motore di data analytics. Queste sono altre “giuste” informazioni da cercare.

Conoscendo i bisogni dei clienti e sapendo quali prodotti soddisfano tali bisogni, è relativamente semplice creare l’associazione cliente-soluzione. E così – bingo! – si serve al meglio il cliente.

(5) Comunicazione

Interna ed esterna:

- interna – per informare, condividere la strategia e formare la propria rete di consulenti, private banker, collocatori, tipicamente poco avvezza all’uso pervasivo del dato e del digitale (facendo capire loro che non è un nemico, non è l’occhio di Mordor che li osserva, bensì un alleato);

- esterna – per ingaggiare, informare e stuzzicare i clienti sui loro bisogni, magari nemmeno percepiti, vista la (meravigliosamente) pessima cultura economico-finanziaria degli italiani, facendo “nurturing”.

Senza questa componente soft, il resto dell’impianto della strategia basata sui dati rischia di essere un’algida cattedrale nel deserto. Perché le macchine possono sì aiutarci, ma occorre prima convincere l’Homo sapiens a farsi aiutare.

Sono cinque punti che consentono a un intermediario finanziario di:

- essere un’azienda data-driven;

- di essere competitiva e fare business mettendo al centro il cliente;

- alzare la qualità del servizio sia per chi ha la relazione con il cliente che per il cliente stesso;

- gestire al meglio aspetti di compliance legati alla profilazione dei clienti e alla product governance.

Non è poco. Anzi, è proprio ciò che può fare la differenza.