La crisi finanziaria del 2007 ha stimolato in varie sedi istituzionali, sia domestiche sia internazionali, il dibattito in materia di board diversity, da intendersi rispetto a molteplici fattori (quali genere, età, nazionalità, formazione ed esperienza professionale) e da valutarsi come elemento in grado di migliorare la qualità del governo societario.

La verifica empirica delle argomentazioni a sostegno dell’eterogeneità della composizione dell’organo di amministrazione si riferisce prevalentemente al ruolo delle donne e sconta diverse criticità metodologiche. Un primo profilo di attenzione concerne l’individuazione di una o più variabili in grado di misurare la bontà del governo societario e dei relativi riflessi positivi che possono riguardare le funzioni di monitoraggio del management (in accordo con la cosiddetta agency perspective), ovvero le funzioni di indirizzo dello stesso (resource dependence perspective), ovvero la qualità del processo decisionale del board, in termini di maggiore trasparenza e minore esposizione a fenomeni di group thinking. Tra gli indicatori più rilevanti utilizzati in letteratura si annoverano l’indipendenza dell’organo di amministrazione, intesa come assenza di legami familiari ed economici tra i suoi membri e l’impresa, la frequenza delle riunioni del board, la qualità della comunicazione finanziaria. Un secondo profilo critico riguarda la difficoltà metodologica di verificare l’impatto della diversità sulla redditività aziendale, che alcuni autori ritengono essere un ulteriore vantaggio della diversità stessa. L’evidenza empirica fornisce, al proposito, indicazioni contrastanti, che al più depongono a favore dell’esistenza di una correlazione, e non di un rapporto di causalità, tra diversità e performance aziendali. Le politiche in materia di diversità, peraltro, presentano differenze significative tra i vari ordinamenti, sia sul piano della cogenza (potendo risultare dall’applicazione di codici di autodisciplina, ovvero di disposizioni legislative) sia sul piano dei contenuti sia sul piano degli obblighi di trasparenza (sebbene nel caso delle quote di genere gli ultimi anni abbiano visto una convergenza crescente).

In ambito europeo, la Commissione europea ha dato impulso al dibattito in materia di diversità attraverso varie iniziative. Con la consultazione sul Libro verde del 2011 (The EU Corporate Governance Framework), la Commissione invitava a una riflessione sul ruolo della diversità e sull’opportunità di prevedere un obbligo di trasparenza delle politiche eventualmente adottate, al fine di stimolare una maggiore considerazione del tema da parte degli emittenti. Ad esito della consultazione, nel ribadire il contributo positivo della diversità al monitoraggio da parte dei membri senza incarichi esecutivi, l’Action Plan del 2012 (Action Plan: European Company Law And Corporate Governance – A Modern Legal Framework For More Engaged Shareholders And Sustainable Companies) annunciava l’introduzione di un obbligo di trasparenza a carico delle società di maggiori dimensioni e una proposta specifica sul miglioramento dell’equilibrio di genere nelle società quotate. Il primo è stato definito lo scorso 15 aprile, nell’ambito della Direttiva sulla comunicazione di informazioni di carattere non finanziario e di informazioni sulla diversità, la quale prevede che le società europee con un numero di addetti superiore a 500 pubblichino la politica in materia di diversità applicata alla composizione degli organi di amministrazione e controllo (con riferimento a taluni aspetti quali età, sesso, formazione ed esperienza professionale), i relativi obiettivi, le modalità e risultati di attuazione; le società che non prevedono alcuna politica in materia di diversità devono motivare la propria scelta. La seconda è stata approvata dal Parlamento europeo il 20 novembre 2013 e riguarda la designazione degli amministratori senza incarichi esecutivi delle società quotate di maggiori dimensioni.

Alla luce di questo dibattito, è di interesse l’evidenza relativa alla diversità degli organi di amministrazione delle società quotate italiane. Il presente contributo riprende e completa i dati già illustrati nella Relazione annuale per il 2013 della Consob con riferimento alle sole società del FtseMIB, utilizzando le informazioni riportate nelle relazioni sul governo societario di tutte le società con azioni ordinarie quotate sull’Mta e pubblicate nel 2013 per l’esercizio 2012. I dati sono relativi, quindi, alla situazione esistente poco prima dell’entrata in vigore della legge 120 del 12 luglio 2011, che ha introdotto le cosiddette quote di genere (a breve sarà disponibile anche evidenza successiva a tale innovazione normativa). Le caratteristiche degli amministratori, in termini di genere, età, titolo di studio e nazionalità, sono disaggregate per settore dell’emittente e per identità dell’azionista di controllo. Sono riportati, infine, i dati relativi alla partecipazione alle riunioni del board, considerati in letteratura come una proxy dell’intensità del monitoraggio del management: in particolare, la partecipazione è posta in relazione con la presenza di una relazione con i soci di controllo, oltre che con il settore dell’emittente e l’identità dell’azionista di controllo.

A fine 2012, in media gli organi di amministrazione delle società quotate italiane sono composti da circa 10 membri; le imprese operanti nel settore finanziario presentano board più numerosi (in media, 12,2 membri). Alla fine del 2012, a pochi mesi dall’entrata in vigore della legge 120 del 12 luglio 2011, che ha introdotto le cosiddette quote di genere, le donne rappresentano circa il 12% del totale. L’età media degli amministratori delle società italiane quotate è circa 60 anni; tale dato è omogeneo tra settori.

Sono in possesso di una laurea l’84,6% degli amministratori e tra questi solo il 15% è anche in possesso di un titolo di studio post-laurea (master, dottorato o entrambi). Le imprese operanti nel settore dei servizi sono quelle che presentano una maggiore percentuale di amministratori laureati (88,3%) e in possesso di un titolo di studio post-laurea (17,7%).

I componenti degli organi di amministrazione sono prevalentemente italiani: in media solo il 5% dei membri del board è di nazionalità estera. La presenza di amministratori stranieri è maggiore nel settore dei servizi (6,1%), in linea con il dato medio rilevato per il settore finanziario (5,2%) e inferiore tra le imprese industriali (4,4%). I dati relativi alla presenza degli amministratori alle riunioni del board evidenziano come questi partecipino al 91% circa delle riunioni; non si riscontrano differenze significative tra settori.

Alcune caratteristiche degli amministratori nelle società quotate italiane per settore

(situazione al 31 dicembre 2012)

Fonte: elaborazioni su dati Consob e sulle relazioni sul governo societario delle società italiane con azioni ordinarie quotate sull’Mta pubblicate nel 2013 per l’esercizio 2012; classificazione settoriale Borsa Italiana. I dati si riferiscono alle società per le quali erano disponibili le relazioni sul governo societario e gli assetti proprietari (241 su 251 società quotate).

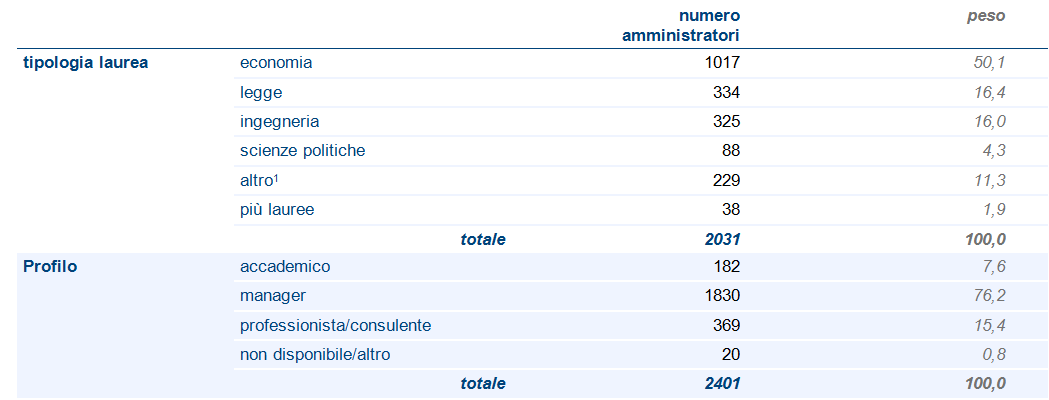

I componenti degli organi di amministrazione sono laureati prevalentemente in economia (il 50%); seguono i laureati in legge (16,4%) e in ingegneria (16,0%). Il profilo prevalente è quello manageriale (nel 76,2 % dei casi); i professionisti/consulenti rappresentano il 15,4% mentre gli accademici costituiscono il 7,6 % del totale.

Laurea e profilo professionale degli amministratori nelle società quotate italiane

(situazione al 31 dicembre 2012)

Fonte: elaborazioni su dati Consob. Dati relativi alle società italiane con azioni ordinarie quotate sull’Mta. 1 Il dato include 29 casi in cui non è disponibile alcuna informazione. I dati si riferiscono alle società per le quali erano disponibili le relazioni sul governo societario e gli assetti proprietari (241 su 251 società quotate).

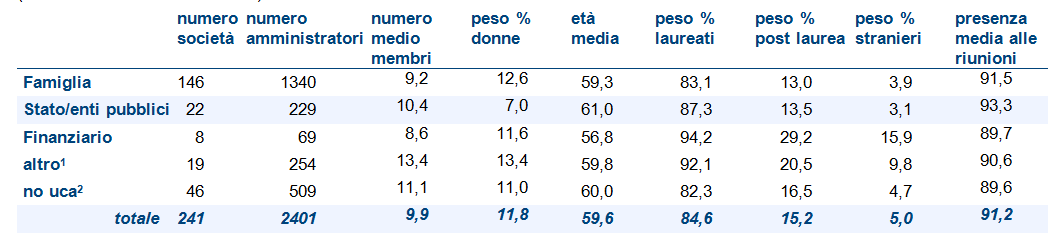

Suddividendo le società italiane quotate in base all’identità dell’azionista di controllo (cosiddetto ultimate controlling agent), le rilevazioni evidenziano una certa variabilità delle caratteristiche degli amministratori tra imprese controllate da soggetti di diversa natura. In particolare, gli amministratori delle imprese di tipo familiare sono meno frequentemente laureati (nell’83% dei casi), in possesso di un titolo di studio post-laurea (nel 13% dei casi) e stranieri (solo il 3,1% dei membri del board è di nazionalità estera).

Al contrario, i board delle otto società controllate da un soggetto avente natura finanziaria (prevalentemente fondi di investimento e di private equity) presentano la più alta percentuale di soggetti laureati (94,2%), in possesso di un master e/o di un dottorato (29,2%) e stranieri (15,9%). Si tratta inoltre dei board meno numerosi (in media sono composti da 8,6 membri) e più giovani (l’età media è 56,8).

Per quanto riguarda la partecipazione media alle riunioni del board, i tassi più alti si rilevano nelle imprese controllate dallo Stato, i cui amministratori partecipano in media al 93% circa delle riunioni.

Alcune caratteristiche degli amministratori nelle società quotate italiane per identità dell’azionista di controllo (cd. ultimate controlling agent)

(situazione al 31 dicembre 2012)

Fonte: elaborazioni su dati Consob e sulle relazioni sul governo societario delle società italiane con azioni ordinarie quotate sull’Mta pubblicate nel 2013 per l’esercizio 2012. I dati si riferiscono alle società per le quali erano disponibili le relazioni sul governo societario e gli assetti proprietari (241 su 251 società quotate). 1 Società non rientranti in nessuna delle categorie precedenti (ad esempio, imprese controllate sia da istituzioni finanziarie sia da famiglie). 2 Società per le quali non è possibile individuare un controllore.

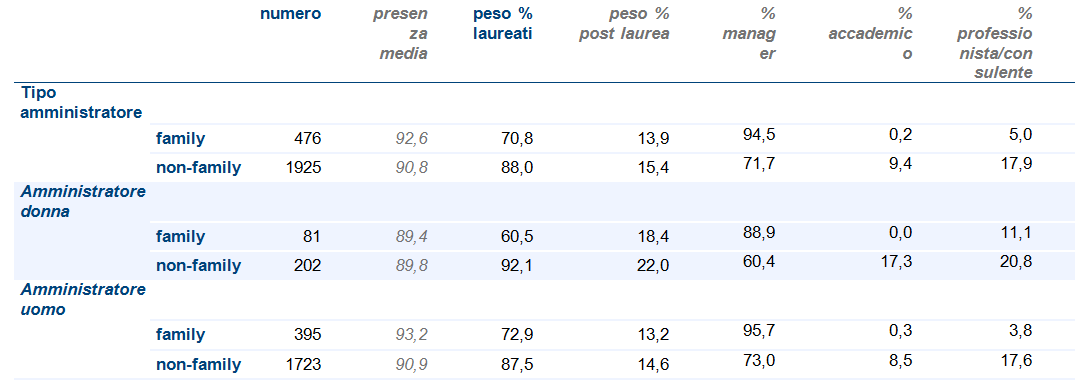

Alcune interessanti evidenze emergono classificando gli amministratori in base alla presenza o meno di una relazione con l’azionista di controllo. Più in particolare, sono stati classificati come “family” gli amministratori che risultano essi stessi azionisti di controllo ovvero che sono a questi legati da rapporti di parentela. Complessivamente, sono 476 gli amministratori classificabili come family, a fronte dei 1.925 amministratori non-family.

I dati sulla presenza alle riunioni del board evidenziano come gli amministratori family partecipino più frequentemente alle riunioni rispetto ai non-family (con una media rispettivamente del 92,6 e del 90,8%). Distinguendo gli amministratori in base al genere emerge che la maggiore partecipazione degli amministratori family è dovuta prevalentemente agli uomini. Infatti, tra gli uomini, i family si caratterizzano per un tasso di partecipazione più elevato dei non-family.

Con riferimento al grado di istruzione, il peso degli amministratori laureati e di coloro che hanno conseguito un titolo di studio post-laurea è maggiore tra i non-family: l’88% di questi è laureato (70,8% per i family) e, tra i laureati, il 15,4% ha conseguito un master e/o un dottorato (13,9% per i family). Le differenze in termini di istruzione sono particolarmente evidenti per le donne: il 92% delle donne prive di legami con l’azionista di controllo ha conseguito la laurea, a fronte del 60,5% per le donne family.

Per quanto riguarda il profilo professionale, risulta prevalente quello manageriale sia tra gli amministratori family sia tra i non-family. Tuttavia, mentre i primi sono quasi esclusivamente manager (nel 94,5% dei casi), i secondi sono spesso anche professionisti/consulenti (nel 17,9% dei casi) o accademici (nel 9,4% dei casi). Inoltre, le evidenze mostrano che gli amministratori donna non legati all’azionista di controllo presentano più raramente degli uomini non-family un profilo professionale di tipo manageriale (60,4% versus 73%) e più frequentemente siano membri dell’accademia (17,3% versus 8,5%) o professioniste (20,8% versus 17,6%).

Presenza media alle riunioni del board degli amministratori nelle società quotate italiane

(situazione al 31 dicembre 2012)

Fonte: elaborazioni su dati Consob. I dati si riferiscono alle società per le quali erano disponibili le relazioni sul governo societario e gli assetti proprietari (241 su 251 società quotate).