L’intensificarsi dell’incertezza politica nella fase di formazione del nuovo Governo ha riportato l’Italia al centro dell’attenzione su scala globale. Se fino alla prima settimana di maggio dai mercati non si ravvisavano forti tensioni (si veda al riguardo BEM Research, 2018), nelle ultime tre settimane la situazione è radicalmente cambiata.

In particolare è aumentata la percezione che l’Italia possa effettivamente uscire dall’Area euro. Guardando alle ricerche effettuate su Google del termine “Italexit”, che come per Brexit e Grexit sta ad indicare l’uscita dell’Italia dall’Unione Europea e dall’Area euro, si rileva una netta impennata dell’interesse degli utenti su scala globale proprio dopo la controversa indicazione di Paolo Savona come Ministro dell’Economia e delle Finanze del nascente Governo (grafico 1). Un picco di ricerche si era osservato anche in coincidenza del 4 marzo, ma poi l’interesse verso una potenziale Italexit si era progressivamente sopito.

Grafico 1. Interesse sul web a livello globale su “Italexit”

(100=massimo interesse)

Fonte: elaborazioni BEM Research su dati Google Trends.

Più in generale, i temi politici italiani stanno destando un crescente interesse a livello globale. Al riguardo un’indicazione può essere fornita ancora una volta delle ricerche effettuate su Google, ma in questo caso relative all’argomento “Governo della Repubblica Italiana” (l’argomento offre l’indicazione della frequenza di ricerca di un insieme di termini che condividono lo stesso concetto, in qualsiasi lingua). Osservando la dinamica delle ricerche sull’argomento “Governo della Repubblica Italiana” e lo spread tra i tassi d’interesse a 10 anni dei titoli italiani e quelli medi di Spagna e Portogallo, due paesi in condizioni economico-finanziarie simili all’Italia, si riscontra una stretta correlazione (grafico 2; andamento analogo si osserva nel caso dello spread BTP-Bund). Questo risultato può essere interpretato come un’evidenza del fatto che l’interesse degli utenti web su scala globale esprime le crescenti preoccupazioni sulla stabilità politica italiana, che in un’ultima istanza si riflettono poi sui mercati finanziari.

Grafico 2. Interesse sul web a livello globale su “Governo della Repubblica Italiana” e reazione dei mercati finanziari

(dati medi settimanali)

Fonte: elaborazioni BEM Research su dati Google Trends e Thomson-Reuters.

L’aumento degli spread sui titoli governativi italiani segnala un maggior premio per il rischio richiesto dai sottoscrittori di BOT e BTP. La dinamica dei Credit Default Swap (CDS) a 5 anni, titoli derivati che non risentono degli effetti calmieranti legati agli acquisti effettuati dalla BCE nell’ambito del quantitative easing, offre proprio questa indicazione: il premio sui CDS è passato dai 52 punti del 2 marzo 2018 agli oltre 100 del 30 maggio. Gli operatori di mercato stanno quindi scontando una probabilità di default sui titoli governativi italiani più alta rispetto a tre mesi fa. Questo maggior pessimismo ha un effetto immediato sul costo del debito che il Governo Italiano deve sostenere nel momento in cui effettua una nuova emissione di titoli. Impatta inoltre indirettamente sulle banche italiane che detengono un’ampia quota di titoli di Stato domestici e per tale motivo sono soggette a perdite di bilancio se i rendimenti salgono e i prezzi scendono. Non stupisce quindi che anche i premi sui CDS dei principali istituti di credito italiani siano aumentati in quest’ultimo mese.

Fintanto che il QE sarà in essere è comunque difficile che i rendimenti crescano a tal punto da rendere la situazione insostenibile, come si è rischiato tra il 2011 e il 2012. In altri termini, con l’ombrello della BCE l’Italia non corre, nel brevissimo termine, eccessivi rischi di soccombere sotto gli attacchi speculativi dei mercati finanziari.

Affinché “l’ombrello” BCE rimanga aperto, però, l’Italia deve superare un altro esame, quello delle agenzie di rating. Per poter accedere al QE, così come per poter presentare un bond come collaterale nell’operazioni di politica monetaria, è necessario infatti che un’obbligazione abbia ottenuto, da almeno una delle quattro agenzie di rating internazionali riconosciute dalla BCE, ovvero Standard & Poor’s, Moody’s, Fitch e DBRS, un giudizio pari a investment grade (si veda BCE, 2015). Allo stato attuale l’Italia ha ottenuto il voto più alto da DBRS con BBB+, ovvero tre gradini sopra la classe speculative grade (tabella 1). Moody’s ha però già avvisato il mercato che si accinge a rivedere in negativo il suo giudizio sull’Italia, pari a BBB. Dopo la prima mossa di Moody’s anche le altre tre agenzie potrebbero seguirla peggiorando la pagella italiana.

Tabella 1. Rating dei titoli governativi dei paesi dell’Area euro

Note: la codifica dei rating è stata armonizzata.

Fonte: elaborazioni BEM Research su dati Standard & Poor’s, Moody’s, Fitch e DBRS.

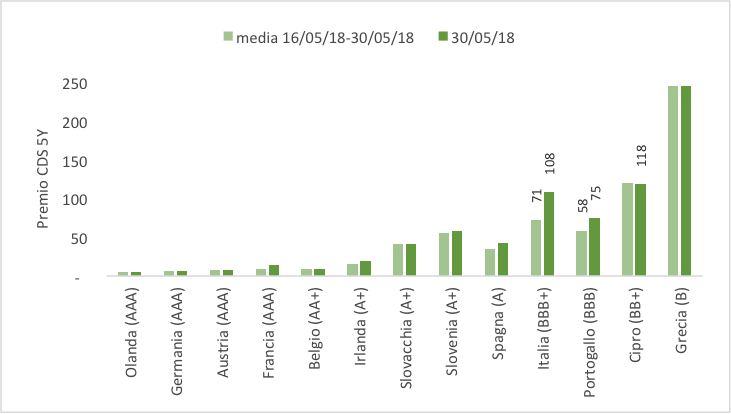

Guardando alla relazione tra il miglior rating assegnato ai paesi europei e il premio pagato sui CDS nel periodo più recente, la probabilità di un downgrade dell’Italia appare elevata (grafico 3). Sulla base dei premi mediamente pagati da metà a fine maggio, l’Italia risulta essere sostanzialmente in linea con il Portogallo, che ha un rating massimo pari a BBB, un notch sopra ai titoli italiani. Focalizzando l’attenzione sul dato relativo al 30 maggio la situazione peggiora ulteriormente: il premio sui CDS è infatti ben superiore a quello del Portogallo e in linea con quello di Cipro, che invece ha un rating massimo di BB+, ovvero speculative grade.

In definitiva, un downgrade generalizzato, e nell’ordine di 2 o 3 notch, da parte delle agenzie di rating aggraverebbe velocemente la situazione italiana, determinando – a regole vigenti – la sospensione degli acquisti di titoli italiani da parte della BCE e seri problemi di liquidità per le banche domestiche, che non potrebbero più presentare come collaterale i titoli italiani. Per scongiurare questo circolo vizioso è cruciale che sui mercati torni la fiducia nel rispetto degli impegni di finanza pubblica presi dall’Italia e, soprattutto, che venga fugato qualsiasi dubbio che il futuro Governo consideri, anche solo come piano B, l’uscita dall’eurozona.

Grafico 3. Relazione tra premio sui CDS e miglior rating tra le Agenzie accreditate presso la BCE

Fonte: elaborazioni BEM Research su dati Thomson-Reuters, Standard & Poor’s, Moody’s, Fitch e DBRS.

Bibliografia

BCE, Guideline of the European Central Bank of 19 December 2014 on the implementation of the Eurosystem monetary policy framework.

BEM Research, L’incertezza politica letta attraverso il web ed effetti sui mercati, Analisi Flash del 10 maggio 2018.