La rilevanza della dimensione rischio al fine di determinare l’adeguatezza patrimoniale delle banche è cresciuta significativamente negli ultimi anni. Dopo la crisi finanziaria del 2008-2009, l’attenzione delle autorità di vigilanza si è concentrata sulle attività ponderate per il rischio (RWA) e sulla loro affidabilità nel rappresentare in modo efficace i rischi detenuti in portafoglio dagli intermediari. Le divergenze nei metodi di calcolo messe in luce da ricerche comparative hanno contribuito ad accrescere la sfiducia verso tale misura intaccando la credibilità del capitale regolamentare così come definito dagli accordi di Basilea.

Analizzando la rischiosità dell’attivo bancario su un intervallo temporale che va dal 2005 al 2013 con riferimento ad un campione di banche europee e americane, è possibile ottenere una prospettiva globale circa l‘appetito al rischio degli intermediari. I dati evidenziano che mentre in Europa, a seguito della crisi finanziaria, la propensione ad assumere rischi è in netto calo, in America la dinamica va nella direzione opposta. Ad un processo di de-risking si contrappone quindi un ritorno a detenere attività ad alto rischio e alti rendimenti.

1. L’eterogeneità nella rischiosità dell’attivo bancario

La credibilità del paradigma di Basilea II è stata messa in discussione a seguito della crisi finanziaria del 2008-2009.

Prima della crisi finanziaria, il Comitato per la Regolamentazione Bancaria e le Procedure di Vigilanza richiedeva agli istituti finanziari di detenere un livello di patrimonio maggiore o uguale all’8% dell’attivo ponderato per il rischio di credito, operativo e di mercato, una misura riassunta nell’aggregato del Risk-Weighted Assets (RWA). Il denominatore del coefficiente di solvibilità attribuiva ad ogni attività in bilancio un peso per il rischio commisurato al merito di credito dell’emittente.

Lo schema regolamentare definiva tre tecniche di misurazione del rischio: il Metodo Standardizzato con cui le banche definivano i pesi per il rischio facendo affidamento ad agenzie di rating esterne; il sistema basato sui Modelli di Rating Interno che prevedeva l’uso di rating interni secondo un approccio Fondamentale o Avanzato.

Mentre il valore aggiunto del metodo standard risiedeva nella più dettagliata classificazione delle attività per esposizione al rischio rispetto a quanto definito negli Accordi di Basilea I, con i modelli di rating interno il Comitato assegnava più flessibilità agli istituti di credito. Le autorità di vigilanza ritenevano infatti che il calcolo della rischiosità dell’attivo bancario potesse essere derivato con maggiore precisione da parte delle banche in quanto esse erano in possesso di maggiori informazioni sulla composizione del loro portafoglio rispetto a soggetti terzi.

L’utilizzo di diverse tecniche di misurazione del rischio ha prodotto una forte variabilità nella stima del RWA, ciò ha portato molti a non avere fiducia non solo sui fattori di ponderazione ma sulla regolamentazione nel suo complesso.

Dopo la crisi finanziaria, mentre il Comitato di Basilea ha iniziato a rivisitare il quadro regolamentare, ricercatori e partecipanti al mercato hanno iniziato a porsi degli interrogativi sul ruolo delle RWA. L’evidenza di una forte variabilità nei modelli per la valutazione dei rischi è stata fornita in alcuni lavori pubblicati tra il 2012 e il 2013, lavori che hanno svolto un’analisi comparativa dei livelli di rischio di banche locate in diversi paesi o operanti con diversi modelli di business (si veda [3], [4], [5] e [7]). La misura analizzata è l’indice di densità al rischio – in seguito indicato come RWA/TA. Tale indice è definito come il rapporto tra attivo ponderato per il rischio e attivo totale.

2. Confronto tra banche Europee e Americane

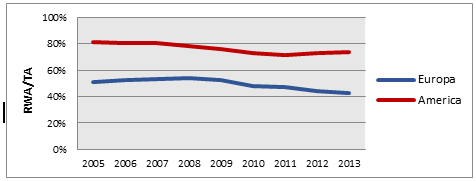

Seguendo gli studi sopra citati, abbiamo analizzato la distribuzione dell’indice di densità al rischio su un campione di 201 banche Europee (UE a 28 Stati) e Americane (Nord, Centro e Sud) negli anni che vanno dal 2005 al 2013. Le banche sono quotate, con un attivo totale superiore a US$1bn e con almeno 6 osservazioni disponibili per la serie storica del RWA. La fonte di dati è Bureau van Dijk’s Bankscope. Come si vede in figura, la tendenza per il valore medio del rapporto densità al rischio conferma quanto ottenuto in [7].

Figura 1. Media (anno per anno) dell’indice di densità al rischio

Mentre per le banche americane il livello di densità al rischio è pressoché costante, per le banche europee la tendenza è alla diminuzione.

Una possibile spiegazione di questa dinamica è da ricercare nel diverso approccio dei paesi dei due continenti circa l’implementazione dei requisiti dell’accordo di Basilea. Se in America nell’intervallo di tempo considerato nell’analisi la maggior parte degli istituti era ancora soggetta agli Accordi di Basilea I, in Europa si era già passati ad adottare Basilea II (già nel primo dei “Progress Report” del 2011 il Comitato affermava una completa adozione di Basilea II in Europa [2]).

La diminuzione dell’indice in Europa secondo molti studiosi sarebbe da collegare alle tecniche di ottimizzazione del rischio rese possibili dalla maggior flessibilità della regolamentazione di Basilea II. Grazie alla granularità delle categorie di rischio definite, le banche europee sono state in grado di applicare dei pesi per il rischio più favorevoli, riuscendo così a rispettare i requisiti di capitale richiesti. Tuttavia questa ipotesi non è stata ancora propriamente verificata empiricamente a causa della recente adozione dei modelli interni in Europa.

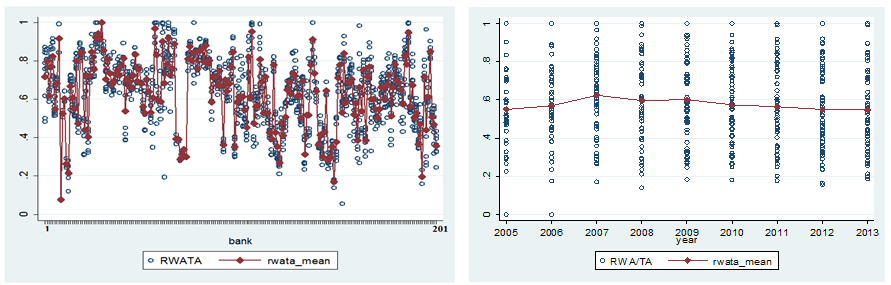

Un’ulteriore prova dell’esistenza di divergenze tra i paesi può essere fornita dai grafici sottostanti. Questi evidenziano la presenza di ampia variabilità tra il rapporto rischio-attivo totale. La figura di destra presenta il valore medio anno per anno dell’indice RWA/TA per ciascuna delle 201 banche europee e americane e lo compara al valore medio di tutte le banche anno per anno. Come si può vedere la distribuzione è eterogenea e varia da un minimo di 0.1 ad un massimo di 1. La figura di sinistra compara le osservazioni banca-anno con il valore medio di ciascuna banca negli anni del campione. La figura sottolinea la presenza di una significativa variabilità temporale.

Figura 2. Variabilità dell’indice di densità al rischio tra banche e nel tempo

3. Divergenze e convergenze

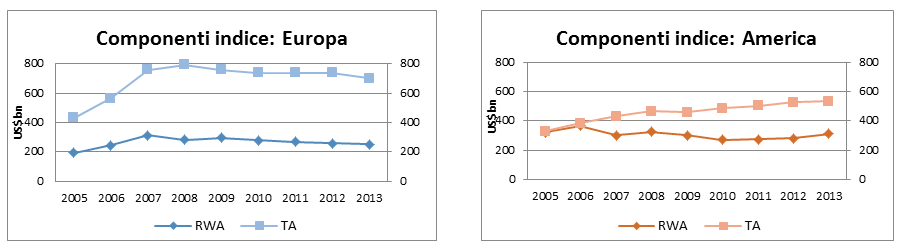

Per poter delineare un trend globale circa la propensione al rischio delle banche localizzate in Europa e in America si completa l’analisi con una rappresentazione grafica delle singole componenti dell’indice di densità. Dall’evidenza nelle figure sottostanti si può osservare come il fattore che guida principalmente le variazioni nel rapporto rischio-densità sia quello del RWA (-10% per il RWA e -5% per il TA dal 2010 al 2013 in Europa, +15% RWA e +10% TA in America).

Figura 3. Analisi dei componenti del rapporto rischio-densità

Quello che è importante sottolineare è che mentre per le banche americane il livello di rischio aumenta, in Europa, conseguentemente la crisi finanziaria, la propensione ad assumere rischi è in netto calo.

Le divergenze nei livelli di RWA dovrebbero andare a ridursi con l’adozione di Basilea III che verrà implementata uniformemente da banche europee e americane entro il 2019.

Fonti:

[1] Basel Committee on Banking Supervision, 2004, “International convergence of capital measurement and capital standards – A Revised Framework”, Bank for International Settlement publications, pp. 1-239.

[2] BCBS, Settembre 2011, “Progress report on Basel III implementation”, Bank for International Settlements Progress reports, pp. 1-8.

[3] Beltratti, A., Paladino, G., 2013, “Banks risk weights and cost of equity”, pp. 1-46.

[4] Cannata, F., Casellina, S., Guidi, G., 2012, “Inside the labyrinth of Basel risk-weighted assets: how not to get lost”, Questioni di Economia e Finanza, No. 132, pp. 1-39.