Aspetti normativi, metodologici, sfide applicative

Executive Summary:

Nel settembre del 2019 ESMA ha emanato le Guidelines per gli stress test di liquidità per gli operatori dell’asset management, in particolare per le società di gestione dei fondi (SGR). Tali linee sono in vigore dalla fine del 2020, e richiedono di valutare gli effetti sul valore del portafoglio di scenari di stress a seguito di richieste di uscita dei clienti partecipanti. Su questo aspetto si innestano diverse problematiche teoriche e applicative di cui diamo un tentativo di sintesi.

1 Genetica del rischio di liquidità per i gestori dei fondi comuni.

Qui ci occupiamo dei fondi aperti armonizzati (UCITS), più adatti anche per gli investitori retail, per i quali, entro certi termini di legge o del regolamento del fondo, sono sostanzialmente liberi i tempi di ingresso e uscita dal fondo.

Per tali fondi, sintetizzando quanto previsto dalla normativa (si veda [1]) e dalla prassi comune dei regolamenti, il cliente che detiene quote del fondo può uscire, con le seguenti tempistiche:

- La valorizzazione della quota alla quale regolare l’uscita è fissata nella data di ricezione della richiesta

- Devono essere garantite le opportune procedure (per esempio nel caso di richiesta effettuata presso il collocatore, non presso la SGR direttamente) affinché la richiesta sia recepita entro il giorno successione alla sua effettuazione da parte del cliente

- In casi particolari, per esempio se un cliente in uscita detiene oltre il 5% del valore dell’intero fondo, possono essere previste modalità di esecuzione della richiesta diverse, a tutela dei clienti che rimangono, per evitare che una vendita di tali dimensioni immediata comprometta il valore del portafoglio in quanto non assorbibile dal mercato. Quindi il valore al quale viene liquidato il cliente può essere determinato sulla base di più giorni successivi, al più 5 giorni.

- Globalmente il tempo di liquidazione effettiva delle somme garantito all’investitore è di 15 giorni

- In casi previsti dalla legge, o per liquidazione del fondo, operazioni societarie, la richiesta può essere sospesa per un mese.

Se prescindiamo dall’ultimo paragrafo, si evince che gli orizzonti (1 Giorno) e (5 giorni) sono i due termini principali a cui deve fare riferimento il gestore per ottenere la liquidità con cui soddisfare le richieste di rimborso dei clienti, dette anche redemption.

Su questo framework normativo, che mira a garantire per i clienti un elevato profilo di liquidabilità dei fondi, si innestano i temi di rischio di liquidità.

Può accadere in particolari fasi di mercato (si pensi alla emergenza Covid, al caso immobiliare cinese Evergrande, alla guerra in Ucraina) che l’emotività e i timori della clientela si traducano in richieste di rimborso significative sulla percentuale del fondo, indichiamo con S tale size intesa percentuale.

Se S corrisponde a una quota percentuale importante del portafoglio, e il portafoglio contiene anche strumenti (equity o bond) non del tutto liquidi, per i quali cioè la quota detenuta nel fondo è importante rispetto ai volumi del mercato, vi potrebbero essere delle difficoltà nel fare assorbire al mercato gli ordini di vendita, a meno di non inserirli con un “sacrificio” sul prezzo, a prezzi particolarmente aggressivi (bassi). Tale effetto è denominato price impact (equivalentemente impact price).

Ci stiamo qui riferendo al caso, più comune e auspicato dalle authorities, in cui gli ordini di vendita per fare fronte alle redemption siano inseriti con tecnica proportional o slicing.

Tutti gli asset in portafoglio vengono cioè venduti secondo una proporzione uguale o simile alla quota S.

Questo preserva per i clienti rimasti le caratteristiche di asset allocation e di liquidità del fondo.

La strategia di liquidazione opposta a questa è detta waterfall. Il gestore inizia a liquidare le posizioni secondo un ranking che inizia dallo strumento più liquido, poi il secondo, fino a raggiungere la quota S.

Tale tecnica minimizza gli impatti economici dovuto alla liquidazione, ma degrada a sfavore dei clienti rimasti le caratteristiche del portafoglio, in quanto la sua composizione sarebbe sbilanciata con maggiori quote di strumenti meno liquidi.

Sintetizzando quanto sopra, possiamo dire che il rischio di liquidità si compone di due aspetti che si combinano per una costruzione di opportune misure di rischio:

- Il Passivo, cioè gli scenari di possibili richieste di rimborso per dimensioni rilevanti. Questo costituisce il tipico input per possibili stress test, ed è legato a metodi di tipo statistico, quali il percentile degli outflows netti su un certo periodo storico.

- L’Attivo, cioè il grado di liquidabilità degli strumenti nel portafoglio, legato sia alle loro caratteristiche intrinseche, oggettive, sia alle quantità di ogni strumento detenute nel fondo, parametro soggettivo

2 Liquidity Risk per fondi UCITS. Review normativa ed elementi chiave

Nel 2019 ESMA ha emanato le linee guida per il monitoraggio e la gestione del liquidity risk per i gestori di fondi UCITS, si veda [2] e [3].

L’entrata in vigore di tali linee guida è stata in concreto il 31.12.2020. Sintetizziamo i punti rilevanti:

- Lo strumento di controllo del Liquidity Risk è stato determinato nella realizzazione di stress test (LST) periodici, che devono modellizzare sia gli aspetti di passivo (scenari di redemption) che di attivo (determinazione degli impatti in base alle caratteristiche di portafoglio)

- Le linee guida ribadiscono in modo forte la necessità di un approccio proporzionale alla misura del rischio di liquidità. In concreto, la dimensione del fondo, la sua asset allocation, il tipo di clientela, debbono orientare la complessità dei modelli di misura, la frequenza del reporting, in breve l’intero processo di risk management

- Per la parte del passivo, viene auspicato che gli scenari sui deflussi siano analizzato con tecniche statistiche, meglio se con segmentazione della clientela per tipologia, dimensione, canale di collocamento. Si chiede inoltre di mettere a punto ove possibile scenari di tipo strutturale o macroeconomico, in cui a specifici eventi s le reazioni della clientela in termini di scenari di redemption.

- Per la parte del portafoglio da liquidare, ESMA chiede di utilizzare in via preferenziale le seguenti misure di liquidità

- HQLA (high quality liquidity assets), ottenuto mediante liquidity bucketing. Questo approccio è simile a quanto previsto nella normativa di Basilea. Gli istrumenti sono classificati in gruppi per classi di liquidabilità, alle quali viene assegnato un peso percentuale. Esempio: 100% per investment grade governativi, 85% per investment grade corporate. Dalla media pesata delle posizioni in portafoglio con questi pesi si ottiene un valore, supponiamo HQLA = 22%, che rappresenta la quota di portafoglio rapidamente liquidabile in quanto di elevata liquidità

- Time To Liquidate (TTL), cioè il tempo necessario per liquidare l’intero portafoglio (size = 100%), o una parte definita in base agli scenari di stress, senza determinare imaptti rilevanti in termini di prezzo.

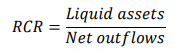

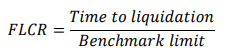

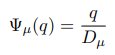

- Si possono infine determinare gli indici di liquidità, tra cui RCR (redemption coverage ratio) e FLCR (funds liquidity coverage ratio), rispettivamente definiti da

Per quanto attiene il primo indicatore, così come per LCR in ambito banking, un valore superiore a RCR = 1 indica un buon livello di liquidità del portafoglio. Per il secondo il denominatore può essere costituito dalla frequenza di regolamento del fondo, usualmente 1 girono, o dal limite normativo entro cui procedere, 5 giorni per la maggior parte delle giurisdizioni europee come illustrato nella prima sezione.

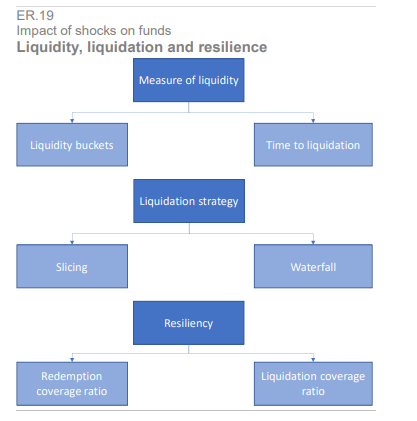

Lo schema riportato, tratto da documentazione ESMA, riassume questi concetti.

Se da un punto di vista concettuale tutto è chiaro, è altrettanto necessario rilevare che la quantificazione dell’effetto di impact price, cioè il legame tra necessitò sul passivo, composizione del fondo, e risultati in termini di TTL o di costo richiede la messa a punto di opportuni modelli matematici. Nella sezione che segue alcuni elementi.

3 Liquidity Risk e Impact Price. Dualità tra tempi e costi

Il tema dell’impact price è da molto tempo dibattuto anche nella comunità scientifica. In ottica più accademica, si veda per esempio [6], per una trattazione rigorosa ma con stile più applicativo si veda invece [5].

Nelle sue linee guida per la costruzione di un modello interno di impact price, ESMA riporta il modello di Cont e Schanning rappresentato in alcuni paper recenti, si veda [7].

Cerchiamo di trattare in modo sufficientemente generale il problema.

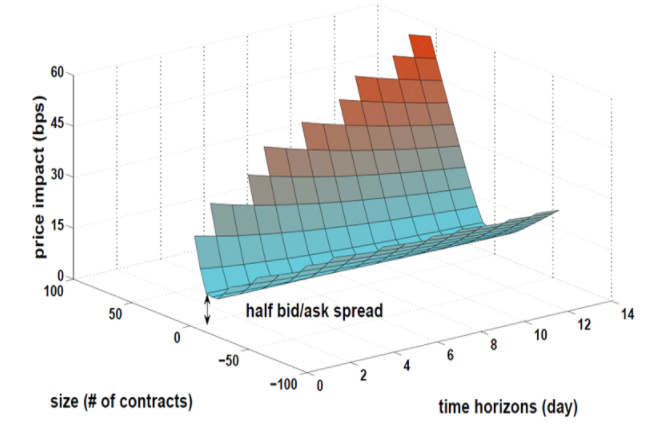

Il price impact (IP nel seguito) di un determinato strumento, è funzione di (almeno) 2 parametri fondamentali, cioè l’orizzonte atteso di liquidazione (H), e la quantità (S) che deve essere liquidata.

Si può pertanto in tutta generalità scrivere IP = IP(H,S).

Il price impact diminuisce se l’orizzonte H aumenta, e aumenta se cresce la size Q, in quanto il mercato non può assorbirla in modo facile. A questo riguardo, si definisce market depth la profondità di mercato, che può essere misurata con la media dei volumi giornalieri di scambio. Altri parametri importanti sono la typical order size e la large order size.

Se riflettiamo sul numero di variabili coinvolte nella formulazione generale di IP( ), osserviamo che si tratta di una superficie, detta infatti superficie di liquidità, con una forma tipica, dovuta appunto al legame di IP con l’orizzonte di liquidità e con la quantità da vendere.

Questo framework generale ci porta anche a fare riflessioni sul legame tra il tempo di liquidazione, TTL e il costo di liquidazione, TCL.

In particolare, non esiste un TTL “assoluto”, in quanto, a parte casi di strumenti molto poco liquidi o dei quali il gestore ha in portafoglio quote molto, troppo importanti rispetto ai volumi di mercato. Spesso, a parte big player del risparmio gestito che hanno fondi del valore di miliardi di Euro, il TTL inteso come capacità fisica di liquidare la posizione è 1 giorno per la maggiore parte degli asset in portafoglio. In generale esiste un 0TTL che è legato a quale TCL massimo si vuole accettare, ed esiste un costo di liquidazione (TCL) in elazione al TTL massimo che deve essere soddisfatto.

Praticamente, la superficie potrà essere “tagliata” con un vincolo (esempio TTL = 2gg), così da ottenere per intersezione la curva che fornisce i TCL conseguenti.

Entrando ancora in maggiore dettaglio, come può essere strutturata la funzione IP in relazione allae caratteristiche dello strumento? Definiamo le seguenti grandezze

- ADV = Average daily volume

- s = volatilità daily dello strumento

- t = orizzonte su cui vendere

- q = size da vendere

Una formulazione generale di impact price Y(Q) generale seguendo [7] è data da

Quindi l’impatto è lineare rispetto al multiplo (q/ADV), cioè i giorni necessari per smaltire un ordine, dipende dalla radice quadrata dell’orizzonte in modo inverso, in accordo con il modello di evoluzione del prezzo pilotato dal moto browniano, infine da un parametro c da calibrare, indicato in vari studi tra 0.3 e 0.5

4 Stato dell’arte normativo. Azioni di controllo delle autorità

A seguito della entrata in vigore delle linee guida ESMA alla fine del 2020, sono state condotte delle attività di controllo sulla qualità delle implementazioni da parte dei gestori dei fondi comuni.

In particola ESMA ha lanciato nel 2020 la common survey Action (CSA) sul tema del liquidity risk presso i gestori dei fondi sottoponendo un modulo molto dettagliato per la raccolta di dati relativi a processi, alle policy, alle metodologie e ai sistemi di controllo del liquidity risk.

A questa raccolta è seguita una comunicazione nel marzo 2021 con le principali risultanze, si veda [4]. Comunicazione ripresa poi da Banca d’Italia verso tutti i gestori sotto la sua supervisione con analoga iniziativa, in data 25.5.2021.

In tali report si esprimono una serie di punti di debolezza degli apparati di controllo del liquidity risk, che seguendo la comunicazione Banca d’Italia possiamo strutturare nei seguenti aspetti:

- Mancanza o fragilità dei sistemi di pre-deal check, per il controllo ex-ante dei profili di liquidità delle nuove operazioni, con eccesso di fiducia sulla liquidità degli strumenti quotati

- Metodi di misura nel continuo da migliorare, con richiesta di rendere più importanti le misure di tipo TTL (time to liquidate), di tenere conto del fabbisogno di liquidità per le margin call di operazioni in derivati, e di formulare scenari sul passivo più articolati

- Eccessiva passività rispetto a dati e modelli dei provider esterni, con richiesta di avere capacità proprie di data quality e benchmarking

- Miglioramento dei processi, con formalizzazione di limiti, ruoli, azioni di remediation.

È stato chiesto a tutte le SGR di rispondere su tali punti di debolezza entro il 31.10.2021 e poi sono stati avviate dove necessarie interazioni dirette tra le autohorities e la singola società di gestione.

Qualche commento su questi punti di debolezza. Se da un lato sono tutti condivisibili da una prospettiva generale, alcuni di questi presentano obiettive difficoltà pratiche.

Per esempio, un controllo ex-ante sugli impatti di liquidità sconta molte assunzioni, necessità di molti dati, scenari assolutamente molto incerti, difficoltà tecnica di reale integrazione nei sistemi di position keeping di inserimento degli ordini.

Oppure, la richiesta di avere modelli indipendenti di calcolo, per SGR piccole che possono comunque avere un universo investito di migliaia di diversi strumenti, viola il principio di proporzionalità, e la sua asseverazione implicherebbe costi rilevanti rispetto al sistema di costi e ricavi di realtà medio piccole, sia in termini di provider alternativi, sia di sviluppo modelli e relativi software proprietari.

Riferimenti

[1] Banca d’Italia (2015), “Regolamento sulla Gestione Collettiva del Risparmio“

[2] ESMA (2019), “Guidelines on liquidity stress testing in UCITS and AIF” ESMA GL 34-39-881

[3] ESMA (2019), “Stress simulation for investment funds “ESMA GL 50-164-2458

[4] ESMA (2021), “Results of the 2020 Common Supervisory Action (CSA) on UCITS liquidity risk management”

[5] Acerbi C. e Scandolo G. (2008), “Liquidity Risk Theory and Coherent Measures of Risk”

[6] Lillo F. et al (2014), “Beyond the square root: Evidence for logarithmic dependence of market impact on size and participation rate”

[7] Cont, R. and Schaanning, E. (2017), “Fire sales, indirect contagion and systemic stress testing”, Norges Bank Working Paper No. 2.

Ringraziamenti

Si ringraziano Dr. Bianca Garavaglia, AcomeA SGR, e Dr. Simone Frigerio, BCC Risparmio e Previdenza SGR, per le proficue interazioni sul tema.