L’industria italiana dei minibond ha conquistato un rilevante numero di nuove emittenti nel 2021 e ha recuperato i livelli pre-Covid. Lo ‘certifica’ il nuovo Report dell’Osservatorio Minibond pubblicato dalla School of Management del Politecnico di Milano.

I minibond sono obbligazioni e cambiali finanziarie di importo inferiore a € 50 milioni emessi da società non finanziarie e rappresentano ormai da 10 anni un’opportunità di diversificazione delle fonti di finanziamento per le PMI e anche una ‘palestra’ per rapportarsi con il mercato mobiliare e con i fondi di investimento.

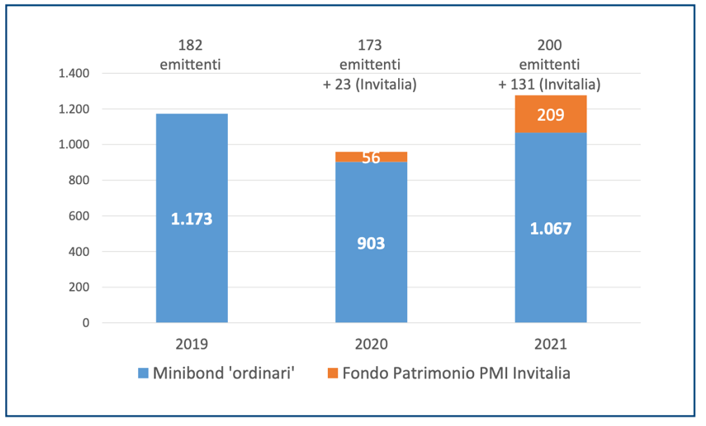

Nel 2021 il mercato italiano si è ripreso velocemente rispetto al 2020, anche grazie alle garanzie pubbliche potenziate a valle degli effetti della pandemia Covid-19. Nei 12 mesi si è registrato un controvalore raccolto pari a € 1,67 miliardi attraverso 219 emissioni, rispetto a € 900 milioni raccolti con 191 emissioni dell’anno precedente (si veda la Figura). Un’ulteriore spinta è arrivata dalla misura del Fondo Patrimonio PMI di Invitalia (che ha sostenuto attraverso la sottoscrizione di minibond a tasso agevolato le operazioni di patrimonializzazione attuate con equity dalle PMI), che solo nel 2021 ha coinvolto 131 imprese, per un controvalore di € 209 milioni.

(emissioni sotto € 50 milioni di società non finanziarie). Valori delle emissioni in € milioni

Le imprese emittenti

Analizzando il mercato nel suo complesso, sono 832 le imprese italiane non finanziarie che alla data del 31 dicembre 2021 – a partire da novembre 2012 – hanno collocato minibond, di cui 520 PMI (il 62,5%). Solo nel 2021 le emittenti sono state 200 (di cui ben 163 si sono affacciate sul mercato per la prima volta), in aumento rispetto alle 173 del 2020: si tratta per il 52,0% di SpA, per il 45,0% di Srl e per il 3,0% di società cooperative. Per quanto riguarda il settore di attività, il comparto manifatturiero è in testa (41,5% del campione 2021), seguito dal commercio (14,0%), mentre la distribuzione geografica vede riconquistare il primo posto dalla Lombardia (45 emittenti), seguita da Campania (39) ed Emilia-Romagna (27).

Le emissioni

Le 219 emissioni del 2021 fanno registrare un valore medio tendenziale pari a € 4,75 milioni, nonostante il 43% dei collocamenti sia stato di importo inferiore a € 2 milioni. Solo una piccola parte dei titoli è stata quotata su un mercato borsistico (15%, di cui il 12% su ExtraMOT PRO3 e il 3% su un listino estero). Molto variegata continua ad essere la scadenza, con una serie di titoli short term con maturity a pochi mesi ed emissioni a più lunga scadenza, mentre per il rimborso l’opzione a rate successive (amortizing) è largamente preferita a quella bullet. Per quanto riguarda la cedola, nella maggioranza dei casi è fissa. Cresce leggermente la remunerazione (la media è 3,65% rispetto a 3,61% dell’anno prima) anche grazie a numerose emissioni che prevedono garanzie pubbliche. I titoli senza garanzie sono dunque una minoranza del mercato. La presenza di opzioni call e put rispetto al rimborso del capitale è frequente nei minibond; nel 2021 sono aumentati quelli che presentano l’opzione call di rimborso anticipato a discrezione dell’emittente.

Basket bond

Nel 2021 hanno acquisito ulteriore spazio i basket bond, ovvero progetti di sistema volti ad aggregare le emittenti per area geografica o per filiera produttiva, anche attraverso operazioni di cartolarizzazione. Questo tipo di operazioni è utile non solo a diversificare il rischio e raggiungere masse critiche interessanti per investitori che difficilmente guarderebbero al mondo dei minibond, ma anche per l’aspetto ‘educativo’ legato al coinvolgimento di più aziende che decidono di mettersi in gioco assieme. Fino ad oggi sono state contate 11 iniziative che hanno catalizzato oltre € 1,2 miliardi di risorse, in cui sia Cassa Depositi e Prestiti (CDP) sia il Fondo Europeo per gli Investimenti (FEI) hanno avuto un fondamentale ruolo di anchor investor.

Green minibond

La crescente attenzione del mercato finanziario verso la sostenibilità e i temi ESG sta alimentando le emissioni di green bond, titoli obbligazionari emessi per finanziare progetti con un impatto positivo in termini ambientali. Questo boom ha inevitabilmente influenzato anche il mercato italiano dei green minibond, praticamente inesistente fino al 2017. Dal 2018 al 2020 compaiono 9 titoli qualificabili come green, per una raccolta di € 125,8 milioni. Nel solo 2021 si registrano 14 collocamenti per un controvalore di € 77,85 milioni. Questo evidenzia non solo l’inizio di un ciclo favorevole, ma anche l’arrivo di emissioni di importo contenuto, destinate quindi a finanziare progetti di più piccola taglia rispetto al passato.

Gli investitori

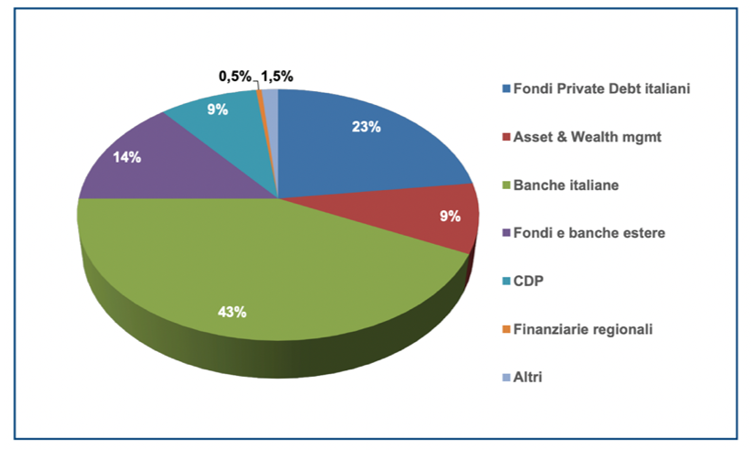

Per quanto riguarda gli investitori che hanno sottoscritto i minibond, il 2021 ha confermato il ruolo importante delle banche italiane (hanno sottoscritto il 43% dei volumi) seguite dai fondi di private debt (23%). Fondi e banche estere hanno contribuito con il 14%, mentre Cassa Depositi e Prestiti con il 9%. Ai numeri citati è possibile affiancare l’investimento di € 209 milioni che Invitalia ha sottoscritto nel 2021 nei minibond di Fondo Patrimonio PMI. Infine, seppur le banche e i fondi di credito abbiano fatto la parte del leone, la disciplina dei cosiddetti ‘PIR alternativi’ e la possibilità per i portali di equity crowdfunding autorizzati dalla Consob di collocare minibond attraverso una sezione dedicata della piattaforma, ha aperto la possibilità d’investimento dedicata – sotto alcune condizioni – anche a investitori non professionali.

Copertura del campione: 78%

Le prospettive future

Le tensioni geo-politiche che hanno influenzato i primi mesi del 2022 e la corrispondente impennata dei costi delle materie prime e dell’energia stanno avendo un impatto negativo sull’economia nazionale ed internazionale, rendendo difficile tracciare previsioni affidabili per l’anno corrente. Tuttavia, risulta ragionevole pensare che i nuovi programmi di basket bond, la crescente attenzione verso le tematiche ESG e iniziative come quella del Fondo Patrimonio PMI di Invitalia, possano generare per le aziende italiane nuove opportunità di raccolta di capitale attraverso minibond. Le aspettative sono quindi di una conferma dei numeri visti nel 2021.