Andavo bel bello sull’alzaia del naviglio grande, come è mia abitudine, ripensando – tutto immerso nei miei pensieri – al noto incipit di Orazio[1], quando mi vedo Mario che mi saluta vistosamente, avendomi riconosciuto in bici nonostante il caschetto. Era seduto in un tavolino di quel bar che si trova dove il naviglio si biforca verso Bereguardo, all’altezza di Abbiategrasso, con tavolini e sedie che ricordano un periodo pre-rivoluzione industriale. Mostrava di godersi beato quel caldo pomeriggio assolato; mai avresti detto di essere ancora a fine febbraio in piena pianura padana.

“Ma tu cosa ci fai qui?” mi viene spontaneo chiedergli.

“A Bob, come resistere con una giornata così, da pieno Climate change! Saranno armeno 25 gradi“, afferma solare.

Nonostante il quarto di secolo milanese, le origini romane di Mario affioravano qua e là, in una parlata oramai quasi senza accento, anche chiamandomi con un soprannome che quasi nessuno usava più. In pensione da neppure due anni, da “sempre” nel trading di bond di ogni specie e natura, dai governativi ai corporate, la sua pancetta – adesso evidente – non avrebbe mai fatto indovinare i suoi trascorsi. Miti e leggende narravano che avesse un pelo sullo stomaco, da misurare rigorosamente in kilometri, che da giovane fosse stato persino coinvolto nello squeeze di alcune aste di BOT, acquistando da solo quasi tutta l’asta, rivendendola – dopo ore – tramite broker compiacenti ad un prezzo folle, a banche consapevoli di non potere negare l’agognato titolo di stato alla propria clientela. E per questo disposte a pagare qualsiasi prezzo. Ma sono probabilmente leggende di quando il mercato era forse più semplice, costituito in prevalenza da BOT people.

“Tu piuttosto, continui a giocare con l’Energy Finance?” continua lui.

Carbon Allowance. E derivati: ma semplici forward, Futures e Pronti-contro-Termine

“Si adesso mi sono occupato di derivati su Carbon Allowance, quei contratti alla base del meccanismo di cap&trade per controllare le emissioni di C02” rispondo.

“Sempre diavolerie con derivati super-complessi, comprensibili solo a te e alla tua cricca?” riprende, consapevole di utilizzare un leitmotiv della carta stampata.

“No Mario, tutto relativamente elementare. In UE, tutte le aziende inquinanti devono consegnare alla fine di aprile una Carbon Allowance per ogni tonnellata di C02 emessa l’anno solare precedente; una Allowance ti permette (allow) di inquinare per una tonnellata di C02 e può essere scambiata su un mercato regolamentato. La strategia di trading su Allowance è una semplice strategia di carry trading”, gli rispondo.

“Un Pronti-contro-Termine, voi amate sempre utilizzare termini sofisticati” fa Mario, quasi polemico.

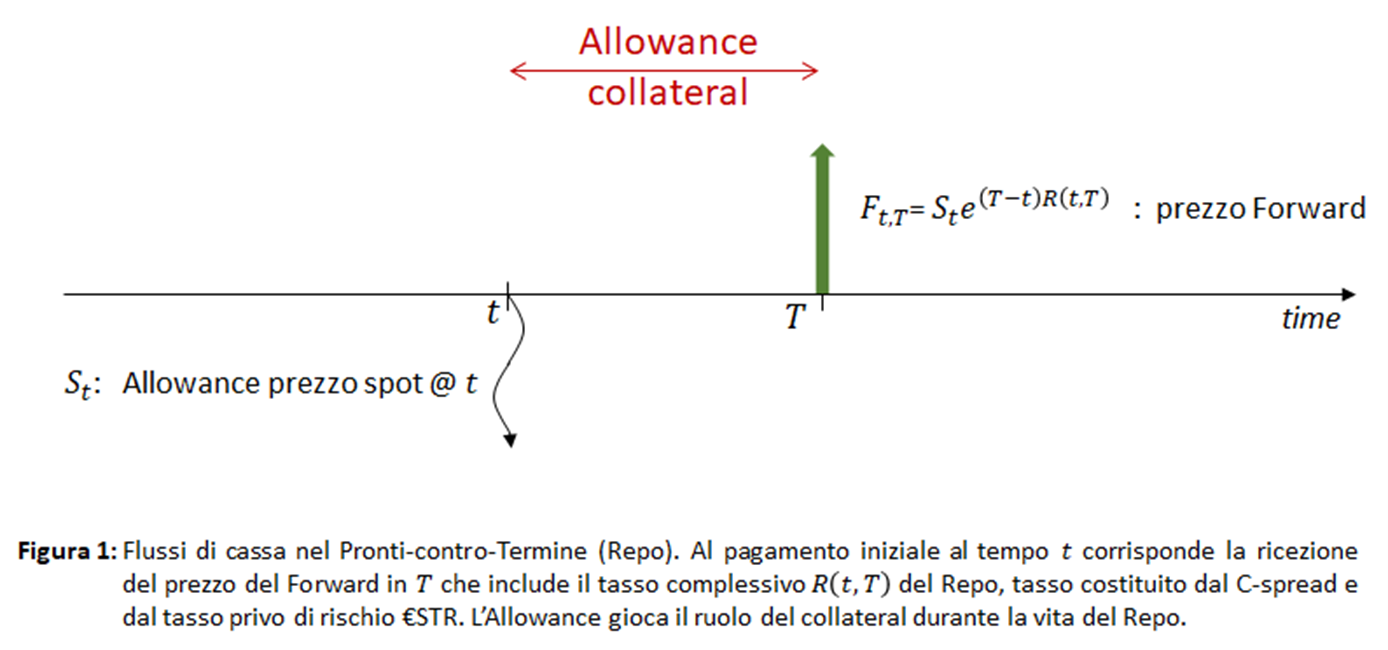

“Esattamente. Compri a pronti la Carbon Allowance e vendi a termine tramite il corrispondente Forward o Futures. Un Repurchase agreement o Repo come lo si chiama nel resto del mondo” aggiungo.

“Beh, a questo ci arrivo anch’io, non ci vuole certo un’arca di scienza. Ma piuttosto, quanto so’ i volumi scambiati?” mi domanda.

“Un mercato primario di 180 miliardi di Euro ogni anno, anche se i futures scambiano spesso 10 volte di più. Ebbene, si osserva un carry di più dell’1 percento, dall’inizio del 2013” affermo.

Un arbitraggio incredibile, che non dovrebbe essere possibile sul mercato

M: “Bob, non ti riconosco più: sei proprio diventato un accademico che vive nell’iperuranio dei suoi modellini. Si vede che 8 anni di trading non ti sono serviti proprio a niente! Mo’ te stanno a regalà 100 punti base di carry con un titolo emesso dall’Unione Europea. Un arbitraggio del genere non regge più di qualche secondo in un mercato liquido come quello, mica per anni! Magari pretenderesti che questo regalo lo facciano proprio a te?”

B: “Come darti torto. Quando l’ho visto, ti confesso che è stata la mia prima reazione. Ma la storia è più complicata…”

M: “So’ tutt’orecchi. Anche se la vedo difficile che me convinci” replica Mario.

B: “Immagina di essere Sofia Rossi, responsabile finanza di una grossa corporation che opera nel settore energetico e coinvolta nel processo di decarbonization. Immagina che si debba finanziare per un paio di billion (bn)…” riprendo.

M: “… e che magari si ritrova qualche bn di Allowance nello stato patrimoniale” afferma calandosi subito nel ruolo.

B: “Sofia può percorre due strade. Una è emettere una obbligazione pagando il costo di finanziamento dell’azienda; l’altra è quella di vendere un paio di bn di Allowance (a pronti) e riacquistarli alla scadenza di interesse (a termine).”

M: “E Sofia sceglierà la soluzione che gli costerà meno” aggiunge Mario, mostrando di aver colto subito il punto.

B: “Ti dico di più. Oltre il 40% delle Allowance sono offerte gratis a tutta una serie di aziende che la UE desidera tutelare. E queste Allowance sono date a fine febbraio dell’anno precedente quello in cui vanno consegnate”.

M: “Mi vuoi dire che se le ritrovano sul bilancio ben 14 mesi prima! Che bel regalo dalla UE. Ma con questi ammontari di Allowance a disposizione, queste aziende rischiano di coprire tutte le loro necessità in termini di Capex” dice Mario, incredulo.

B: “A volte, anche ben più del loro Capex. In ogni caso, le aziende hanno a disposizione una possibilità di finanziamento semplice ed immediata”

M: “Quindi Sofia, confronterà nel tempo lo spread su €STR dei Pronti contro Termine con lo Z-spread su €STR del corporate. [2] Che utilizzeranno per stabilire se risulta più conveniente emettere una obbligazione o entrare nel Repo con Carbon Allowance… ” afferma Mario, mostrando di aver ben compreso.

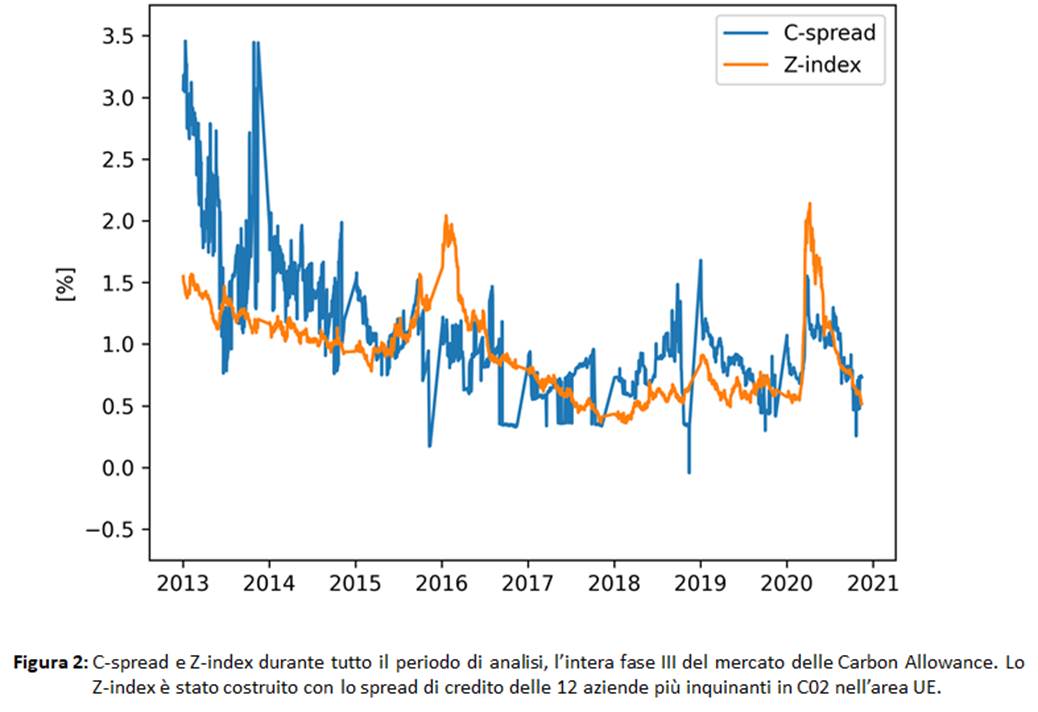

B: “E’ proprio l’analisi che abbiamo fatto con Michele e Pietro [[1]]. Il primo spread, quello del Repo lo puoi chiamare Carbon-spread o C-spread –una quantità comune a tutto il mercato delle Carbon Allowance-, ed il secondo è il classico spread di credito dell’azienda di Sofia. In particolare, ci siamo concentrati sui 12 maggiori inquinatori in termini di C02 nella UE, costruendo un indice che è una media dello Z-spread, che abbiamo chiamato Z-index.”

M: “E perché solo dodici?”

B: “A partire dal tredicesimo, le tonnellate di C02 emesse si riducono di un fattore 10 rispetto al primo della lista.”

La cointegrazione che si osserva

Mentre mi mostra sul suo cellulare la Figura del paper [[1]] che ha già scaricato, con una capacità tecnologica che certo non mi appartiene, Mario mi domanda “E magari, avete mostrato che le due serie storiche sono correlate?”

B: “Quasi. In questi studi si verifica che le due serie siano cointegrate, cioè che le variazioni prime siano linearmente dipendenti” cerco di spiegare.

M: “Una specie di correlazione dei rendimenti degli spread”

B: “In pratica è proprio questo. Inoltre, verifichiamo attraverso un Error-correction-model che ogni qual volta si verifica una deviazione c’è un ritorno alla media. Sempre statisticamente significativo, per l’intero periodo di analisi.”

M: “Magari vorresti anche utilizzare le strategie mean-reverting di cui tu eri un fan… senza stop-loss. Mi ricordo la lavata di capo che avevi ricevuto dal boss; mostragli il backtesting della strategia senza uno straccio di stop-loss!”

B: “Caro Mario, certo che è possibile includere le stop-loss quando si osserva un comportamento mean-reverting, basta disegnare la strategia in maniera ottimale. Lo abbiamo fatto con Tommaso Santagostino-Baldi di JPM, con risultati incredibili (cf. [[2]]).”

M: “Ma Tommaso non faceva il trader da Goldman?”

B: “Per la verità adesso è a Citi. Sai come succede. Questi giovani smart, sono sempre pronti a serfare alla ricerca di lidi migliori, finché trovano onde sempre più sfidanti…”

M: “Comunque, l’inefficienza del Repo –che mi hai mostrato– è proprio impressionante. Un punto percentuale è tantissimo. E il fatto che permanga nel tempo. Mi sembra assurdo che non venga risucchiata subito dal sistema finanziario. Come mai succede?” domanda Mario impietoso.

B: “Le banche operano in questo mercato solo come intermediari. Durante tutto il periodo di analisi l’assorbimento di capitale era pari al 60% del nozionale sia per le Allowance che per i suoi derivati. Con questi costi in termini di capitale di certo in pancia non si tengono niente, neppure se arriva come collateral in un Repo”

M: “Quindi, le criticità non sono nel mercato delle Allowance ma nel mercato dei Repo di Allowance”

B: “Hai centrato la questione. Perché diventi efficiente, occorre costituire un mercato Repo di Carbon Allowance che sia liquido. Se liquido diventa efficiente”.

M: “Ricordo Ban Ki-moon, l’allora segretario generale dell’ONU: <<There is no Plan B, because there is no Planet B>>. Lo aveva dichiarato nel 2014, quasi gridando a New York”.

B: “E la situazione da allora non è certo migliorata. La soglia di 1.5 gradi Celsius di riscaldamento globale verrà superata in una manciata d’anni, se non si interviene molto rapidamente. Ad oggi non esistono molte alternative concrete e realizzabili alle Carbon Allowance. Le Allowance costituiscono di fatto l’unico strumento realmente implementato per il contenimento delle emissioni di C02. E dai primi tentativi nel 2008 in UE sono trascorsi quasi 20 anni; non c’è quindi tempo per tentare di implementarne un altro.

Le Allowance sono uno strumento che utilizza un meccanismo di mercato; questo è assodato. Questo meccanismo deve essere reso efficiente. E non c’è tempo da perdere.”

Ma la BCE cosa c’entra?

M: “Rendere efficiente un mercato Repo, mi dici poco. Bisognerebbe renderlo molto liquido. Solo con la BCE. Mi ricordo durante la Great Financial Crisis. Ti rammenti? Dopo Lehman, non si trovava quasi niente in Repo, neppure GC.[3] Solo quando la BCE ha esteso i panieri di bond ammessi nelle Repo operations in banca centrale, il mercato Repo ripartì. E molto rapidamente.”

B: “Basterebbe includere le Carbon Allowance, come collateral ammesso nelle Repo operations della BCE.”

M: “Bob, sei sempre il solito. Sembri uno di quei blogger economici da strapazzo. Mi meravigli: non riesci a tenere a mente neppure le basi. La BCE ha uno solo mandato: price stability, ovvero mantenere l’inflazione a medio termine nell’area dell’euro al 2%. Non si occupa mica di Climate Change e Carbon Allowance!”

B: “Quanto avviene sul clima ha un impatto significativo sull’inflazione. E le conseguenze possono essere devastanti.

Di sicuro l’impatto sull’inflazione dei cambiamenti climatici sarà molto più ampio di quello a due cifre osservato per la guerra in Ucraina, dove i timori di interruzioni di approvvigionamento si sono limitate a pochi prodotti agricoli (grano/mais e olio di semi), timori che in gran parte non si sono concretizzati. La supply chain europea è molto delicata: l’UE è importatrice netta di molti prodotti agricoli chiave, cruciali per il nostro approvvigionamento. Pensa, ad esempio, solo alla soia e derivati diretti, che influiscono sull’intera industria di trasformazione alimentare in quanto principale fonte di proteine per l’alimentazione degli animali dell’UE: più di 30 milioni di tonnellate all’anno, ovvero più di una dozzina di miliardi di euro all’anno. Quale sarebbe l’impatto secondo te in termini di inflazione se Argentina e Brasile, due dei tre principali fornitori della UE dovessero riscontrare problemi nella produzione dovuti al climate change? Che dici Mario, ti aspetti un’inflazione prossima al 2% in questo scenario?”, mi permetto di osservare.

M: “In effetti l’aumento di intensità e frequenza di eventi meteorologici estremi rendono questo tipo di eventi non più improbabili”, aggiunge Mario.

B: “Questo aumento sembra una conseguenza non solo del livello di concentrazione di CO2 in atmosfera, ma anche dalla sua derivata. La rapidità è stata incredibile: la concentrazione ha fatto registrare in pochi decenni cambiamenti pari a quelli osservati in centinaia di migliaia di anni, ammesso che questi livelli di C02 siano mai stati osservati dalla comparsa sulla faccia della terra delle prime scimmie antropomorfe…”.

M: “Mi hai convinto. Scusami se entro nel tecnico. Tuttavia la BCE accetta unicamente obbligazioni nelle 7 classi di bond ammessi come collateral; la volatilità delle Allowance sembra molto maggiore di quella di un bond governativo, forse più comparabile a quella delle azioni ”, replica.

B: “In effetti la volatilità delle Allowance non sono oggi molto diverse da quella di un indice azionario. Ti ricordo che la BCE accetta come collateral bond corporate decennali o anche trentennali! Credi forse che la volatilità di questi bond risulti inferiore?”

M: “No di certo, caro Bob. Rimane quindi solo una scelta di opportunità, però sarebbe una cosa mai vista. Secondo te quindi, la BCE potrebbe contribuire a salvare il pianeta!”

A un tratto si leva un intenso colpo di vento –improvviso– e trascina nelle acque del naviglio tavoli, sedie, tovaglie con corde aggrovigliate a cuscini e salviette. In piena val padana. Inaudito a fine febbraio. Mai visto.

“Mario, tutto bene?” gli domando.

Ma Mario, non risponde, non mi sente più. E’ rimasto seduto sulla sua sedia appoggiato sul suo tavolino, un tutt’uno rimasto completamente immobile come se nulla fosse successo. Lo vedo con gli occhi fissi sul cellulare a guardare diagrammi e schemi, o forse già a operare sul mercato… forse sussurra

“No! Non sei pazzo! Non è pazzo! Non è pazzo!”[4]

TELA

Ringraziamenti.

Un caloroso grazie ai miei studenti del corso di Financial Engineering AA 2023-24 e 2024-25, ed in particolare a Carzaniga Carlotta, Coppola Rodolfo Emanuele, Torazzi Alessandro per la realizzazione di un breve pitch sull’argomento.

[[1]] Azzone, Baviera & Manzoni (2025). The puzzle of Carbon Allowance spread. Energy Economics, 146, 108459. Disponibile su https://doi.org/10.1016/j.eneco.2025.108459

[[2]] Baviera, Santagostino-Baldi (2019). Stop-loss and leverage in optimal statistical arbitrage with an application to energy market. Energy Economics, 79, 130-143. Disponibile su https://doi.org/10.1016/j.eneco.2018.03.024

[1] “Ìbam fòrte vià Sacrà, sicùt meus èst mos,/nèscio quìd meditàns nugàrum, tòtus in ìllis.” “Andavo bel bello per la via Sacra, come è mia abitudine,/ripensando – tutto immerso in quelle – a non so quali sciocchezze.” Quintus Horatius Flaccus (Orazio), Satira del sollecitatore, Sermones (Satire), I, 9 (30 a.c.). Traduzione dell’autore.

[2] L’Euro Short-Term Rate (€STR) è il tasso di interesse privo di rischio per l’area Euro, pubblicato dalla Banca Centrale Europea (BCE). Lo Z-spread è il classico spread che va aggiunto alla curva €STR per ottenere lo spread di credito dell’azienda dalle sue obbligazioni; la procedura stardard utilizzata sul mercato.

[3] General Collateral (GC), il mercato Repo più liquido, che generalmente coinvolge nell’area Euro bond governativi molto scambiati sul mercato.

[4] Pirandello, Luigi (1929). Enrico IV, conclusione della tragedia.