Il decreto legislativo n.254/2016, ha introdotto l’obbligo di pubblicare una Dichiarazione di carattere Non Finanziario (DNF) per le società italiane quotate nel mercato regolamentato italiano o in un mercato dell’Unione Europea. Non esistono, ad oggi, standard univoci di reportistica in ambito sostenibilità. Diverse iniziative sono nate per rendere omogenea la comunicazione in materia, una delle più riconosciute è la Global Reporting Initiative (GRI). Si tratta di un ente internazionale che ha l’obiettivo di definire gli standard di rendicontazione delle DNF delle organizzazioni. L’analisi si concentra su un sottoinsieme degli indici proposti nella documentazione GRI. Tale scelta è dovuta alla scarsità di dati disponibili nelle DNF ed all’eccessiva disomogeneità dei dati pubblicati dalle aziende. Il sottoinsieme considera soltanto gli indicatori che presentano caratteristiche di omogeneità e di affidabilità.

L’analisi considera 164 società quotate italiane appartenenti al FTSE All Share delle quali è stato possibile reperire la relativa DNF. La lista completa delle aziende e i dati raccolti per ciascuna azienda sono consultabili sul sito internet www.esgcorporatedata.com.

L’indice MIB ESG è costituito dai titoli azionari di 40 società italiane (in questa analisi se ne includono 38). La composizione dell’indice viene esaminata trimestralmente al fine di poter inserire le società quotate che ottengono un miglioramento nei fattori ESG. L’indice è formato per il 26% dal settore Financials, per il 24% dal settore dei servizi pubblici (Utilities), per il 16% dal settore Industrials e dal settore Consumer Cyclical, i settori Information Technology, Health Care, Communication Services ed Energy sono rappresentati in misura meno significativa.

Analisi

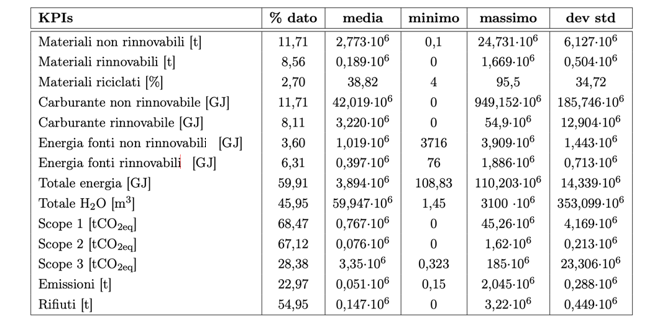

Prima di procedere con l’analisi, è necessario sottolineare il non trascurabile fenomeno dei dati mancanti: su quattordici indicatori ben nove sono presenti con una percentuale inferiore al 45% delle aziende. Solo gli indicatori relativi agli scope 1 e scope 2 sono rilevati per una percentuale di aziende di poco superiore al 60% del dataset. Gli indicatori materiali riciclati ed energia prodotta/acquistata da fonti non rinnovabili sono presenti, rispettivamente, nel 2,70% e 3,60% del campione.

Tra gli indicatori consultabili sul sito internet www.esgcorporatedata.com è possibile visualizzare anche l’intensità energetica ed il tasso di intensità delle emissioni di gas ad effetto serra delle organizzazioni. Questi indicatori non sono stati riportati nella tabella dal momento che contengono informazioni non confrontabili tra le diverse società. Per due indicatori, infatti, viene utilizzato quello che nella documentazione GRI viene definito “parametro specifico dell’organizzazione”(PSO): ogni società può liberamente scegliere come PSO le unità prodotte, il numero di vendite effettuate, il volume prodotto (in tonnellate, litri o MWh), le dimensioni delle infrastrutture possedute, il numero di dipendenti o unità monetarie relative all’azienda. Tale impostazione metodologica per il calcolo degli indicatori, non permette il confronto degli stessi tra differenti aziende.

Lo scope 1 e lo scope 2[1] presentano valori caratterizzati da una elevata variabilità. In entrambi i casi, valori estremi (outliers rispetto alla distribuzione delle osservazioni) sono riportati da Enel (Utilities) e Buzzi Unicem (Materials) che superano le altre aziende di almeno un ordine di grandezza. La maggior parte degli outliers appartiene alle categorie Utilities e Industrials.

Scope 1. Il settore Utilities segnala una buona omogeneità nella distribuzione dei dati con una media di 5,0·106 tCO2eq, un dato ben superiore alla media relativa all’intero campione (0,767·106 tCO2eq). Il valore più alto è registrato da Enel, seguito da Buzzi Unicem. Si noti che più del 71% delle società del settore Utilities (settore che rappresenta solo il 6% del dataset) presenta valori estremi. Il settore Industrials, corrispondente al 20% del campione, presenta invece una media considerevolmente inferiore pari a 0,085·106 tCO2eq,gli outliers appartenenti a questo settore costituiscono il 18% delle aziende dell’intero settore.

Scope 2. Il valore massimo è osservato per Buzzi Unicem seguita da Enel (si noti che la distanza nei valori di Scope 1 tra Enel e Buzzi Unicem è pari a 25,56·106 tCO2eq, mentre nello scope 2 si riduce a 0,002·106 tCO2eq). Le osservazioni relative alle Utilities presentano una media più alta rispetto al valore corrispondente del settore Industrials ma in questo caso la differenza è meno marcata rispetto al caso Scope 1.

Scope 3[2]. Il dato più elevato corrisponde a Eni (Energy), i valori per le altre aziende sono più piccoli di almeno un ordine di grandezza. I settori Utilities e Industrials sono caratterizzati da una presenza significativa di valori estremi. La distribuzione delle osservazioni nel settore Utilities si concentra su valori di emissioni ben più alti rispetto agli altri settori, basti osservare come il valore più elevato del settore Industrials si posizioni in corrispondenza della media della distribuzione delle osservazioni per il settore Utilities (Atlantia = 2,036·106 tCO2eq, media utilities = 1,908·106 tCO2eq).

Tra le osservazioni registrate per l’indicatore totale energia[3], Buzzi Unicem (Materials) segnala il valore massimo, fino a tre ordini di grandezza maggiore del terzo quartile della distribuzione (Buzzi Unicem = 110,203·106 GJ, Q3 = 0,941·106 GJ). I numerosi valori estremi relativi alla variabile presa in esame sono collocati in modo piuttosto eterogeneo tra i settori: Industrials, Utilities, Consumer Cyclical, Materials e Energy (per ordine di frequenza).

Stando ai dati riportati, la società Buzzi Unicem consuma una quantità di energia nettamente superiore rispetto alle altre distanziandosi dal secondo outlier, ovvero Cementir Holding (Materials), di 0,336·106 GJ.

Le società leader nell’utilizzo di fonti energetiche rinnovabili (energia prodotta/acquistata da fonti rinnovabili) sono (in ordine di rilevanza) Falck Renewables (Utilities), CNH Industrial (Industrials) e Poste italiane (Industrials). Si noti che questa voce è poco rendicontata nei bilanci (solo il 6,31% dell’intero dataset).

Cinque società riportano valori sensibilmente anomali per l’indicatore rifiuti, in particolare (in ordine di rilevanza) Webuild (Industrials), Pininfarina (Consumer Cyclical), Atlantia (Industrials), Eni (Energy) ed Enel (Utilities). La maggior parte degli outliers su questo indicatore corrisponde al settore Industrials.

L’indicatore totale H2O presenta un numero limitato di valori estremi associati a una quantità di acqua utilizzata ben più grande rispetto al resto delle società. Tra questi, A2A (Utilities) ed Eni (Energy) rappresentano i principali outliers essendo distanti un ordine di grandezza dal terzo valore estremo Iren (Utilities) (A2A = 3100·106 m3, Eni = 1723·106 m3, Iren = 554,692·106 m3, media = 59,947·106 m3).

Le voci carburante rinnovabile e carburante non rinnovabile registrano un numero significativo di valori anomali: gli outliers corrispondono a una percentuale compresa tra il 15% e il 20% del relativo campione. Si sottolinea che la quantità di dati raccolti che riguardano l’utilizzo del carburante è molto ridotta per poter trarre delle considerazioni generali; molto spesso, infatti, queste informazioni non vengono riportate nei bilanci aziendali (il carburante non rinnovabile è presente solo nel 11,71% dei casi mentre il carburante rinnovabile scende a 8,11%). I valori medi dei due KPI sono elevati per la presenza di un outlier molto elevato rappresentato da Enel (Utilities) che contribuisce per 949,152·106 GJ e 54,9·106 GJ, rispettivamente. Nel secondo caso, tale valore estremo è l’unico dato a superare la media.

L’utilizzo di materiali rinnovabili e materiali non rinnovabili risulta considerevole per le società Caltagirone (Materials) e Cementir Holding (Materials). Nel primo caso queste due società rappresentano gli unici dati estremi che superano il valore medio. Tutte le società appartenenti al dataset si concentrano su valori di utilizzo di materiali rinnovabili minori di 0,039·106 t, i due valori elevati (Caltagirone = 1,669·106 t, Cementir Holding = 1,563·106 t) portano la media ad un valore pari a 0,189·106 t. Nel secondo caso, invece, ci sono altre società che registrano valori molto elevati rispetto alla media (media = 2,773·106 t), tra cui Saras (Energy) pari a 12,072·106 t e Webuild (Industrials) pari a 10,641·106 t. Come per i KPIs relativi all’utilizzo del carburante, anche gli indicatori relativi al materiale utilizzato spesso non vengono presi in considerazione nella stesura del bilancio non finanziario (entrambe presentano una percentuale di rendicontazione inferiore al 12%).

Il valore di emissioni più elevato è riportato da Cementir Holding (Materials) con un valore estremo pari a 2,045·106 t che supera gli altri dati di almeno un ordine di grandezza. Dal dataset non emerge un settore maggiormente responsabile del rilascio di sostanze nocive nell’atmosfera.

Pillar Environment ed indice MIB ESG

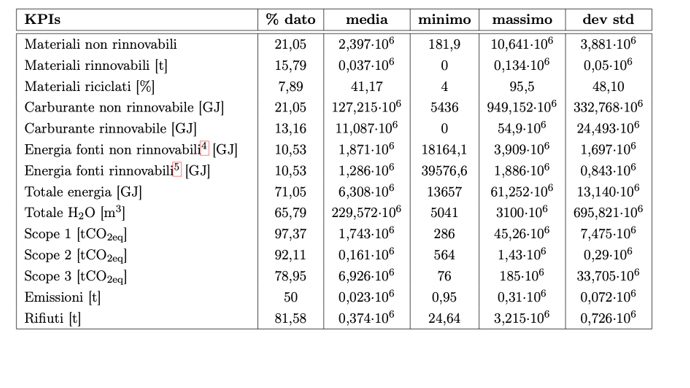

Nella tabella che segue si riportano le statistiche descrittive del pillar Environment per le sole aziende appartenenti all’indice MIB ESG. Si noti che le organizzazioni appartenenti all’indice includono nelle proprie relazioni annuali gli indicatori della sezione Environment in una percentuale maggiore rispetto al dataset nel suo insieme. La qualità degli indicatori non mostra necessariamente un miglioramento rispetto al valore medio dell’intero dataset. L’indicatore carburante non rinnovabile subisce un notevole aumento, il valore medio triplica rispetto al dato calcolato sull’intero dataset: 42,019·106 GJ per le società del dataset, 127,215·106 GJ per il campione dell’indice. Anche la voce carburante rinnovabile aumenta passando da una media di 3,220·106 GJ a 11,087·106 GJ. Il totale energia raggiunge un valore medio di 6,308·106 GJ a fronte di un valore medio pari a 3,894·106 GJ su tutto il campione. in particolare l’energia prodotta/acquistata da fonti rinnovabili quadruplica il suo valore medio rispetto al dataset nel suo complesso, passando da 0,397·106 GJ a 1,286·106 GJ. La variabile energia prodotta/acquistata da fonti non rinnovabili aumenta ma in maniera meno evidente. Le società dell’indice raggiungono in media il valore di 229,572·106 m3 di acqua consumata quadruplicando il valore medio ottenuto per il dataset nel suo complesso. Infine i tre indicatori Scope aumentano fino a superare il doppio del valore registrato nel dataset nel suo complesso; i rifiuti generati presentano la stessa tendenza passando da una media di 0,147·106 t a 0,374·106 t.

Alcuni indicatori diminuiscono: le voci emissioni, materiali non rinnovabili e materiali rinnovabili, infatti, diminuiscono in media.

L’indice è stato composto identificando le 40 società più liquide con una buona performance ESG. Le società selezionate producono, in media, quasi il doppio della ricchezza (fatturato) rispetto a quelle incluse nell’intero dataset. L’aumento nelle voci carburante non rinnovabile, energia prodotta/acquistata da fonti non rinnovabili e scope 1, scope 2 e scope 3 può essere quindi ricondotto alla più elevata dimensione aziendale.

[1] Le emissioni Scope 1 sono quelle prodotte direttamente dalla società nelle proprie attività, quelle Scope 2 sono le emissioni relative all’energia acquistata e consumata dalla società.

[2] Lo Scope 3 comprende tutte le emissioni connesse all’attività dell’azienda che non rientrano nello Scope 1 e nello Scope 2

[3] Energia totale utilizzata