Con il lockdown si è definitivamente sdoganato il canale digitale come mezzo di lavoro, comunicazione e interazione. Si sa, le grandi disgrazie umane come questa pandemia portano con sé cambiamenti e questi a loro volta generano opportunità.

Il cambiamento portato dal virus

L’isolamento forzato durante il lockdown ha mutato il modo d’interagire con ciò che è esterno all’abitazione. Persino i più riluttanti tra i consumatori hanno dovuto addentrarsi nell’universo digitale – e hanno generalmente imparato a cavarsela. Anche per ciò che riguarda gli aspetti finanziari della vita: quasi tutto avviene digitalmente, operazioni bancarie, videochat sui mercati, investimenti, consultazione di portafogli, sottoscrizioni di nuovi contratti, e via dicendo. Il numero di accessi ai siti di banche e assicurazioni ha cambiato ordine di magnitudo, così come le richieste di supporto a call center e help desk. Non sempre – anzi quasi mai – la qualità del servizio digitale offerto dagli intermediari è stato all’altezza.

Se prima della crisi Covid-19 il tema della trasformazione digitale degli intermediari finanziari era caldo – seppur con un ritmo d’innovazione letargico – ora è un’urgenza: per non perdere quote di mercato occorre stare al passo con i clienti del mondo post-virus, individui che hanno sperimentato l’efficacia e la comodità del “tutto online”. E che difficilmente torneranno sui loro passi.

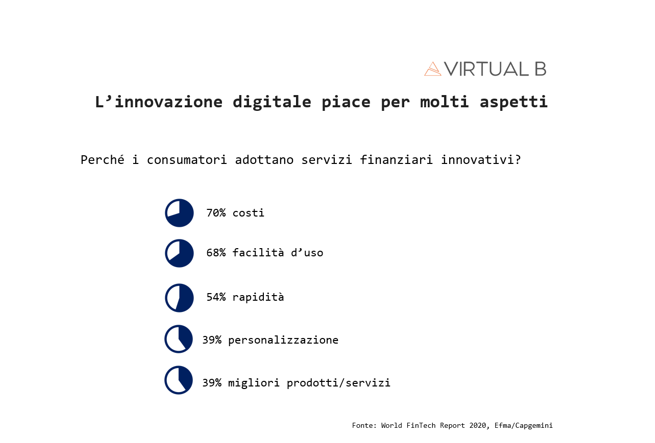

Innanzitutto ai consumatori l’innovazione digitale piaceva ancor prima della pandemia – v. la figura seguente, con i dati tratti dal World Fintech Report 2020 di Efma/Capgemini. Lo studio evidenzia come a fine 2019 il 72% dei Millennials considerasse le mobile app un importante canale bancario, sebbene solo il 33% abbia avuto un’esperienza positiva con esse. Molti clienti sono in “area churn”, a rischio di abbandono: il 48% dei clienti Millennials e Tech-savy afferma che: “La mia banca ha una gamma prodotti/servizi insufficiente, che non mi soddisfa, non ben integrata con altre tecnologie”.

Se questo era vero a fine 2019, è logico aspettarsi che il bisogno di servizi innovativi, più vicini al consumatore, fruibili via canale digitale sia aumentato in questi mesi. E probabilmente non è un caso che Google abbia rinnovato il suo Google Finance. Che, nelle intenzioni del colosso di Mountain View, dovrebbe sostanzialmente fungere da consulente finanziario, semplificando l’accesso alle informazioni più importanti sulle quali basare e gestire gli investimenti dei suoi utenti.

Insomma, se si guarda la realtà senza avere occhi foderati di prosciutto, tra cambiamenti nelle abitudini dei consumatori, competizione pressante e margini in riduzione, l’urgenza di innovare il modo con cui si gestiscono i quattrini delle persone c’è.

Ma come fare? Magari si mette su un sito con alcuni portafogli modello e un ottimizzatore che frulla titoli, fondi, ETF utilizzando il modello di Markowitz? Oppure si compra un chatbot che chiacchera amabilmente con il cliente e poi prepara un frullato di titoli a base di Modern Portfolio Theory? Personalmente, credo che sarebbe come fornire una vecchia Fiat Duna a un consumatore che nel 2020 desidera noleggiare un’auto per effettuare un lungo viaggio. Nell’era dei dati e delal Data Science si può e si dovrebbe agire diversamente.

Roboadvisory del terzo millennio

Innanzitutto, la distinzione tra roboadvisory e robo-for-advisory non deve essere necessariamente netta: se c’è chi se la sente di fare da sé, c’è chi preferisce essere aiutato da un umano. I consulenti finanziari ed assicurativi hanno il loro ruolo, e l’uso di un canale piuttosto che un altro dipende in larga parte da fattori culturali, sociali in buona parte assai soggettivi (e che vanno misurati a partire dai dati, e non ipotizzati a tavolino come funzione del reddito o del patrimonio).

L’importante è personalizzare il servizio, che deve rispondere a reali bisogni dei clienti, mettendo in condizione i consulenti finanziari, quando ci sono, di aumentare di ordini di magnitudo la loro produttività. Per far ciò occorre combinare dati, data analytics, tecniche robuste di asset liability management/portfolio construction e conoscenza del processo di consulenza finanziaria.

Tre passi per un servizio di roboadvisory evoluto

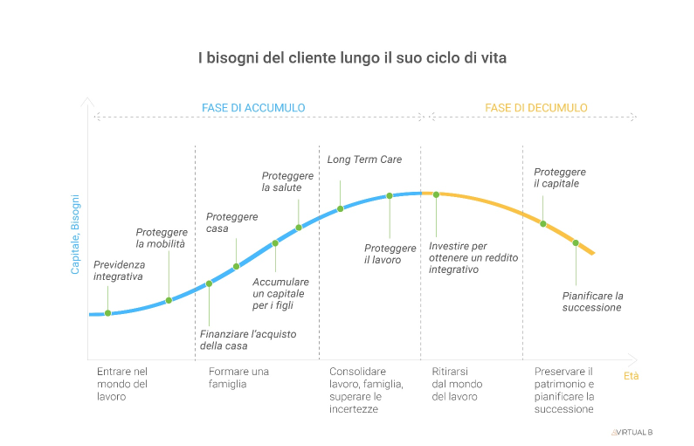

1. Individuare il “life-cycle point” del cliente

Nel mondo reale i consumatori sono interessati ai servizi finanziari che li aiutano con i loro specifici problemi ed esigenze, come accumulare un capitale per far studiare i figli, ottenere un reddito integrativo, proteggere la propria salute e quella della famiglia, ottenere un mutuo per mettere su casa, proteggere l’abitazione. Cose così. Sono poco interessati ai prodotti finanziari e alla loro terminologia astrusa.

Occorre dunque identificare in quale punto della vita è il cliente e, di riflesso comprendere i suoi bisogni, obiettivi, rischi. Siamo in pieno “Know Your Client”: se vuoi creare un servizio su misura per qualcuno, devi prima prendergli le misure. Cioè profilare il cliente. Ma non alla Cambridge Analytica per manipolarlo, bensì per capire che problemi della vita deve risolvere.

Per far ciò, ad esempio, noi in Virtual B adottiamo una visione “romantica” del cliente: lo consideriamo un vettore aleatorio descritto da una distribuzione di probabilità multivariata, i cui elementi sono le sue caratteristiche distintive (bisogni, preferenze, abitudini, tratti comportamentali) che consentono di confezionare una soluzione specifica con i prodotti a disposizione. Il processo di KYC non è dunque frutto di una rivelazione mistica, ma nasce dalla masticazione continua dei dati con strumenti di data analytics, Machine Learning in testa.

E se i dati sono pochi, si può usare il data enrichment: mi dai una manciata di dati base, come domicilio, età, genere, professione e stato civile e ti restituisco i bisogni e gli obiettivi più probabili dei clienti, mettendo a frutto algoritmi di clustering e “look-alike modeling”.

2. Mappatura bisogni: prodotti

Come quando si cucina, occorre preparare la linea. Ossia individuare prodotti finanziari e assicurativi consoni ai particolari bisogni di quel particolare cliente. Fondi, unit-linked, GP, polizze salute, polizze casa, polizze di long term care, mutui, temporanee caso morte, prestiti personali. Di tutto. Ogni prodotto ha le sue specificità, da considerare insieme ai vincoli di compliance legati al target di mercato e al profilo regolamentare del cliente: serve un algoritmo che scovi il “best fit” tra i prodotti e il cliente, ottenendo la lista d’ingredienti per l’ultimo passaggio.

3. Assemblare la soluzione

Qui serve un motore di costruzione di portafoglio che combini prodotti (ndr: prodotti del mondo reale, non astratte asset class) d’investimento, assicurativi e di finanziamento, bilanciando opportunità e rischi, considerando sia gli attivi che le passività potenziali del singolo cliente. Si tratta di Asset Liability Management applicata individualmente, identificando il portafoglio corrispondente al bilanciamento ottimale dei rischi, quello che massimizza il benessere finanziario del cliente.

La strategia segue poi il life-cycle del cliente, con ribilanciamenti quando, a causa di qualche evento della vita, di mercato, o per il semplice trascorrere del tempo qualcosa cambierà sensibilmente: allora i dati rileveranno una variazione di bisogni e condizioni ambientali, e il portafoglio prodotti muterà. È una “soluzione standard su misura”: una consulenza personalizzata relativa a tutta la sfera patrimoniale del cliente, ma attuata con prodotti finanziari e assicurativi standard e con un processo industriale, scalabile. Questo, oltre essere ciò che serve alle persone, incidentalmente ne aumenterà il grado di affezione e, di conseguenza, anche il loro “life-time value”.

Per un intermediario, avere un sistema di roboadvisory evoluto che renda unica l’esperienza del cliente, ritagliandola sulle sue specifiche esigenze in ogni momento della sua vita, può davvero fare la differenza. Mai come ora le aziende che si occupano di gestione dei risparmi dovrebbero pensare ad aprire con intelligenza un loro canale digitale, centrato sulla personalizzazione attuata sfruttando i dati: se non ora, quando?