1 – I componenti logici della regolamentazione

La regolamentazione di Basilea è nata nel 1988, per definire in un quadro di uniformità internazionale i vincoli di solidità patrimoniale delle banche. Dopo una prima importante revisione nota come “Basilea 2” nel 2006, che ha introdotto i modelli interni per il rischio di credito, si sono susseguite negli ultimi anni come risposta alla crisi 2007-2009 sempre più frequenti evoluzioni, note presso la comunità finanziaria con le sigle di Basilea 2.5, Basilea 3, infine Basilea 4 di futura applicazione.

Ma in che cosa di possono differenziare questi impianti regolamentari tra loro? E’ possibile cioè avere una sistematicizzazione della composizione di queste norme? Di seguito alcuni elementi che guidano la regolamentazione:

- Natura dei vincoli per le banche. Se fino a Basilea 1 e 2 tutto si basava sul vincolo riassumibile in (Patrimonio > Rischio), ora sempre più altri vincoli, come quelli di Liquidità e Leva, hanno lo scopo di complementare i vincoli sul capitale per l’obiettivo di banche resilienti alle crisi

- Perimetro dei rischi. Non tutti i rischi sono stati da sempre oggetto di misura ai sensi del framework di Basilea. Si pensi al rischio operativo introdotto in Basilea 2, al rischio di perdita di valore sui derivati (CVA) e sistemico introdotti con Basilea 3

- Metodi, misure, parametri. I rischi possono essere misurati con modelli standard (griglie di coefficienti più o meno complessi) assegnati dal comitato o con modelli interni, applicando varie possibili misure per la quantificazione del rischio. Questo aspetto ha visto e vedrà numerose evoluzioni nel tempo, come il passaggio da VaR a Expected Shortfall per il market risk

- Ratios Patrimoniali. Data una misura di rischio, e data una grandezza di riferimento della banca (Fondi propri, Attivo Bilancio, ecc), possono cambiare nel tempo i vincoli che li legano. Si pensi al fatto che in Basilea 3 il common equity deve essere pari ad almeno il 4.5% degli attivi rischiosi (RWA), contro il precedente livello minimo del 2%.

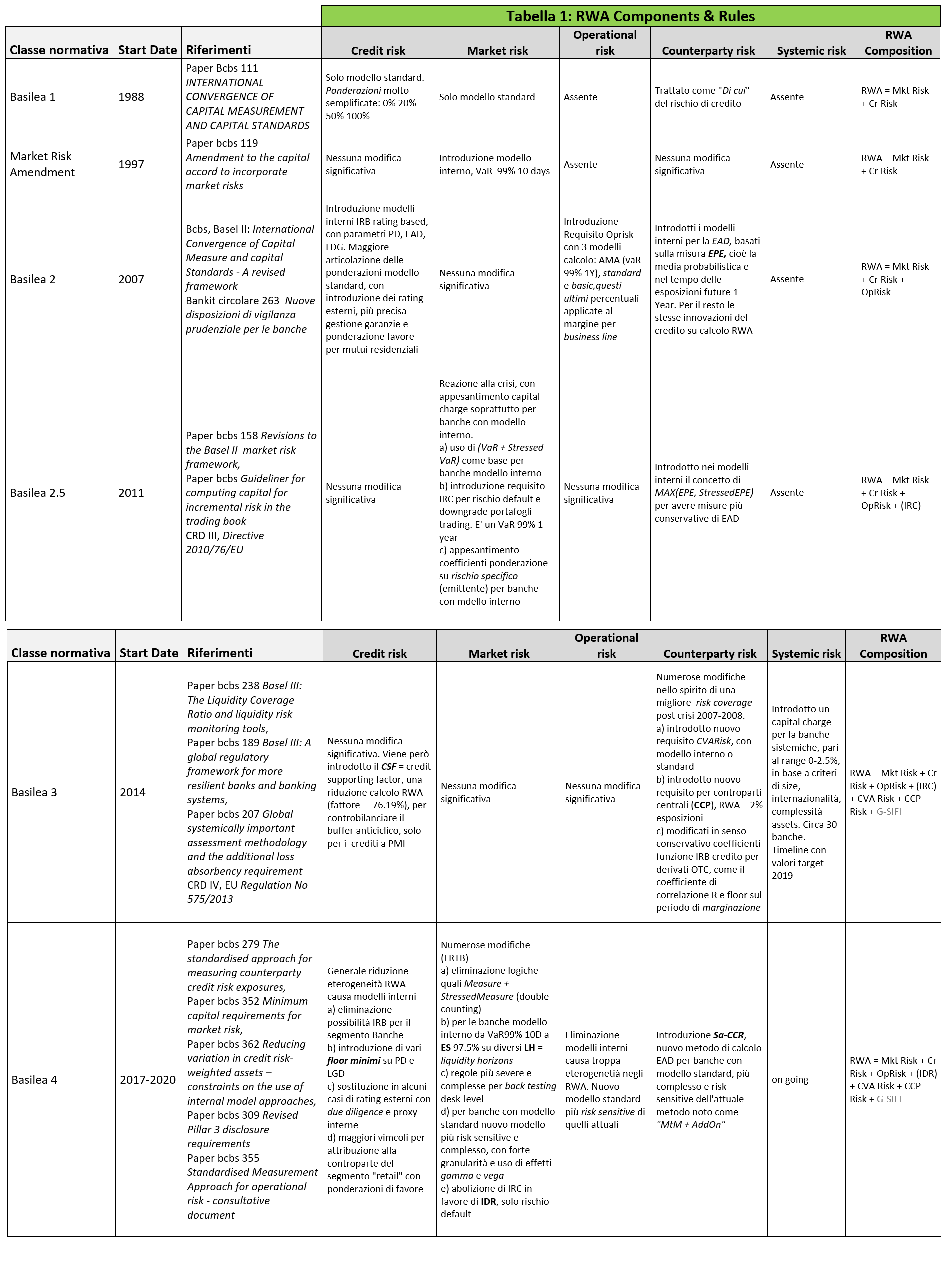

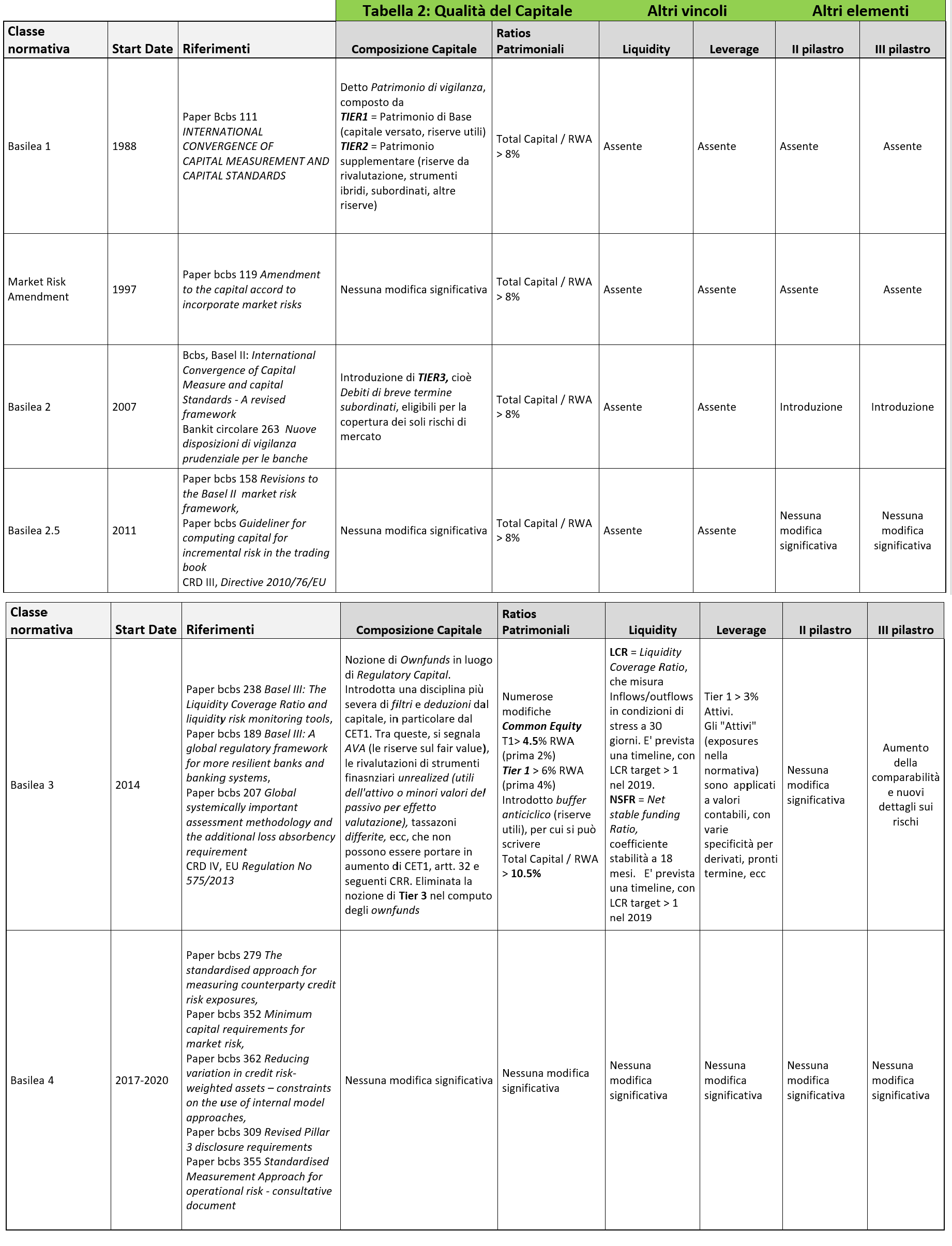

2 – Una mappa di orientamento. Le tabelle di sintesi

La sezione precedente delinea le principali coordinate lungo cui può cambaire la normativa di Basilea per le banche. Ma la produzione normativa (e il relativo iter da paper di consultazione a nuovo framework) è così articolata che ci è sembrato utile mettere a punto per addetti a lavori o pubblico generale una tassonomia di tutte le componeenti normative, con la scansione temporale e l’evidenza dei fatti salienti.

Nel seguito pertanto:

- La Tabella 1 tratta dei rischi ricompresi nelle diverse versioni del framework regolamentare e dei relativi metodi di misura previsti

- La Tabella 2 riporta le condizioni di solidità patrimoniale, la composizione del capitale e gli altri vincoli introdotti negli anni recenti

Sono forniti i principali riferimenti normativi di ogni “stato storico” della normativa di Basilea.