Uno degli ingredienti necessari per la ripresa dell’economia reale è il corretto funzionamento del mercato bancario. Questa condizione è stata soddisfatta dal policy maker statunitense il quale, nonostante la bassa rilevanza del canale bancario, si impegnato, subito dopo lo scoppio della crisi finanziaria del 2008, ad agevolare la pulizia dei bilanci bancari dai cosiddetti titoli tossici e a ricapitalizzare le banche, attraverso iniezioni di capitale pubblico. In Europa, malgrado il maggior bancocentrismo, sono stati fatti passare ben sei anni prima di mettere in piedi l’Unione Bancaria Europea; a questo si aggiunga che i compromessi al ribasso raggiunti , quali l’esclusione dalla vigilanza unica delle banche di minori dimensioni e la mancata costituzione di un fondo di risoluzione capace di affrontare anche situazioni di crisi sistemiche, ne limiteranno l’efficacia.

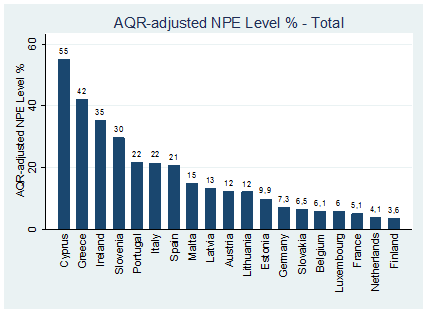

Guardando all’Italia, la situazione del mercato bancario è resa particolarmente delicata dall’esito negativo del comprehensive assessment (CA) (si veda Barucci e Milani, 2014b). Un fattore decisivo del fallimento dei test da parte di diverse banche italiane è legato all’ingente peso dei mancati pagamenti da parte dei debitori, ossia alle sofferenze bancarie. Spesso l’industria bancaria nazionale si è lamentata del fatto che il confronto tra paesi europei circa il peso dei debiti dubbi fosse disomogeneo, adducendo tra le varie motivazioni della più alta rischiosità degli impieghi italiani anche la maggiore severità della Banca d’Italia rispetto alle altre Banche Centrali (si veda al riguardo lo studio commissionato da ABI a PwC, 2013). L’asset quality review (AQR) risolve queste problematiche in quanto restituisce una fotografia omogenea, basata sulle medesime definizioni di crediti dubbi deliberate dall’Autorità Bancaria Europea. Il quadro che emerge dai dati revisionati dalla BCE segnala un rapporto medio tra sofferenze e impieghi pari al 15% per le 130 banche europee considerate dal CA, un livello ben più basso di quello italiano (22% – grafico 1). Fanno peggio della nostra industria bancaria solo sistemi che negli ultimi anni non hanno brillato per solidità, come quello di Cipro, Grecia, Irlanda e Slovenia. Il Portogallo, uscito di recente dallo scandalo finanziario del Banco Espirito Santo, si attesta sullo stesso livello italiano.

Grafico 1

Fonte: elaborazioni su dati BCE.

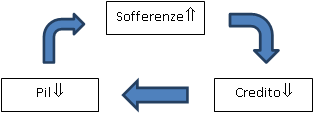

I prestiti non esigibili costituiscono una “palla al piede” per le banche in quanto limitano la loro capacità di erogare nuovi finanziamenti, limitazione che avviene per il timore di incorrere in ulteriori perdite che determinerebbero una erosione del capitale. Questo comportamento ha, di fatto, creato un circolo vizioso. Il peso delle sofferenze spinge a limitare le nuove erogazioni di credito, ciò peggiora il contesto macroeconomico che a sua volta aggrava, ulteriormente, la dinamica dei mancati pagamenti.

Le sole forze di mercato non sembrano essere sufficienti per rompere questo legame. Se il miglioramento dei corsi nei mercati finanziari ha permesso di rimettere in moto un processo di cartolarizzazione dei crediti in sofferenza con successiva cessione a terzi, il processo di pulizia dei bilanci sta avvenendo troppo lentamente, come testimoniato dall’incidenza ancora elevata dei prestiti non esigibili.

Un’azione più radicale dovrebbe invece prevedere la costituzione, anche in Italia, di una bad bank, ossia di una società specializzata nella gestione degli asset problematici (si veda al riguardo Barucci e Milani, 2014a; Cer, 2014). Nei paesi in cui si è già deciso di seguire questa strada, i risultati ottenuti sono stati e continuano ad essere decisamente positivi.

Nello specifico, la bad bank spagnola (Sareb), costituita nel novembre del 2012 e specializzata nel comparto immobiliare, dopo aver rilevato dal sistema bancario 200 mila unità immobiliari per un controvalore di circa 50 miliardi di euro, ha già ricollocato sul mercato circa 8.100 immobili (45 al giorno in media), numero di immobili che entro la fine dell’anno dovrebbe salire a 11 mila. L’utile conseguito nell’anno potrebbe permettere di ridurre il debito di circa 3 miliardi di euro.

La bad bank irlandese (Nama), costituita nel 2009 attraverso il trasferimento di oltre 70 miliardi di euro di impieghi relativi a 11 mila finanziamenti garantiti da circa 16 mila immobili, ha rimesso sul mercato attività per un controvalore di circa 15 miliardi di euro mediante le quali è stato possibile rimborsare circa 10 miliardi di passività e allo stesso tempo finanziare progetti di investimento nel mercato domestico. Nel 2013 l’utile generato è stato pari a 4,4 miliardi di euro, in crescita di oltre il 20% rispetto all’anno precedente.

Non stupisce dunque che Irlanda e Spagna, nonostante gli alti livelli di sofferenze bancarie, abbiano superato brillantemente l’AQR, richiedendo nel primo caso un aggiustamento di 750 milioni di euro e nel secondo di 3 miliardi, pari, rispettivamente, ad appena lo 0,12 e lo 0,09% del totale attivo. In Italia, invece, si è registrato un ammontare di asset sopravalutati pari a 12 miliardi di euro, lo 0,53% del totale attivo, 5/6 volte il livello relativo delle banche irlandesi e iberiche.

In conclusione, per ridare fiducia ai mercati è fondamentale che le banche avviino – finalmente – una radicale pulizia dei bilanci, cosa che può avvenire in tempi rapidi solo attraverso la costituzione di una bad bank. Ciò costituisce una condizione necessaria, anche se non sufficiente, affinché il canale bancario torni a operare correttamente. Usando una metafora utilizzata di recente da Matteo Renzi, per riavviare la macchina non basta solo riempire il serbatoio di benzina (credito), è necessario anche ridare energia alla batteria (economia reale) attraverso una scarica elettrica (politica fiscale espansiva). In altri termini, la sola disponibilità di credito non è sufficiente se la domanda aggregata non tornerà a crescere, ma questo potrà avvenire solo attraverso una politica fiscale espansiva (Keynes docet).

Barucci E., C. Milani, 2014a, Una proposta per la bad bank di sistema, nelMerito.com

Barucci E. e Milani C. , 2014b, La brutta pagella del comprehensive assessment

Cer, 2014, bad bank e dintorni

PwC (PricewaterhouseCoopers), 2013, Comparative assessment of loan classification and provisioning

across selected European countries