Nella Relazione Annuale della Banca d’Italia si offre una precisa disamina, oltre che della situazione bancaria, su cui ci siamo già soffermati, della condizione economico-finanziaria di famiglie e imprese italiane (Banca d’Italia, 2015; Milani, 2015). Anche in questi ambiti miglioramenti si alternano a persistenti elementi di debolezza.

Il leggero progresso nella situazione economica del paese si riflette sulla natalità netta delle imprese, in aumento dello 0,6% dopo tre anni di flessione. Permangono però gli storici motivi di debolezza nel tessuto produttivo italiano, sintetizzabili in quattro aree: innovazione, investimenti, produttività, contesto normativo e regolamentare.

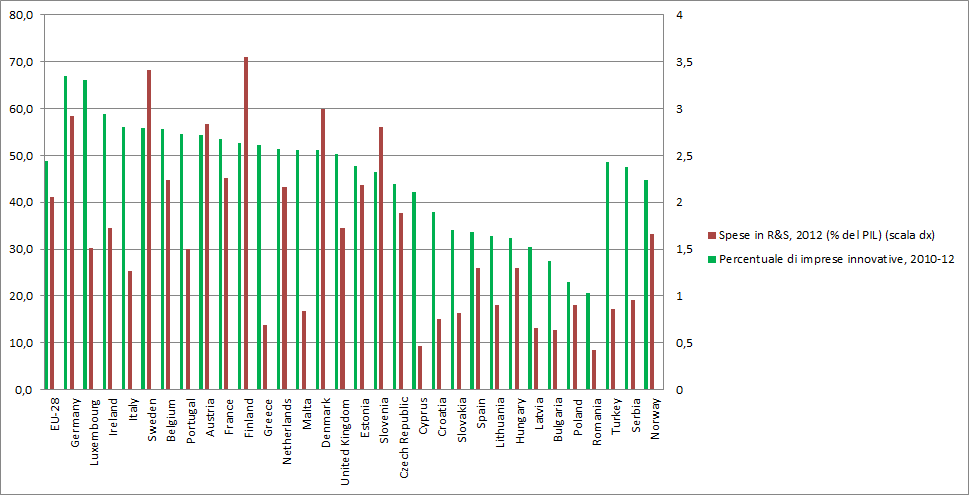

L’attività innovativa è più scarsa in Italia rispetto agli altri paesi sviluppati. Sebbene le imprese che compiono attività innovative siano il 56,1%, inferiori solo a Germania, Lussemburgo e Irlanda, è scarsa la quota di esse che compiono attività di R&S: in tali casi, la minore possibilità di realizzare brevetti e di aumentare la produttività limitano le conseguenze positive dell’innovazione (Banca d’Italia, 2013; Eurostat, 2015). Rimane bassa la quota di R&S investita nel paese: nel 2012 è stata pari all’1,27%, contro una media dell’area euro del 2,14%, molto lontana dai valori di Germania (2,92%) e Francia (2,26%) (grafico 1). È particolarmente preoccupante che il differenziale sia più accentuato nel privato e nei settori a maggiore contenuto tecnologico (Eurostat, 2014, Banca d’Italia, 2015).

GRAFICO 1

Fonte: Eurostat. Dato su R&S in Lussemburgo è relativo al 2010, in Turchia al 2011.

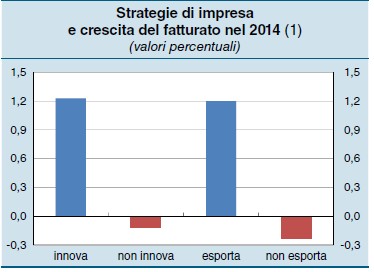

Il tema dell’innovazione è strettamente collegato a quello dell’internazionalizzazione: come rileva il grafico 2, aziende che hanno compiuto attività di ricerca e sviluppo e che si sono aperte ai mercati esteri hanno avuto nel 2014 incrementi del fatturato dell’1,2%, mentre la media delle aziende si è attestata a +0,3%; al contrario, le aziende che non hanno seguito questa strada hanno proseguito nella diminuzione del fatturato.

GRAFICO 2

Fonte: Banca d’Italia. Imprese innovatrici sono coloro che hanno sostenuto spese di R&S; imprese esportatrici sono le aziende che hanno ottenuto almeno un terzo del proprio fatturato all’estero.

Sebbene nell’ultimo trimestre del 2014 il calo degli investimenti si sia arrestato, non vi sono altri elementi di ottimismo. Tra il 2007 e il 2014 la diminuzione è stata pari al 30%, il doppio dell’area euro; nello stesso periodo, in Francia la flessione si è fermata al 7%, mentre in Germania si è assistito a un aumento del 5%. Gli investimenti in prodotti della proprietà intellettuale (tra cui in R&S) rappresentano il 15% dell’accumulazione totale: in Germania e Francia il dato è pari al 18 e al 24%. Il rapporto tra investimenti fissi lordi e PIL, che tra il 2000 e il 2007 era aumentato dal 20,2 al 21,6%, è calato nel 2014 al 16,9%.

Le tensioni finanziarie hanno indebolito gli investimenti nell’intero periodo considerato; gli altri fattori di declino sono la debole domanda e il basso livello di fiducia. Il costo del capitale e l’offerta del credito hanno contribuito alla debolezza tra il 2008 e il 2013, ma le politiche monetarie non convenzionali e l’attenuazione del rischio sovrano hanno di recente annullato l’influenza negativa di questi fattori. Nel 2015 le imprese prevedono di aumentare i propri investimenti del 5,3%. Come per le attività innovative, vi sono però importanti differenze dovute alle dimensioni delle aziende: mentre le aziende con meno di 50 addetti prevedono un calo del 4,8%, le (poche) imprese con oltre 500 lavoratori aumenteranno gli investimenti fissi lordi del 12,7%.

Uno dei maggiori punti deboli dell’economia italiana è costituito dalla scarsa produttività, calata lo scorso anno dello 0,5%. La debolezza si conferma anche nel lungo periodo. Tra il 2000 e il 2007, infatti, nel manifatturiero la produttività è cresciuta mediamente dell’1,1%, meno di un terzo di Francia e Germania; tra il 2008 e il 2014 la crescita si è dimezzata, a un livello pari a quello tedesco e di un punto inferiore al dato francese (rispettivamente +0,6%, +0,5%, +1,6%).

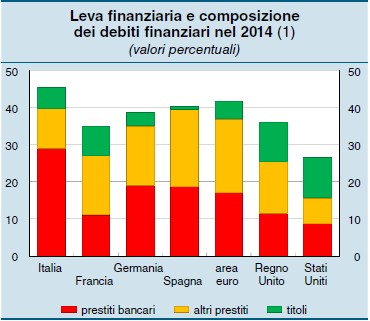

Vi sono stati miglioramenti sul fronte dell’indebitamento delle imprese: nel 2014, i debiti finanziari delle stesse sono diminuiti di 7,7 miliardi, attestandosi al 78% del PIL. Tra il 2013 e il 2014 il calo ha superato i 39 miliardi. Negli ultimi quattro anni la leva finanziaria è diminuita di 4 punti, al 45,3%; perdura però, nel confronto internazionale, l’eccesso di prestiti bancari e la scarsità di utilizzo di capitale proprio (vedi grafico 3)

GRAFICO 3

Fonte: Banca d’Italia, BCE, Federal Reserve System – Board of Governors

Seppur in diminuzione, è proseguita durante lo scorso anno la flessione dell’offerta di credito alle imprese (-2,3%). Migliorano inoltre, a partire da febbraio 2014, le condizioni di offerta, sia in termini assoluti (-120 punti base) che relativi (il differenziale con le imprese francese e tedesche è diminuito di oltre la metà).

Flebili miglioramenti caratterizzano anche i principali indicatori economici delle famiglie. Nel 2014, dopo 4 anni di calo, è leggermente aumentata (+0,3%) la spesa per consumi: tale andamento è stato favorito dall’aumento del 3,5% delle concessioni di credito a consumo. L’aumento della spesa è soprattutto conseguenza dell’aumento del 3,2% dei consumi di beni durevoli: si tratta però solo di un parziale recupero, dopo il crollo del 20% nel triennio 2011-2013. Nonostante il piccolo progresso, nel periodo 2007-2014 i consumi delle famiglie sono diminuiti dell’8%; contemporaneamente, le famiglie più ricche hanno aumentato la quota di spese voluttuarie (ristoranti, alberghi), confermando l’aumento della diseguaglianze evidenziato dai principali indicatori statistici.

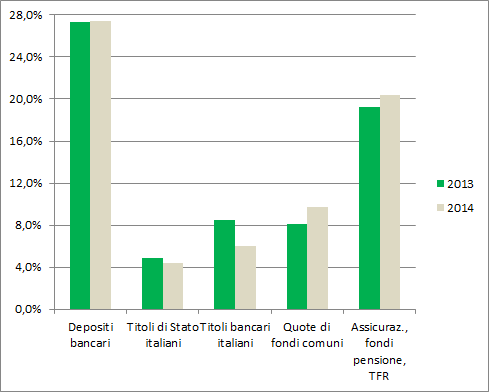

L’aumento dei consumi si è accompagnato a un calo del risparmio, la cui propensione media è in leggero calo all’8,1%, e a un incremento negli investimenti in attività finanziarie. Queste ultime corrispondono a 3,57 volte il reddito disponibile, un valore molto superiore al dato tedesco e spagnolo e superiore alla media dell’eurozona. La ricerca di maggiori rendimenti ha spinto anche alla diversificazione degli investimenti, con uno spostamento da titoli bancari e titoli di Stato (in calo di 124 miliardi) verso fondi comuni (+56,5 miliardi) e assicurazioni (+53,3 miliardi) (vd. grafico 3).

GRAFICO 4

Fonte: Banca d’Italia

BIBLIOGRAFIA

Banca d’Italia. Relazione annuale sul 2012. 2013.

Banca d’Italia. Relazione annuale sul 2014. 2015.

Eurostat. Community Innovation Survey 2012. 2015.

Eurostat. R&D expenditure. 2014.

Milani, Carlo. Lo stato dei conti delle banche italiane. FinRiskAlert.it. 2015.