Introduzione

In questo secondo di due articoli sulla moderna gestione del collaterale, ci soffermeremo su un quadro concettuale che definiamo come Gestione Integrata del Collaterale (GIC) e delle ricadute in ambito organizzativo e tecnologico all’interno della banca.

La Struttura della Gestione Integrata del Collaterale

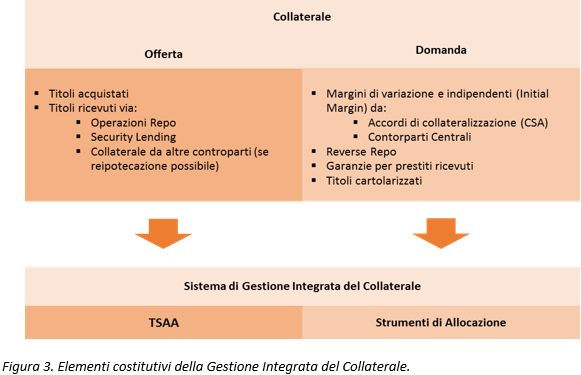

Gli elementi costitutivi della struttura della GIC sono mostrati in figura 3. In pratica si tratta di considerare, da un lato, l’offerta di collaterale e, dall’altro, la domanda di collaterale.

L’offerta di collaterale è data dalla totalità delle attività elegibili detenute dalla banca a vario titolo: acquisti, operazioni di repo, security lending e collaterale ricevuto, qualora sia possibile la re-ipotecazione.

La domanda di collaterale è determinata da tutti gli accordi di collateralizzazione impliciti nei contratti, oltre alle richieste di granzie per prestiti o derivanti da titoli cartolarizzati.

A ciascuno dei due elementi corrisponde, all’interno della GIC, uno strumento di controllo e gestione. Più in dettaglio, l’offerta di collaterale è monitorata attraverso la Struttura a Termine delle Attività Disponibili (TSAA, Term Structure of Available Asset); la domanda di collaterale è gestita con gli Strumenti di Allocazione del collaterale.

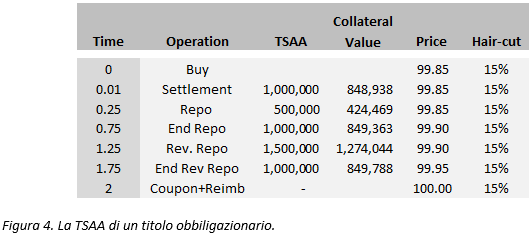

La TSAA mostra l’ammontare di un dato titolo (e, su base aggregata, di tutti i titoli) disponibile per utilizzi a scopo di collaterale, ad ogni data per un orizzonte temporale prescelto (per un’approfondita trattazione della TSAA, si veda il capitolo 6 di Castagna e Fede, Measuring and Managing Liquidity Risk, 2013, Wiley.)

La TSAA è influenzata in vario modo da operazioni di acquisto/vendita, repo/reverse repo, security lending/borrowing, sell/buy back e di utilizzo di titoli come collaterale. Ciascuna di esse ha un effetto diverso sul possesso, da parte della banca, del titolo e quindi della sua utilizzabilità ai fini di collaterale. Un esempio di TSAA è in figura 4, dove è mostrata la disponibilità nel tempo di un titolo obbligazionario, tenendo conto della movimentazione generata, nel caso in esame, da operazioni di Repo e Reverse Repo.

L’esempio mostra una struttura minimale di TSAA, anche se una GIC robusta dovrà tendere verso una TSAA che includa l’aleatorietà del valore delle attività elegibili, e conseguentemente dell’hair cut. In altre parole, dovrà essere possibile avere una visione della movimentazione e del valore (al netto dell’hair cut) attesi e stressati di ciascun titolo elegibile. L’ulteriore passo è, infine, nel produrre questi risultati a livello di portafoglio, così da incorporare eventuali effetti benefici di diversificazione.

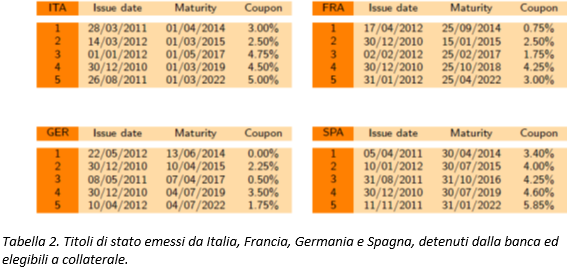

Un portafoglio di titoli di stato, emessi da diversi governi europei, è mostrato in tabella 2. Attraverso una modellistica adeguata, si potrà tracciare, per un orizzonte predefinito, il valore atteso e stressato del portafoglio in termini di collaterale, ossia tenendo conto degli hair cut, anch’essi considerati aleatori e correlati inversamente al prezzo dei titoli.

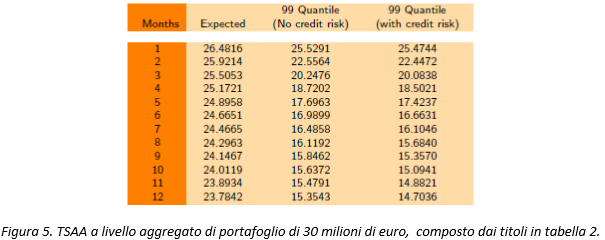

Il risultato finale, per un partfoglio di 30 miloni di euro equamente distribuito sui 20 titoli in tabella 2, è riportato in figura 5.

Gli strumenti di allocazione del collaterale consentono di monitorare e gestire i trasferimenti di collaterale inerenti ad accordi contenuti nei contratti in essere. Oltre ad avere una visione completa e dettagliata delle richieste di collaterale, la strumentazione dovrà anche permettere di avere una visione prospettica delle stesse, al fine di consentire una pianficazione consapevole ed efficiente della provvista di collaterale.

Gli strumenti previsivi degli assorbimenti di collaterale sono fondamentali per le gestione di accordi di marginazione presso controparti centrali o bilaterali (CSA). A tale riguardo, assumono un ruolo preminente le proiezioni, a livello di portafoglio e netting set, dei margini iniziali e di variazione.

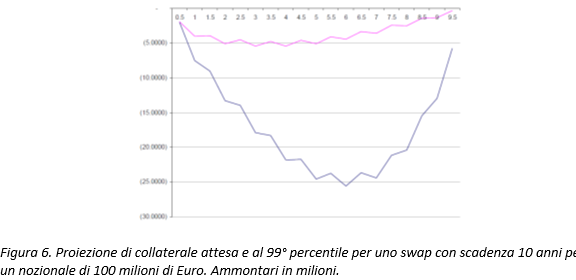

Un esempio di evoluzione del margine di variazione richiesto da uno swap a 10 anni è in figura 6. L’evoluzione delle richieste di collaterale come margine di variazione sono tracciate sia per l’ammontare atteso, sia per quello stressato al 99° percentile.

In ormai quasi tutti i contratti derivati OTC, sia centralmente che bilateralmente marginati, entrambe le controparti devono “accantonare” collaterale per il margine iniziale. Dato un margin period of risk e un periodo di tolleranza, periodo che intercorre tra il default e la quantificazione dell’esposizione, possiamo considerare il Margine Iniziale come una sorta di VaR della posizione durante il suddetto periodo.

Anche per questa quantità è, per la banca, fondamentale conoscerne l’ammontare scambiato, nonostante il nome, con una frequenza anche giornaliera, dal momento che esso dovrà essere finanziato.

Il Margine Iniziale comporta una difficoltà ancora maggiore a livello metodologico rispetto al margine di variazione. Infatti, è necessario replicare il modello di Margine Iniziale delle diverse Controparti Centrali con cui la banca opera, così da applicarlo ai motori di generazione di scenari e quindi calcolare i conseguenti livelli dei margini.

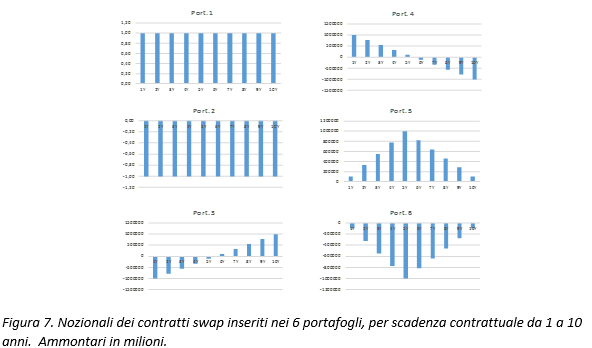

Di seguito forniamo un esempio pratico di simulazione del margine iniziale per un portafoglio di swap, fisso contro variabile, con una scadenze da 1 a 10 anni.

Per la determinazione del Margine Iniziale si è utilizzato un approccio di tipo VaR storico, con una finestra temporale di 1266 giorni (l’approccio proposto è simile a quanto sviluppato dalle Clearing House per calcolare il Margine Iniziale). Per simulare l’andamento dei tassi d’interesse si è utilizzato un modello CIR (Cox, Ingersoll e Ross).

La base di calcolo, sono 6 portafogli ideali di contratti swap plain vanilla con diverse scadenze e nozionale. Questi possono rappresentare, in forma stilizzata, delle tipiche configurazioni del portafoglio swap della banca. I nozionali dei singoli contratti per le diverse scadenze fino a 10 anni, sono mostrati, per ciascuno dei 6 portafogli, in figura 7.

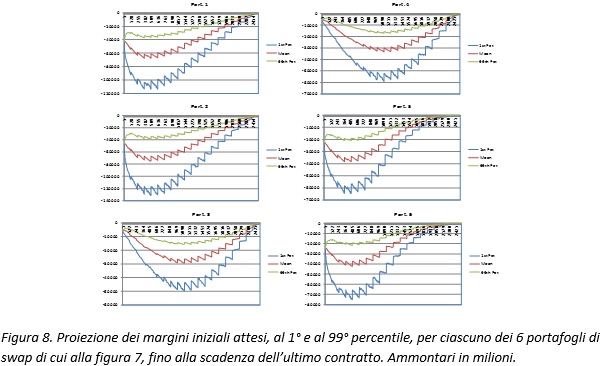

La stima dei margini iniziali si basa sulla una distribuzione di essi determinata per via simulativa, e quindi sulla identificazione delle dinamiche attese (la media) e al 1° e 99° percentile, per ogni giorno fino alla scadenza dell’ultimo contratto swap (10 anni). I risultati, per ciascuno dei 6 portafogli, sono mostrati in figura 8.

Quelli proposti sopra sono solo degli esempi delle metriche e delle indicazioni che gli strumenti di allocazione del collaterale dovranno fornire ai diversi soggetti interessati all’interno della banca.

In realtà i problemi da affrontare per poter raggiungere una GIC robusta ed efficace sono molteplici e non è possibile trattarli tutti in questo contesto, che è introduttivo e mirato a fornire solo una panoramica sulla tematica. Basti accennare che i due assi portanti della GIC, vale a dire: la TSAA e gli strumenti di allocazione, devono essere essi stessi integrati in modo effciente, così da tener conto delle interrelazioni esistenti tra la domanda e l’offerta di collaterale. Torneremo brevemente su questo punto più avanti, quando discuteremo del processo evolutivo di un modello di GIC.

L’evoluzione della Gestione Integrata del Collaterale

Abbiamo visto sopra che l’attuale contesto normativo e finanziario rende cruciale per la banca dotarsi di un robusto sistema di gestione di collaterale. Se l’obiettivo è chiaro, le modalità per raggiungerlo devono essere tuttavia predefinite e selezionate tra diverse alternative sulla base delle esigenze poste dall’operatività concreta della banca.

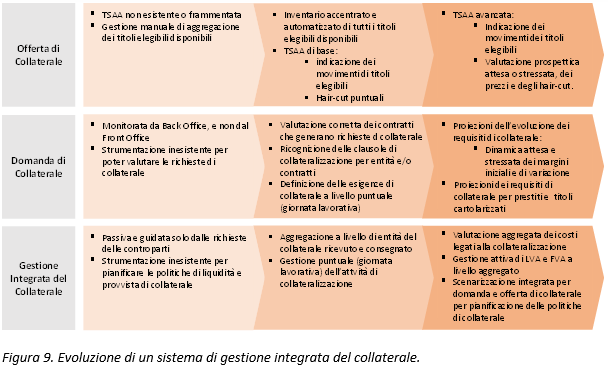

Nonostante le specificità di volta in volta da accertare per ogni singola banca, è però definibile un’evoluzione generale della GIC, che passa da una fase “inadeguata” rispetto alle odierne complessità insite nei meccanismi di collateralizzazione, ad una fase “minimale” in cui la banca si doti di un sistema capace di fronteggiare le richieste operative, fino a giungere ad una fase “avanzata” nella quale la banca ha a disposizione tutti gli strumenti che le consentano anche di gestire in modo ottimale le procedure di collateralizzazione.

Le caratteristiche di ciascuna delle 3 fasi sono riassunte in figura 9, per ciascuno dei due pilastri su cui poggia un sistema di GIC, ossia la TSAA e gli strumenti di allocazione del collaterale. Inoltre, si mostrano anche le caratteristiche che la GIC, vista come sistema che unisce in modo coerente ed organico le due componenti suddette, assume nelle 3 fasi.

La fase “inadeguata” è quella in cui attualmente versa la maggior parte delle istituzioni bancarie. Sostanzialmente, questa fase si connota, sul lato dell’offerta di collaterale, per la mancanza della seppur basilare TSAA; inoltre l’attività di aggregazione dei titoli elegibili è effettuata con procedure spesso manuali.

Sul lato della domanda di collaterale, la banca non possiede strumentazione di controllo e le esigenze sono monitorate soprattutto dal back office, invece che dal front office.

Tutto questo comporta che la GIC sia di tipo passivo, non disponendo la banca della strumentazione per poter pianificare le politiche di collateralizzazione e di liquidità.

La fase “minimale” deve assolutamente subentrare a quella “inadeguata”: l’offerta e la domanda di collaterale sono gestite con una strumentazione di base, ma comunque in grado di fronteggiare i processi di collateralizzazione. Tra i requisiti minimali, sul lato dell’offerta di collaterale, identifichiamo l’inventario accentrato e automatizzato di tutti i titoli elegibili e la TSAA che ne monitori la movimentazione. Si possono escludere in questa fase modelli aleatori per definire le distribuzioni di valore del collaterale.

Analogamente, sul lato della domanda, la fase “minimale” richiede la ricognizione accentrata di tutti gli accordi di collateralizzazione, unitamente alla corretta rivalutazione dei contratti soggetti a collateralizzazione, per poter determinare almeno puntualmente, giorno per giorno, l’ammontare da scambiare.

La GIC, in questa fase, permette di gestire in modo puntuale l’attività di collateralizzazione, non essendo prevista l’introduzione di modellistica previsionale per la proiezione di esigenze di collaterale su orizzonti più lunghi del giorno, o poco più.

La fase “avanzata”, quale obiettivo di medio termine della banca, si caratterizza per l’aggiunta alla strumentazione della fase “minimale” di metodologie di valutazione del collaterale e di proiezione dei requisiti di collaterale. Insomma, in questa fase si introducono modelli stocastici in grado di generare scenari e di definire livelli attesi e stressati del valore del collaterale e delle esigenze di collaterale.

Queste metodologie permettono, in un’ottica di GIC, anche l’ottimizzazione dei processi di collateralizzazione, con il fine di minimizzare i costi ad essi riferiti. Inoltre, dotata di questi modelli e strumenti, la banca potrà anche gestire e monitorare metriche connesse al collaterale, quali l’LVA e l’FVA.

Va sottolineato, inoltre, il fatto che la TSAA e gli strumenti di allocazione saranno considerati in un’ottica altamente integrata: la movimentazione del collaterale è originata dalla domanda, ma essa poi influirà sulla TSAA e sulla disponibilità futura di titoli elegibili. Il processo circolare di causa ed effetto andrà modellizzato e assoggettato a tecniche di ottimizazione.

Conclusioni

Riassumendo quanto abbiamo esposto sopra, la gestione del collaterale nella banca sarà un’attività centrale e con ripercussioni profonde sulla sua organizzazione.

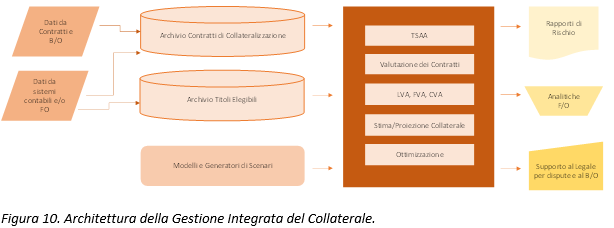

In figura 10 è mostrata un’architettura schematizzata della GIC. Al suo interno la banca dovrà poi specificare il grado di sofisticazione di ciascuna componente, in linea con la complessità della propria attività di collateralizzazione.

In termini molto generali, possiamo individuare una serie di azioni da intraprendere, mirate a:

- § Poter stimare correttamente le richieste di marginazione attraverso strumenti in grado di simulare il valore dei contratti e l’evoluzione del portafoglio derivati.

- § Modellizzazione e scenarizzazione dei parametri di mercato: impiego di strumenti analitici che siano in grado di identificare, di volta in volta, le opportunità per ridurre le richieste di marginazione.

- § Prevedere una struttura organizzativa in grado di:

- gestire gli accordi di collateralizzazione di CSA stipulati dalla Banca, assicurando un’amministrazione dinamica dei flussi al fine di razionalizzare l’utilizzo delle garanzie;

- gestire l’attività di marginazione derivante dagli obblighi normativi imposti per le attività in derivati non compensati centralmente;

- gestire servizi di collaterale per clientela interna ed esterna;

- assicurare, con riferimento al collaterale da consegnare, l’individuazione della tipologia di collaterale (cassa o titoli) ottimale ai fini della minimizzazione dei costi dell’operazione;

- assicurare la gestione dei collaterale incassati, valutandone, in funzione dell’andamento del mercato e delle esigenze di regolamento, il riutilizzo per il pagamento del collaterale da consegnare;

- riconciliazione puntuale dei portafogli collateralizzati con le controparti;

- finanziamento e ottimizzazione della massa di collaterale;

- monitoraggio dell’esposizione di mark- to-market per ciascuna controparte collateralizzata.

I passi, a nostro avviso cruciali, riguarderanno:

- § La predisposizione di un Desk di Collateral Management: ciò permetterà di avere una visione integrata degli ambiti di collateralizzazione quali la destinazione degli asset e la riutilizzazione degli asset ricevuti come garanzia;

- § Il cambiamento organizzativo, che passa attraverso la collaborazione attiva di diverse aree operative: finanza/tesoreria (o Collateral Desk), back office, risk management, legale.

- § L’ottimizzazione del collaterale presente in banca: disporre di una visione in tempo reale del collaterale utilizzato e disponibile tra le aree operative coinvolte Ciò si traduce in una capacità di stimare gli attivi collateralizzati in modo integrato (collaterale ricevuto – collaterale versato – collaterale disponibile).