Il recente salvataggio di Banca Marche, Popolare dell’Etruria e del Lazio, CariFerrara e CariChieti ha sollevato un acceso dibattito tra Banca d’Italia e Commissione Europea. Quest’ultima è accusata dalla Banca Centrale di aver ostacolato soluzioni alternative che attraverso il Fondo di tutela dei depositi avrebbero permesso di non intaccare le passività bancarie. Nella stessa direzione vanno anche le rimostranze avanzate dall’Associazione Bancaria Italiana e dall’associazione che rappresenta le Fondazioni bancarie e le casse di risparmio (ACRI). In particolare le Fondazioni, principali azioniste delle banche coinvolte dal crack, confidavano nell’intervento del sistema bancario, a sua volta fortemente influenzato dalle stesse Fondazioni, che avrebbe permesso di salvaguardare anche i loro interessi. Il fatto che la Commissione si sia opposta a una simile soluzione va giudicato quindi con favore: se si vuole evitare che in futuro si ripetano crack bancari è fondamentale far pagare le crisi a chi ha avuto le maggiori responsabilità in termini di mancato controllo, come appunto gli azionisti, avendo tra l’altro, in precedenza, tratto giovamento dell’eccessiva assunzione di rischi. Sul piano di salvataggio coordinato dalla Banca d’Italia andrebbe fatta in ogni caso più luce. Quali conseguenze ci sarebbero state nel caso di un’applicazione totale del meccanismo del bail-in? Quali e quanti piccoli risparmiatori sarebbero stati coinvolti? Quali sarebbero state le perdite per il sistema bancario?

Secondo le statistiche relative a ottobre 2015 dei 620 miliardi di euro di obbligazioni bancarie in circolazione oltre 210 miliardi risultano essere state sottoscritte da altri istituti di credito nazionali. In altri termini, un terzo dei bond bancari sono stati acquistati da altre banche. Nel caso in cui il piano di salvataggio avesse colpito anche gli obbligazionisti ordinari il sistema bancario avrebbe molto probabilmente dovuto affrontare perdite non trascurabili. Altre perdite sarebbero potute derivare dalla rettifica di valore dei depositi interbancari con durata superiore alla settimana, altra tipologia di crediti potenzialmente aggredibile nel caso di applicazione del bail-in.

La questione di quali perdite il sistema bancario avrebbe dovuto subire nel caso di applicazione integrale del bail-in è importante anche per valutare l’equità del decreto di salvataggio varato dal Governo. L’intervento del Fondo di Risoluzione ha infatti determinato un esborso per le banche pari a 3,6 miliardi di euro. Di questi 1,8 miliardi sono andati a ricapitalizzare le nuove banche, somma molto probabilmente recuperabile dalla vendita sul mercato dei quattro istituti. Altri 1,7 miliardi sono serviti a coprire le perdite legate alla svalutazione dei crediti, mentre 140 milioni sono serviti alla dotazione di capitale della bad bank destinata a gestire le sofferenze. La perdita sui crediti è però puramente potenziale: i crediti in sofferenza sono stati infatti svalutati dell’83%, contro una media pari al 59% per l’intero sistema bancario (Banca d’Italia, 2015, Tavola a13.14). Non va quindi escluso che vendendo sul mercato i titoli in sofferenza, la bad bank riuscirà a trarne profitto, profitto che verrebbe poi rigirato al Fondo di risoluzione. In definitiva, dal salvataggio al di fuori della procedura del bail-in il sistema bancario ha evitato di subire perdite certe dalla svalutazione dei bond ordinari e dei finanziamenti interbancari erogati alle quattro banche fallite, sostituendole con delle perdite soltanto potenziali, a cui vanno aggiunte le perdite effettivamente sostenute sui titoli azionari e le obbligazioni subordinate detenute.

A queste considerazioni si potrebbe obiettare che nel caso di applicazione integrale del bail-in ci sarebbero stati contraccolpi sulla stabilità del sistema bancario, determinando il contagio anche a banche sane. Ma se questo è vero significa che anche dal fallimento di istituti di credito medio-piccoli possono scaturire conseguenze sistemiche. Ciò dovrebbe indurre a rivedere il primo pilastro della Banking Union, affidando interamente alla BCE il compito di vigilare sull’intero sistema bancario, e non solo sulle banche di maggiori dimensioni (Milani, 2015).

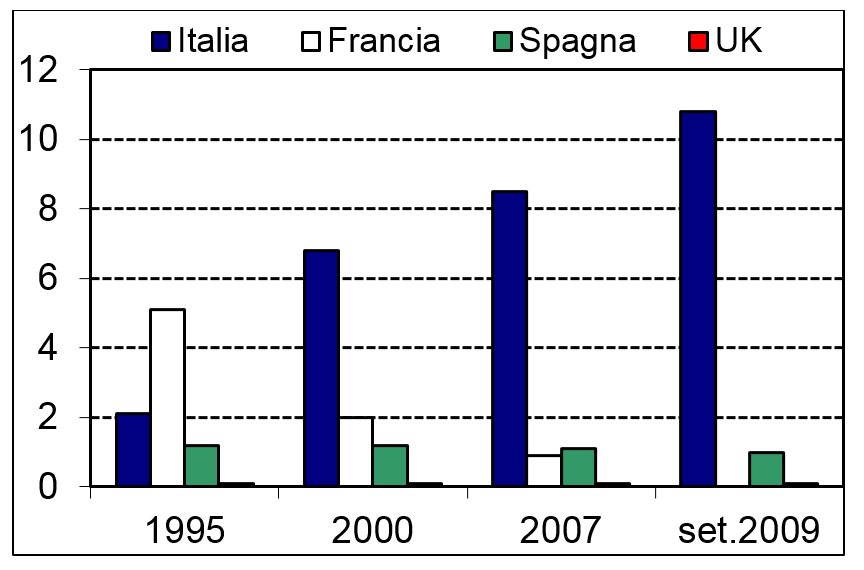

Su tutti questi aspetti servirebbe una maggiore chiarezza, e il fatto che Consob non abbia il potere di avanzare domande sul piano di salvataggio certo non aiuta (si veda l’intervista di Giuseppe Vegas su il Corriere della Sera del 14 dicembre 2015). La trasparenza nei piani di salvataggio è infatti un requisito fondamentale se si vuole evitare, da un lato, di generare il panico in alcune tipologie di investitori (quali gli obbligazionisti subordinati), e dall’altro determinare un senso di sicurezza verso altre forme di investimento. Quest’ultimo aspetto si ricollega a un’altra critica sollevata dalla Commissione, ovvero l’eccessiva diffusione di strumenti rischiosi e opachi presso i piccoli risparmiatori, che tra l’altro ha indotto la Banca d’Italia in un qualche mea culpa sul fatto di non aver limitato la diffusione delle obbligazioni subordinate presso i piccoli risparmiatori. Al riguardo bisogna ricordare come il possesso di obbligazioni bancarie da parte delle famiglie sia un fenomeno tutto italiano. Lusignani (2010) evidenzia come, subito dopo lo scoppio della crisi finanziaria, i bond bancari pesassero per oltre il 10 per centro del totale delle attività finanziarie delle famiglie italiane, contro l’1 per cento della Spagna e incidenze pressoché nulle in UK e Francia (grafico 1).

Grafico 1. Peso delle obbligazioni bancarie sulle attività finanziarie delle famiglie (in %) .Fonte: Lusignani (2010).

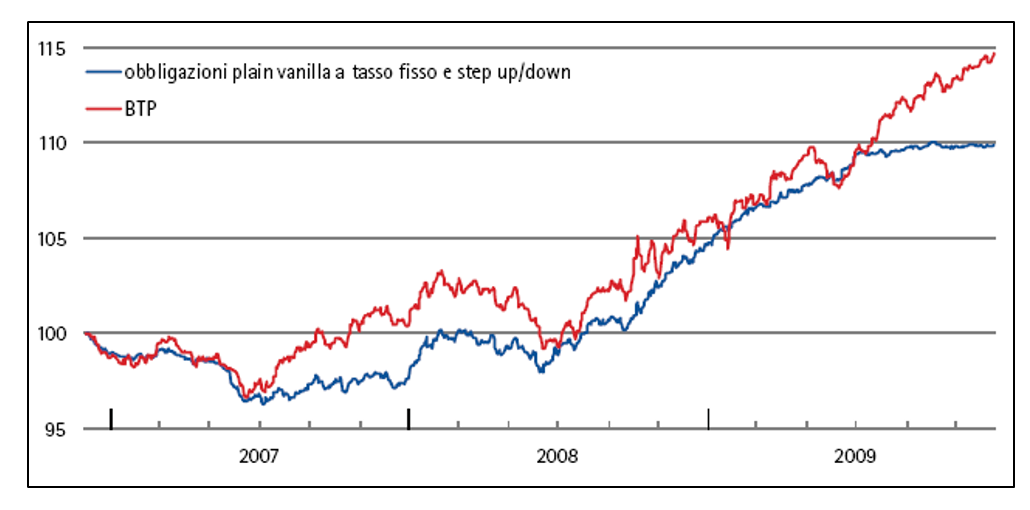

L’eccessivo investimento in obbligazioni bancarie in Italia è spiegato essenzialmente da due fattori. Il primo è la generale insufficiente cultura finanziaria degli italiani (Nicolini, 2014, Gentile, Linciano e Soccorso, 2015). La scarsa conoscenza induce i risparmiatori ad affidarsi, quasi ciecamente, a terzi soggetti per prendere le loro decisioni finanziarie. E qui sta il secondo problema: la rete distributiva di prodotti finanziari è controllata quasi completamente dal sistema bancario, da cui scaturisce un evidente conflitto di interessi. Grasso, Linciano, Pierantoni e Siciliano (2010) mostrano come il rendimento offerto dalle obbligazioni bancarie, a parità di condizioni (ad es. durata finanziaria e tipologia di tasso), sia mediamente inferiore a quello dei titoli di Stato, strumento certamente meno rischioso dei titoli bancari (grafico 2). In definitiva, una rete di vendita non indipendente sarà indotta a fare più l’interesse della banca piuttosto che quello del risparmiatore, minando però a lungo andare il rapporto di fiducia tra banca e cliente. Purtroppo né il vigilante né il legislatore hanno favorito in questi anni la nascita di una vera consulenza finanziaria indipendente. Al riguardo è interessante notare come nell’attuale dibattito parlamentare si stia proprio discutendo di riformare l’albo dei promotori finanziari, anche se la linea che sta emergendo non sembra essere favorire la trasparenza e l’indipendenza della consulenza, quanto invece cercare di mantenere lo status quo del sistema bancario nazionale. L’approccio italiano, così come quello europeo più in generale, non sembra essere simile a quello inglese dove, già a partire dal 2013 e nell’ambito della Retail Distribution Review, ogni intermediario è tenuto a dichiarare se opera in modo indipendente dalle case di gestione, per cui la sua parcella deve essere pagata dal soggetto che riceve il servizio, o, viceversa, se riceve degli incentivi per la vendita di prodotti finanziari specifici.

Grafico 2. Indici di total return delle obbligazioni bancarie a tasso fisso e dei BTP (1.12.2006=100). Fonte: Grasso, Linciano, Pierantoni e Siciliano (2010).

Inoltre, la scarsa presenza di una consulenza finanziaria ha costituito anche un ostacolo alla diffusione di canali alternativi per il finanziamento delle imprese, soprattutto di media e piccola dimensione, che quindi negli anni hanno dovuto fare quasi esclusivo affidamento al credito bancario (Milani, 2015).

Riferimenti

– Banca d’Italia (2015). Relazione annuale per il 2014.

– Gentile M., N. Linciano e P. Soccorso, 2015, “Gli investimenti poco consapevoli delle famiglie italiane”, FinRiskAlert.it

– Grasso R. , N. Linciano, L. Pierantoni e G. Siciliano (2010), “Le obbligazioni emesse da banche italiane. Le caratteristiche dei titoli e i rendimenti per gli investitori”, Quaderni di Finanza Consob.

– Lusignani G. (2010), “Il posizionamento strategico dell’industria finanziaria italiana”, mimeo.

– Milani C. (2015), “Alle radici della crisi finanziaria. Origine, effetti e risposte”, Egea Editore.

– Nicolini G. (2014), “La cultura finanziaria degli Italiani”, FinRiskAlert.it