A distanza di quasi un mese dalla diffusione degli stress test condotti nel corso del 2016 dall’EBA è possibile provare a valutare la loro credibilità considerando la reazione dei mercati finanziari. Seguendo un approccio consolidato in letteratura (si veda ad esempio Barucci, Baviera e Milani, 2016), abbiamo analizzato come gli esiti degli stress test abbiano influenzato la volatilità delle quotazioni azionarie dei titoli bancari presi in esame dall’EBA (tra i 51 gruppi bancari esaminati, 32 sono quelli quotati).

Per valutare la credibilità/l’effetto sui mercati finanziari degli stress test abbiamo considerato due diversi orizzonti temporali: il periodo precedente alla diffusione degli stress test e quello successivo. Ai fini del calcolo della volatilità dei rendimenti giornalieri, abbiamo considerato quindici giorni di Borsa prima e dopo il rilascio dei risultati (29 luglio).

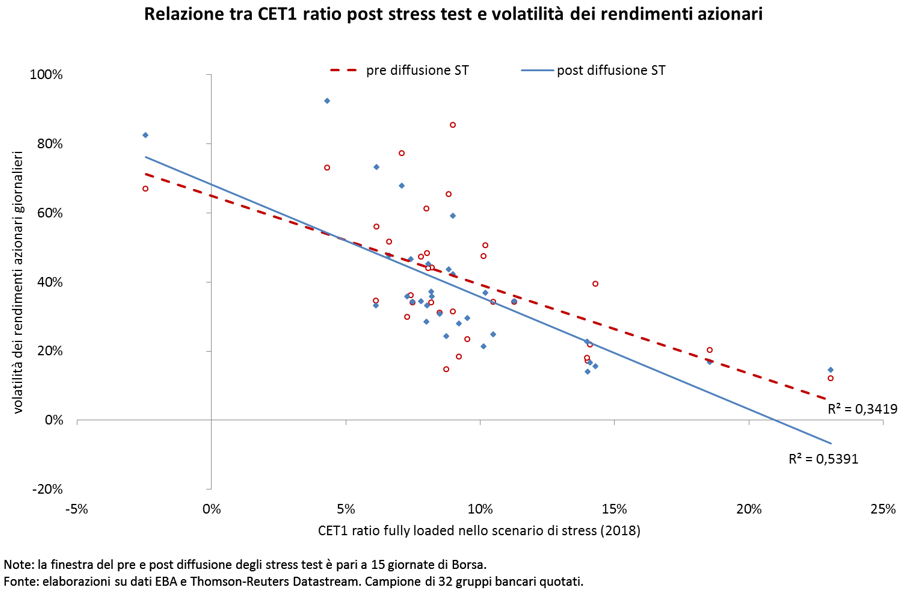

Grafico 1

Nel grafico 1 si mette a confronto il Common Equity Tier 1 (CET1) ratio fully loaded (il ratio patrimoniale che non incorpora gli effetti derivanti dalle discrezionalità nazionali nel computo dei requisiti di capitale) che emergerebbe nel 2018 sotto effetto degli esercizi di stress e la volatilità dei rendimenti azionari nei due periodi presi in esame. La relazione è negativa mostrando come i corsi azionari dei tioli (o meglio le loro volatilità) riflettano la solidità patrimoniale delle banche: le banche con un ratio patrimoniale più basso mostrano una volatilità superiore. Si può notare come l’inclinazione della retta di regressione non sia molto difforme nel periodo pre e nel periodo post stress test. Questa evidenza sembrerebbe indicare che gli operatori finanziari non sono stati molto sorpresi dagli esiti degli stress test: le banche che avevano una volatilità dei rendimenti azionari più elevata prima della diffusione dei risultati sono proprio quelle che hanno evidenziato un CET1 ratio più basso sotto stress. Di fatto i mercati avevano già incorporato l’esito dell’esercizio in merito al livello di patrimonializzazione. Si nota comunque una inclinazione maggiore nel periodo post-diffusione dei test ed un R2 maggiore. Questo dato sta a significare che il rilascio dei risultati degli stress test ha comunque avuto un effetto sui mercati finanziari.

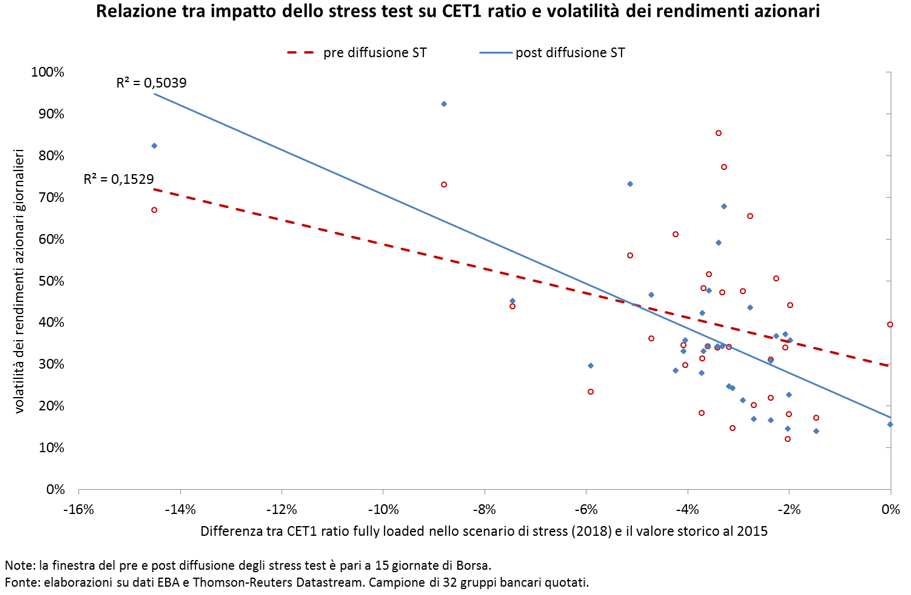

Grafico 2

Considerando la differenza tra il CET1 ratio fully loaded emerso nello scenario di stress nel 2018 (misura riportata nelle ascisse del grafico 1) e il suo valore a fine del 2015, si osserva un’inclinazione della retta di regressione ben più marcata nel caso di volatilità post stress test rispetto alla volatilità ante esercizio e un R2 ben più elevato (grafico 2).

Il confronto tra i due grafici sembra significare che i mercati non sono stati influenzati (in termini di volatilità) dal livello assoluto di CET1 ratio sotto stress quanto dal delta di capitale generato dall’esercizio. In definitiva sembra che gli operatori fossero consapevoli del grado di solidità patrimoniale dei principali gruppi bancari europei, mentre erano meno informati in merito alla capacità di queste banche di sopportare lo scenario di stress.

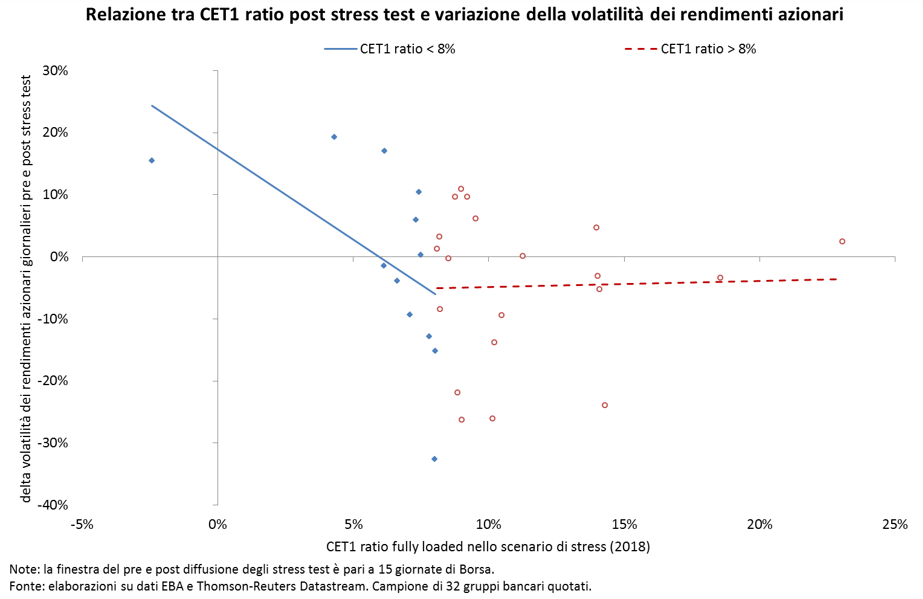

A differenza degli stress test del 2014, nell’ultimo esercizio non è stata prevista una soglia minima di capitale al fine di determinare il superamento o meno dell’esercizio. Nelle intenzioni delle autorità, l’assenza di tale soglia avrebbe permesso una maggiore flessibilità nel definire le misure di rafforzamento del capitale per le singole banche. I mercati finanziari sembrano aver reagito definendo in autonomia una soglia minima per il CET1 ratio stressato. Nel grafico 3 si mettono a confronto il CET1 ratio fully loaded nello scenario di stress nel 2018 e la differenza tra la volatilità dei rendimenti azionari giornalieri nel periodo post e pre-diffusione dei test. Si osserva come la relazione sia negativa per quelle banche che hanno evidenziato un CET1 ratio stressato inferiore all’8%, le banche con un CET1 ratio superiore all’8% non mostrano invece alcuna relazione tra delta di volatilità e CET1 ratio. Il mercato sembra aver considerato l’8% come la soglia minima di patrimonializzazione, una soglia ben più elevata rispetto al 5,5% stabilito nella tornata degli stress test condotta nel 2014.

Grafico 3

Bibliografia

– Barucci E. e R. Baviera, C. Milani Is the Comprehensive Assessment able to capture banks’ risks?, Finance Research Letters, 2016.