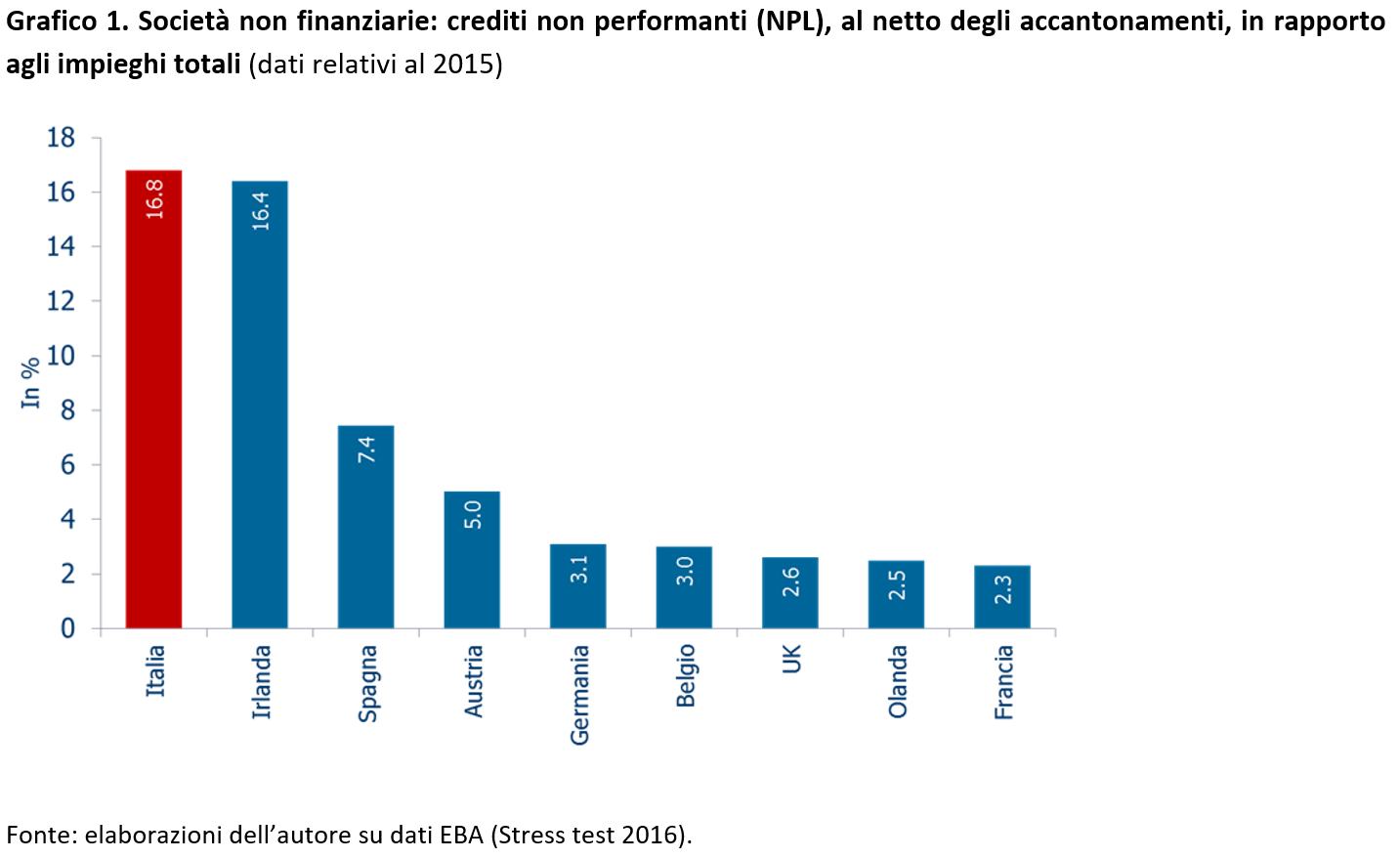

La difficoltà delle banche italiane nell’affrontare il problema dei crediti in stato di insolvenza è un tema oramai lungamente dibattuto. Le evidenze degli ultimi stress test, condotti sulle principali 51 banche europee e diffusi a fine luglio dall’EBA, certificano il ritardo con cui il dossier è stato affrontato. Tra le grandi banche europee quelle italiane sono evidenziano la più alta incidenza di crediti non performanti (NPL) verso le società non finanziarie (al netto dei fondi accantonati per coprire le potenziali perdite – grafico 1). Un possibile fattore di mitigazione è attribuibile alla presenza di garanzie reali su tali crediti. Mediamente sul 45% dell’ammontare delle sofferenze le grandi banche italiane vantano garanzie reali, un livello superiore alla media europea. Escutere tali garanzie non è però agevole per due fondamentali ragioni: la lentezza e la farraginosità della giustizia civile, in primo luogo. Il secondo vincolo è legato alla valutazione di questi collaterali: i beni reali e finanziari dati in garanzia spesso non sono aggiornati ai prezzi di mercato, come anche sottolineato da Alessandro Penati, gestore del fondo Atlante. Un capannone industriale, che prima della crisi avrebbe potuto avere un valore elevato, perché inserito in un florido contesto produttivo, oggi, qualora tutt’attorno vi fosse la desertificazione industriale, potrebbe valere poco o addirittura nulla.

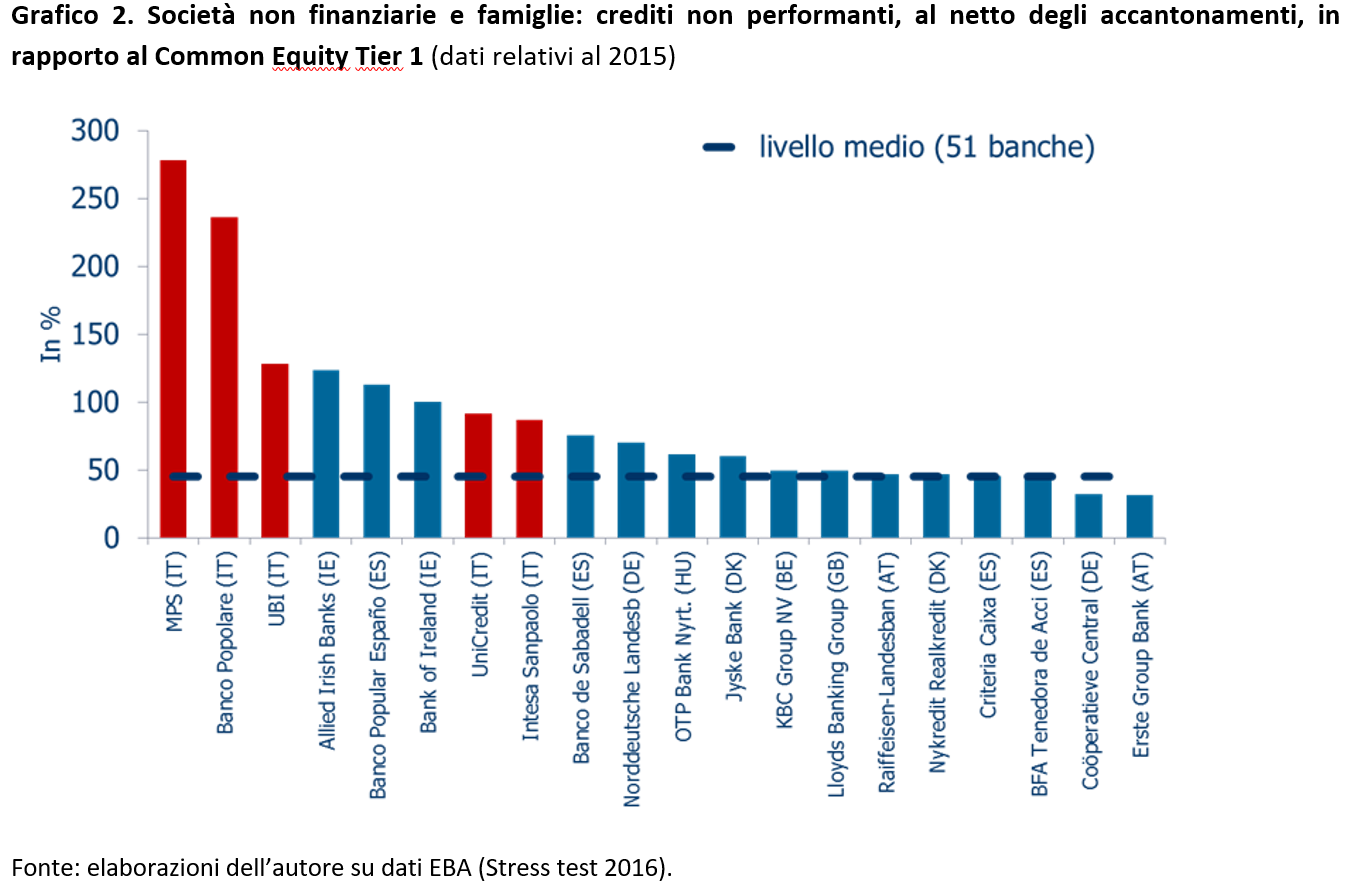

Il quadro fin qui dipinto diventa ancor più fosco se si prende in considerazione un altro parametro fondamentale per valutare lo stato di salute di una banca, ovvero il capitale. Le banche italiane mostrano infatti incidenze dei crediti non performanti sul capitale tra i più alti di Europa (grafico 2). Se il problema per Monte dei Paschi di Siena ha assunto una valenza patologica, con i crediti in stato di insolvenza che viaggiano verso un rapporto di 3 a 1 rispetto al capitale disponibile alla fine del 2015, anche per Banco Popolare e UBI si osservano forti criticità. Perfino i due campioni nazionali, ovvero Unicredit e Intesa-SanPaolo, mostrano una fotografia tutt’altro che rosea: il rapporto tra crediti dubbi e capitale è infatti doppio rispetto alla media europea. In definitiva, tra i 51 istituti considerati dall’EBA le 5 banche italiane esaminate occupano le primissime posizioni nella non invidiabile classifica sull’eccessivo peso dei crediti non performanti. Alla luce di questi dati non stupisce quindi che il sistema bancario italiano sia tra gli osservati speciali in Europa.

Per cercare di affrontare il problema diversi strumenti sono stati messi in campo. Tra gli strumenti di mercato si possono citare le cartolarizzazioni, maggiormente utilizzate soprattutto dopo l’avvio dell’Unione Bancaria Europea (Milani, 2016). Sul fronte degli interventi governativi è stata lanciata la garanzia sulle cartolarizzazioni delle sofferenze, o GACS (Barucci e Milani, 2016a) e sono state introdotte alcune innovazioni volte a migliorare l’efficienza della giustizia civile. Tra gli interventi a cavallo tra il mercato e l’azione della mano pubblica vi è infine il Fondo Atlante (Barucci e Milani, 2016b). Nessuno di questi interventi si può però ritenere risolutivo del problema (per una discussione al riguardo si veda CER, 2016).

Per affrontare la questione dei crediti non performanti bisognerebbe prendere spunto dalla Spagna, paese per dimensione macroeconomica e finanziaria simile all’Italia. Le banche spagnole hanno dovuto affrontare un contesto per certi versi peggiore di quello italiano. Ad una caduta del Pil, nella fase più critica della crisi (2009-13) equiparabile a quella dell’Italia, si è infatti sommato in Spagna anche lo scoppio della bolla immobiliare, evento tra i più traumatici che un sistema bancario possa attraversare. Nonostante ciò, ad oggi l’incidenza delle sofferenze verso imprese e famiglie è in Spagna ben più bassa di quella italiana.

Due sono le principali ragioni che possono giustificare questa performance, che spiega, tra l’altro, anche i buoni risultati in termini di crescita del Pil degli ultimi anni. In primo luogo la concretezza e la tempestività del Governo Rajoy che nel corso del 2012 ha avviato, senza esitazioni, la costituzione della bad bank nazionale (Milani, 2013). Tale decisione ha inciso solo indirettamente sulle casse pubbliche perché è stata finanziata dal fondo salva Stati ESFS/ESM. Scarse sono state anche le conseguenze in termini di politiche di austerity imposte dalla Troika, tant’è che ad oggi la Spagna continua ad avere un deficit/Pil ben al di sopra della soglia del 3 per cento. Il Governo Monti e l’industria bancaria italiana hanno mancato l’occasione di chiedere anche per il nostro paese l’applicazione dello stesso strumento, confidando sulla maggiore resilienza degli istituti italiani rispetto a quelli spagnoli. Con il senno di poi tale valutazione è stata nefasta e a pagarne le conseguenze sono state, in prima battuta, le piccole e medie imprese italiane che hanno dovuto fronteggiare negli anni passati una pesante restrizione creditizia. Il peso, via via, si è spostato anche su azionisti e obbligazionisti bancari, come il recente default di quattro istituti italiani ha dimostrato.

Altro fattore chiave del successo delle banche spagnole nell’affrontare la questione delle sofferenze è stato l’approccio verso i debitori in difficoltà. I banchieri hanno infatti compreso che con un mercato immobiliare depresso cercare di escutere le garanzie reali non avrebbe permesso di recuperare molto del credito erogato. Inoltre, determinare il fallimento e/o l’esecuzione immobiliare di un’ampia fetta di imprese e famiglie non avrebbe di certo favorito la ripresa economica. Gli istituti di credito iberici hanno quindi puntato a ristrutturare una quota rilevante dei finanziamenti con un qualche grado di insolvenza, valutando in primo luogo la capacità del debitore di far fronte agli impegni presi in passato grazie a una modifica delle condizioni originarie del finanziamento (ad esempio allungando le scadenze o rivedendo il tasso d’interesse contrattuale). Secondo i dati più recenti, relativi a fine 2015, in Spagna la somma dei crediti non performanti e di quelli ristrutturati (forborne credit) ammonta a circa 215 miliardi di euro, di cui oltre 150 miliardi (70 per cento) sono quelli in cui la banca è venuta incontro al debitore rivendendo le condizioni contrattuali (Banca di Spagna, 2016).

In Italia, invece, a fronte di 350 miliardi di euro di crediti deteriorati solo 17 miliardi sono relativi a crediti ristrutturati, oltretutto concentrati quasi prevalentemente sulle grandi imprese, ovvero il 5 per cento. Se le banche italiane puntassero di più sulla ristrutturazione dei crediti, riconvertendo eventualmente parte del personale in eccesso a questa attività, i benefici sia per l’industria bancaria che per l’intera economia sarebbero rilevanti.

Bibliografia

Banca di Spagna, 2016, Financial Stability Report 05/2016.

Barucci, E., Milani, C., 2016a, GACS: solo un piccolo passo verso la pulizia dei bilanci bancari, FinRiskAlert.it

Barucci, E., Milani, C., 2016b, Il problema delle banche italiane: “too little, too late”, FinRiskAlert.it.

CER, 2016, Rapporto Banche 1/2016.

Milani C., 2013, Bad Bank, un bell’esempio, LaVoce.info.