La regolamentazione bancaria ha subito negli ultimi 10 anni circa un profondo processo di cambiamento. Ad essere interessate sono state soprattutto le banche europee che, con l’introduzione dell’Unione Bancaria Europea, hanno visto mutare notevolmente l’assetto e la struttura della regolamentazione. I cambiamenti hanno anche riguardato le regole di Basilea, con l’avvio del terzo accordo.

Il processo di cambiamento regolamentare non può però considerarsi un’opera compiuta. Molti sono gli elementi mancanti, o mal congegnati, che rendono il mercato bancario europeo disomogeneo e ancora fortemente segmentato. Di questi temi si è discusso in un recente evento organizzato a Bruxelles presso il Parlamento Europeo, ed ospitato dall’on. Marco Zanni, per la presentazione di una ricerca condotta dal Centro Europa Ricerche (2017).

In questo intervento mi concentrerò sul primo dei temi affrontati dallo studio, ovvero il Single Supervisory Mechanism (SSM). L’SSM è l’unico pilastro della Banking Union entrato pienamente a regime e si basa sul principio cardine di affidare la vigilanza dei gruppi bancari di maggiore rilievo alla BCE. Le banche sottoposte al controllo unico della Banca Centrale Europea sono quelle per cui si applica almeno uno dei seguenti criteri:

– avere un totale attivo superiore ai 30 miliardi di euro;

– rappresentare più del 20% del Pil domestico, a meno che il totale attivo sia inferiore ai 5 miliardi di euro;

– essere una delle tre principali banche del paese membro;

– il valore totale delle attività supera i 5 miliardi di euro e il rapporto tra le attività transfrontaliere in più di un altro Stato membro partecipante e le attività totali è superiore al 20% o il rapporto tra le passività transfrontaliere in più di un altro Stato membro partecipante e le passività totali è superiore al 20%.

Sulla base di questi criteri le banche europee che sono soggette alla vigilanza della BCE sono circa 130, che complessivamente coprono l’80/85% del totale attivo dell’intera Area euro. Le restanti banche sono rimaste sotto il controllo dei rispettivi supervisori nazionali (Banca d’Italia per le banche italiane), rimanendo sempre aperta la possibilità per la BCE di avocare a sé il controllo qualora emergano elementi che richiedano la sua supervisione.

La decisione di non accentrare in BCE la vigilanza di tutte le circa 6 mila banche operanti nell’Area euro, attività che avrebbe potuto in ogni caso svolgere con il supporto dei singoli supervisori nazionali, è un elemento che determina delle asimmetrie di trattamento tra i diversi paesi europei.

Aver lasciato in essere una vigilanza decentrata permette di applicare criteri di controllo diversi. La legislazione europea sulle supervisioni bancarie consente infatti circa 150 possibili opzioni di scelta (Dombret, 2016), minando in tal modo il level playing field e rendendo più difficile un’operatività bancaria trans-europea. Inoltre, Maddaloni e Scopelliti (2016) hanno posto in evidenza come le discrezionalità nella regolamentazione prudenziale e nella vigilanza possano minare la stabilità finanziaria di un paese.

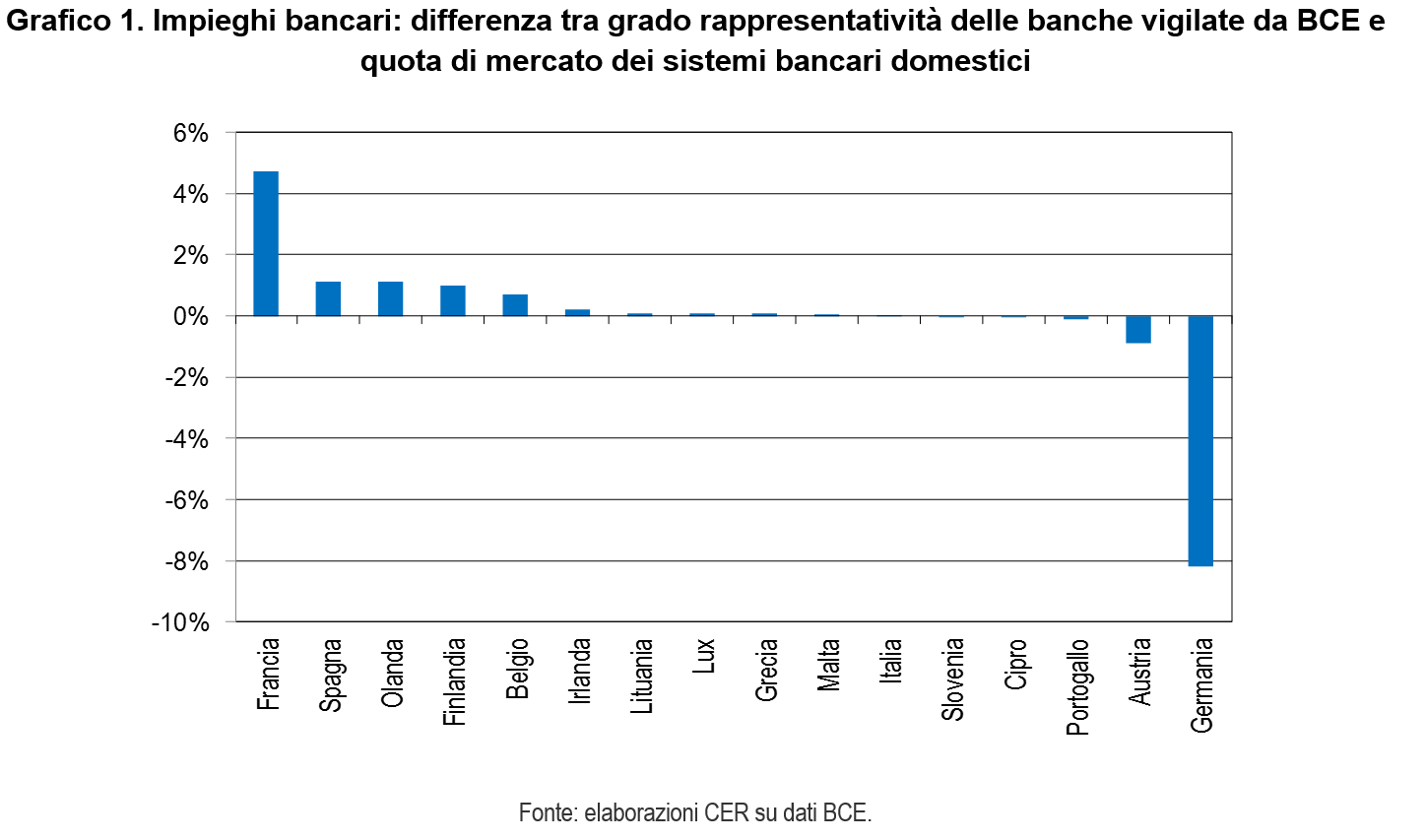

In aggiunta, la stessa selezione degli enti significativi attraverso i parametri soprarichiamati produce una diverso trattamento tra paesi europei. Nel grafico 1 è riportata la differenza tra le quote per nazione del impieghi delle banche sotto la diretta vigilanza della BCE e le quote della stessa variabile ma riferite al totale dei sistemi bancari dell’Area euro. Valori positivi indicano un sovradimensionamento nel campione direttamente vigilato rispetto al peso che quel settore bancario ha nell’intero mercato. Dal grafico si nota come Francia, Spagna, Olanda e Finlandia mostrino un sovradimensionamento nel panel di banche vigilato direttamente dalla BCE. Sul lato opposto, Germania e Austria mostrano invece una copertura della vigilanza diretta più bassa rispetto al loro effettivo peso sul mercato bancario europeo.

Nello specifico, gli impieghi consolidati del sistema bancario tedesco rappresentano il 26,4% del totale impieghi dell’Area euro, mentre per il sottoinsieme di banche sottoposto a vigilanza diretta questa quota scende al 18,2% (considerazioni analoghe si possono fare con riferimento al peso in termini di totale attivo o di depositi). In definitiva, il panel BCE non appare adeguatamente rappresentativo della dimensione delle singole industrie bancarie nazionali. Per essere ribilanciato bisognerebbe aumentare il novero di banche tedesche e austriache vigilata direttamente.

La frammentazione dell’industria bancaria

La differenza tra universo bancario dell’Area euro e campione soggetto a vigilanza diretta della BCE si spiega con la struttura di alcuni mercati del credito, e in particolar modo dalla loro frammentazione. È infatti molto diffuso in Europa il fenomeno di istituti di credito che presi singolarmente hanno una dimensione estremamente contenuta – da cui non possono derivare rischi sistemici né per il singolo paese in cui questi operano né, conseguentemente, per l’intera Area euro – che sono però tra loro fortemente interconnessi. È il caso, ad esempio, delle due tipologie di banche pubbliche tedesche, le Landesbanken e le Sparkassen. Delle prime operano in Germania 7/8 istituti, di cui solo cinque di dimensioni tali da rientrare nel novero della vigilanza della BCE; delle seconde sono presenti circa 400 banche, tutte di dimensioni sufficientemente contenute per cui soltanto una sarà soggetta alla vigilanza della BCE. Tra queste banche, pur se giuridicamente distinte, esiste un legame di reciproca assistenza in caso di difficoltà, difficoltà che effettivamente non sono mancate nel periodo più recente e che hanno riguardato soprattutto alcune Landesbanken. Inoltre, nell’azionariato delle Landesbanken partecipano, oltre ai Lander di riferimento, anche le stesse Sparkassen. L’interconnessione tra le Sparkassen e l’intreccio azionario con le Landensbanken, in presenza di turbolenze finanziarie o di situazioni ancor più gravi, può però determinare dei rischi sistemici, sia per la Germania sia per l’intera Eurozona, se si tiene conto che il totale attivo delle due tipologie di banche pubbliche, considerato congiuntamente, è pari a circa il 70% del Pil tedesco.

Al riguardo, un esempio lampante di quanto anche i piccoli istituti di credito possano avere riflessi sistemici è offerto dalla crisi delle Saving and Loans (di seguito S&L) avvenuta negli Usa durante gli anni ’80 (Milani, 2015). Le S&L agli inizi degli anni ’80 erano poco meno di 4 mila istituti, operanti prevalentemente nel mercato dei mutui immobiliari, con una dimensione media molto ridotta (circa 150 milioni di dollari di totale attivo). La crisi del mercato immobiliare statunitense provocò però il fallimento di ben 118 istituti e la fusione di circa 500 nell’arco di appena 3 anni; dopo meno di 10 anni i fallimenti di S&L si attestarono a circa 560 unità. Nel complesso le perdite registrate da questa crisi ammontarono a più di 160 miliardi di dollari (pari a circa il 6% del Pil Usa di inizio anni ’80), di cui circa 130 a carico dei contribuenti.

Conclusioni

L’esperienza delle S&L avrebbe dovuto spingere verso un sistema di vigilanza completamente accentrato, anche perché con i criteri dimensionali stabiliti si tende ad escludere dalla vigilanza della BCE i sistema bancari più frammentati, cioè quelli con una maggiore incidenza di banche di media-piccola dimensione che non sono necessariamente sinonimo di efficienza e stabilità finanziaria.

Per ovviare a questa asimmetria di trattamento tra i diversi sistemi bancari, una delle proposte avanzate da CER (2017) è quella di modificare i criteri di selezione delle banche vigilate direttamente dalla BCE imponendo una quota minima del mercato bancario domestico che deve essere soggetta alla vigilanza accentrata. In tal modo il numero di banche vigilate direttamente aumenterebbe per i sistemi bancari frammentati fino a raggiungere la soglia minima.

Bibliografia

Centro Europa Ricerche, (2017), “Le asimmetrie nella nuova regolamentazione bancaria europea: analisi e proposte”.

Dombret A., 2016, A success story? Reflecting on one year of European Banking Supervision in “The SSM at 1”, edito da J. Ulbrich, CC. Hedrich e M. Balling, SUERF Conference Proceedings 2016/3, Larcier.

Maddaloni, A. e Scopelliti, A. D., 2016, Rules and Discretion(s) in Prudential Regulation and Supervision: Evidence from EU Banks in the Run-Up to the Crisis, Working Paper.

Milani C., 2015, “Alle radici della crisi finanziaria: origini, effetti e risposte”, Egea Editore.