Lo scorso 31 gennaio l’EBA ha reso noto le caratteristiche dello stress test che verrà condotto nel 2018.

Non molte sono le novità rispetto all’esercizio condotto nel 2016. Anche nell’anno in corso infatti non verranno definite delle soglie sulla base delle quali individuare, in modo oggettivo, le banche che hanno superato o meno il test, come invece era avvenuto nel 2014 in occasione del lancio del primo pilastro della Banking Union. Nell’ambito del Supervisory Review and Evaluation Process (SREP) si valuterà l’opportunità e l’esigenza di richiedere ai singoli istituti interventi alla luce delle evidenze degli esami. Ci sarà comunque ampia trasparenza sui risultati dei test, che verranno diffusi il 2 novembre prossimo.

Anche da un punto di vista tecnico non si ravvisano grandi cambiamenti. L’ipotesi sottostante sarà infatti quella della valutazione statica dei bilanci. In altri termini, si prenderà a riferimento gli ultimi dati di bilancio disponibili, relativi al 2017, e ipotizzando che il management non intervenga variando il business mix della banca si valuteranno gli effetti fino al 2020 di uno scenario macroeconomico e finanziario avverso.

Anche il perimetro di banche considerato sarà tendenzialmente lo stesso del 2016. Saranno infatti 48 (51 nella precedente tornata di stress test) le banche esaminate, di cui 33 operanti nell’ambito della Banking Union, che complessivamente rappresentano circa il 70% degli asset complessivi dell’industria bancaria europea. Per l’Italia saranno esaminate Unicredit, Intesa-SanPaolo, Banco BPM e UBI.

Unico cambiamento di rilievo, che potrà impattare in modo significativo sugli esiti dei test, sarà l’incorporazione degli effetti derivanti dall’introduzione dell’IFRS 9. Le banche che, a partire dall’anno in corso, sono tenute a rispettare il nuovo standard contabile dovranno quindi stimare gli accantonamenti richiesti a seguito del deterioramento dei crediti, per effetto dello scenario avverso, non solo in una prospettiva di 12 mesi ma per tutta la vita residua del finanziamento.

Le caratteristiche dello scenario avverso

Come di consueto l’European Systemic Risk Board (ESRB) e la BCE hanno definito le specifiche dello scenario avverso, che si affianca alla previsione dello scenario di base stabilito dalla BCE.

Sono quattro le fondamentali ipotesi sottostanti lo scenario avverso:

- brusca e intensa revisione del premio per il rischio sui mercati finanziari globali, legata fondamentalmente a shock sulle politiche condotte al di fuori dell’Unione Europea, che restringeranno in modo consistente le condizioni finanziarie. La reazione sui mercati azionari e obbligazionari sarebbe quella di una forte repricing rispetto alle alte quotazioni osservate negli ultimi mesi;

- aumento dell’incertezza circa la sostenibilità dei debiti pubblici e privati, a fronte dell’aumento del premio per il rischio, con conseguente impatto anche sulla stabilità politica di alcuni paesi;

- incremento del rischio di liquidità nel settore finanziario extra-bancario, con potenziale contagio all’intero mercato finanziario;

- circolo vizioso tra bassa crescita nominale e redditività bancaria in un contesto in cui diversi sistemi bancari europei sono ancora caratterizzati da punti deboli (ad esempio l’eccessiva incidenza degli NPL, la concorrenza degli operatori extra-bancari, gli alti costi operativi) che necessitano cambiamenti strutturali.

A fronte di questo quadro particolarmente negativo si osserverebbe, per l’intera Unione Europea:

- una deviazione (cumulata) del Pil, rispetto al baseline scenario, dell’8,3% nel 2020;

- un aumento della disoccupazione di 3,3 punti percentuali nel 2020;

- una caduta cumulata dei prezzi al consumo di 3,5 punti percentuali;

- una riduzione dei prezzi degli immobili residenziali (commerciali) del 27,7% (19%) al di sotto dello scenario di base nel 2020.

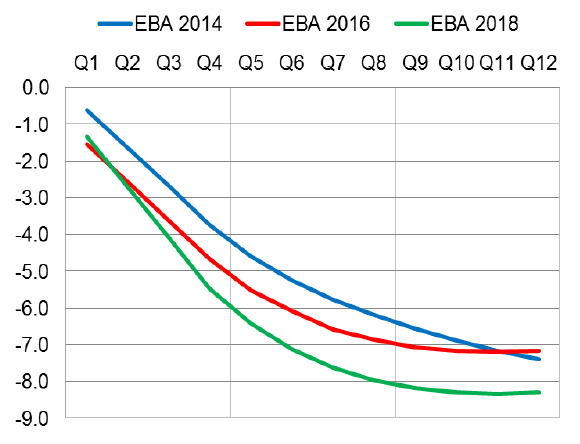

Rispetto al passato lo scenario avverso risulta essere caratterizzato da una maggiore severità, sia se paragonato agli stress test condotti nel 2014 che nel 2016 (grafico 1).

Grafico 1. Scarti rispetto alla baseline del tasso di crescita del Pil dell’Unione Europea

Fonte: EBA.

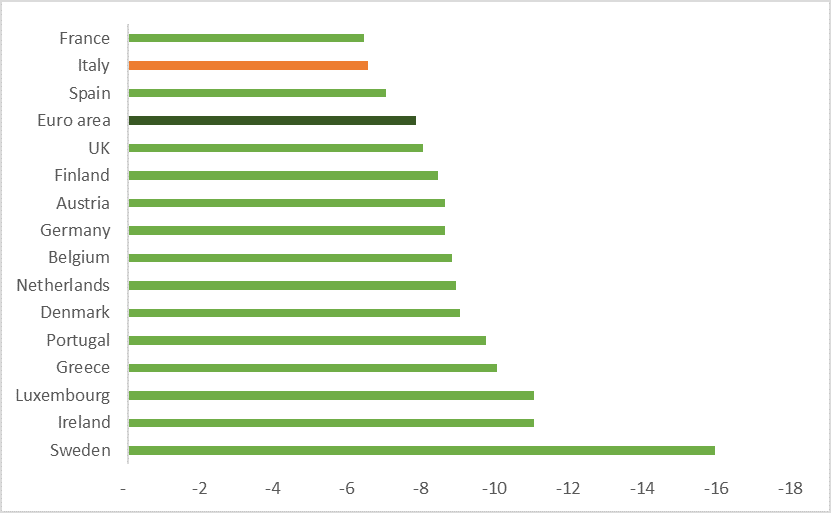

Osservando i dettagli relativi ai principali paesi dell’Unione Europea, si nota che la Svezia sarebbe quella più colpita dallo scenario avverso secondo le valutazioni di ESRB e BCE (grafico 2). Nello specifico il Pil svedese perderebbe circa 16 punti, rispetto allo scenario di base, nel 2020. Rilevante sarebbe anche l’impatto per Irlanda e Lussemburgo. Per la Germania l’effetto dello scenario avverso sarebbe quello di una perdita di Pil pari a 8,6 punti, superiore a quella della media dell’Area euro (-7,8). Meno colpite sarebbero invece Spagna (-7), Italia (-6,5) e Francia (-6,4).

Il differente impatto tra i paesi europei sarebbe essenzialmente legato al diverso grado di apertura al commercio con l’estero e alle vulnerabilità presenti nel mercato immobiliare, in particolare per effetto di sopravalutazioni nelle quotazioni delle abitazioni/uffici.

Grafico 2. Impatto cumulato sul Pil dello scenario avverso rispetto alla baseline nel 2020

Fonte: elaborazioni BEM Research su dati EBA.

Conclusioni

La nuova tornata degli stress test che l’EBA si accinge ad avviare non ha introdotto forti innovazioni metodologiche, probabilmente auspicabili visti i risultati non sempre soddisfacenti dei passati esami (si veda Barucci, Baviera e Milani, 2018). Sebbene i level 2/3 asset, titoli il cui valore può essere desunto solo attraverso stime definite da modelli sviluppati internamente dalla banca, saranno sottoposti allo stress test per valutare dunque la robustezza dei modelli di pricing interni, il focus sembra essere ancora fortemente rivolto al rischio di credito. La maggiore severità dello scenario avverso, unita all’applicazione dell’IFRS 9, determinerà presumibilmente una forte penalizzazione per le banche tradizionali, ovvero quelle prevalentemente concentrate nell’erogazione del credito come le banche italiane.

Bibliografia

Barucci E., R. Baviera, C. Milani, The Comprehensive Assessment: What lessons can be learned?, The European Journal of Finance, 2018.